貸款不查征信(征信貸款查詢)

前幾天遇到一個客戶,想要貸款50萬,個人名下有房有車,公司月營業額100多萬,目前有120萬的貸款,信用記錄最近兩年有過2次逾期,只是逾期了幾天,不算嚴重。

按照正常情況這個客戶資質是蠻優質的,貸個50萬應該沒問題,但是近段這個客戶連續去找好多家機構申請貸款,除了一家小貸機構給他批了3萬元,其他機構都拒絕了他的貸款申請。

看到這,大家估計也覺得蠻奇怪的,資質不錯的客戶什么原因無法順利通過貸款審核呢?

貸款被拒,有很多原因,比如信用不良、負債過高、工作不穩定、銀行流水太少、客戶不配合等等。這些原因經常貸款的客戶估計自己都能判斷一二,但是有一個重要原因大家都有可能忽略的,那就是短期內征信查詢太多。

可能有的朋友對征信查詢沒有什么概念,所以我們先來科普一下。

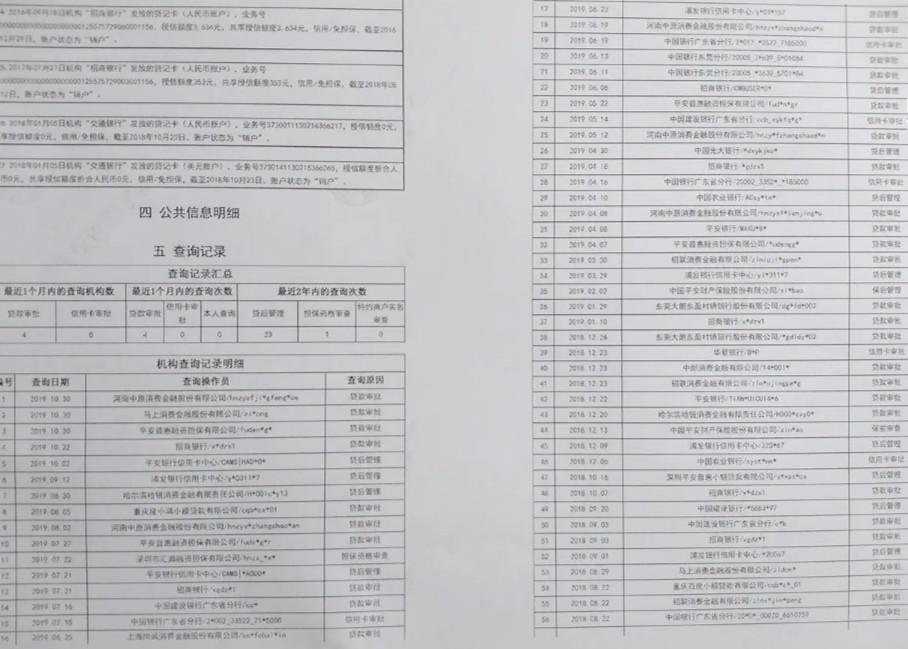

所謂征信查詢,就是銀行等金融機構為了了解一個人的負債、還款記錄等信息而向人民銀行征信中心進行的查詢,通常情況下查證征信主要有以下幾種情況。

1、個人查詢

個人每年有兩次免費查詢自身征信報告機會,很多朋友可能會不定期查詢自己的征信是否正常,是否被冒用等,還有的是為了申請貸款進行的個人查詢。

2、放貸機構查詢

如果銀行等信貸機構接入了人民銀行征信系統,在借款人申請貸款的時候,就可以通過借款人的授權查詢借款人的征信。

3、貸后管理查詢

銀行等貸款機構為了貸款能正常收回,一般會對借款人進行貸后管理,而通過查詢征信是貸后管理一個很重要的手段。

4、信用卡申請查詢

每申請一次信用卡,個人征信都會被銀行查詢一次,申請次數越多,查詢的次數就越多。

5、擔保資質審查

作為擔保人,雖然不是自己的貸款,但是銀行等貸款機構為了審查擔保人的擔保資質,一般也會查詢擔保人的個人征信。

6、異議查詢

異議就是個人認為信用報告中的信息存在錯誤、遺漏的而向相關金融機構提出的征信審查。

7、法院和相關部門查詢

法院及相關政府機構在審理案件過程中,為了核實一些情況有時也會調用個人征信。

以上是征信查詢的種類,其中真正影響貸款申請的主要是貸款審批查詢,信用卡申請查詢、擔保資質審查這幾種。

若短期之內(一般是半年之內)這幾種征信查詢的次數比較多,那被拒概率就會比較高了。

原因是短期之內有很多征信查詢記錄,銀行德邦貸款機構會推定借款人最近很缺錢。這種狀況下借款人是否能夠按時足額的歸還本息,就是貸款機構重點考量的問題。如果貸款機構覺得借款人沒有能力按時足額歸還本息,通常就會拒貸。

還有一種可能是,多次查詢征信有可能是之前審查的貸款機構都拒貸了,借款人沒有成功貸到款。那么貸款機構就會質疑借款人自身資質是否有問題,所以才被多家貸款機構拒絕。這種推定的拒貸可能性相比就不用跟大家分析了吧… …

因此,一旦征信報告上出現了很多查詢次數,而且符合上面的幾種情況,貸款機構通常就會把借款人列入高風險客戶名單。即使個人資質再好也有很大可能被拒。

那到底短期之內查詢多少次才會被拒絕呢?

這個沒有一個絕對值,因為征信查詢次數只是作為一個重要的審核因素,還有其他因素也會影響到貸款的審批。如果條件比較好,那貸款機構對短期內征信查詢次數的審查可能會放寬一些。與此同時,不同貸款機構能夠接受的最多征信查詢次數也不盡相同。

有的貸款機構對征信查詢次數相對寬松,對其他要求相對嚴格;有些貸款機構能夠接受的征信查詢次數相對嚴格,對其他要求相對寬松;這種貸款機構審批的政策性區別某些程度上也很大的影響了相同資質的客戶在不同貸款機構是否能夠順利審批下。

在這里,特別提醒各位小伙伴,為了自己的貸款著想,建議大家不要病急亂投醫。貸款一定要有目的,有計劃的進行,千萬不能因為急就胡亂申請貸款。因為每家貸款機構的要求不一樣,一旦你某一家貸款機構審核不通過,但是征信已經查了,就會對下一家貸款機構產生影響。

所以,在貸款之前有針對性找對專業的金融服務機構,找對專業的信貸經理,在與信貸經理充分溝通之后,選擇貸款通過率更高的機構進行貸款申請。以免出現征信已經被查“花”了,想要的貸款還沒有到手的悲催情況。