車貸機構有哪些(貸款買車機構)

陶先生車貸的實際放款方是A公司,既然陶先生是通過A公司辦理的車貸業務,那A公司對于此事知情么?它們是如何跟愛駿惠民公司形成的業務往來關系呢?為此,記者采訪到了A公司的工作人員:

A公司:沒有任何業務往來關系。因為從大批量的客戶口中反饋是這么一個情況,好像是有愛駿惠民參與到我們公司的車貸里面。我們公司有信審的工作人員,對客戶都審核過,貸款多少、首付款多少、每個月什么時候還款,客戶都默認的。這么一個情況下,才產生了大批量逾期后,客戶來電話告知我們這么一個情況說都是愛駿惠民讓他們這么說的。如果說客戶在電話當中,或者說在信審當中說到有愛駿惠民這么一個第三方貸款方參與到我們公司貸款的情況下,我們這個貸款是不可能放給客戶的。

A公司:它們有客戶在面對信審的時候確認貸款意愿的錄音,而且對于有第三方金融公司參與到車貸當中完全不知情,也不會因為有第三方金融公司的參與,就減免車主們應該償還它們的貸款。

那車主們在面對A公司信審電話的時候為什么要說謊呢?記者采訪了車主陶先生。

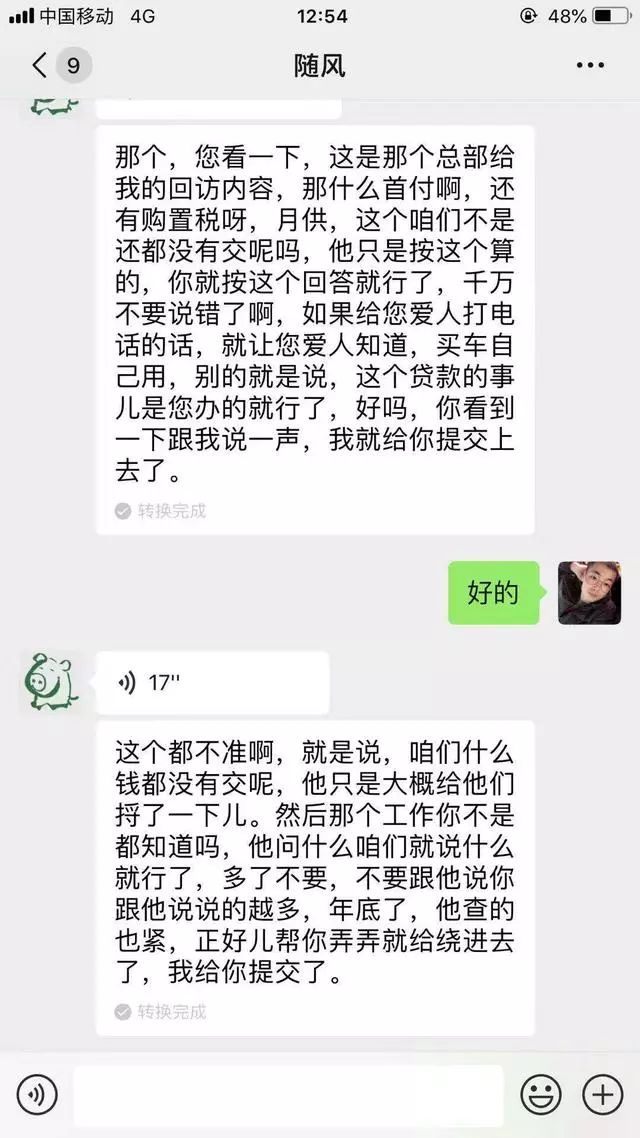

陶先生:我是找汽貿辦的貸款嘛,他們在微信上給我發了一條信息,他說給你打電話了,你就按照這上面回答他,你要不按照這上面回答,他就不給你貸款。他也承認說當初是這么跟我說的,他們說是上面給他們發的,讓他們給客戶這么說。他們指的上面就是A公司。

陶先生買車的石家莊長匯財富汽貿公司現在已經倒閉了,記者給當時幫陶先生辦理業務的董先生打電話,但對方電話始終無人接聽。為了核實陶先生說法的真實性,記者聯系到了另一家和愛駿惠民公司有合作的汽貿公司,負責人李先生印證了陶先生的說法。

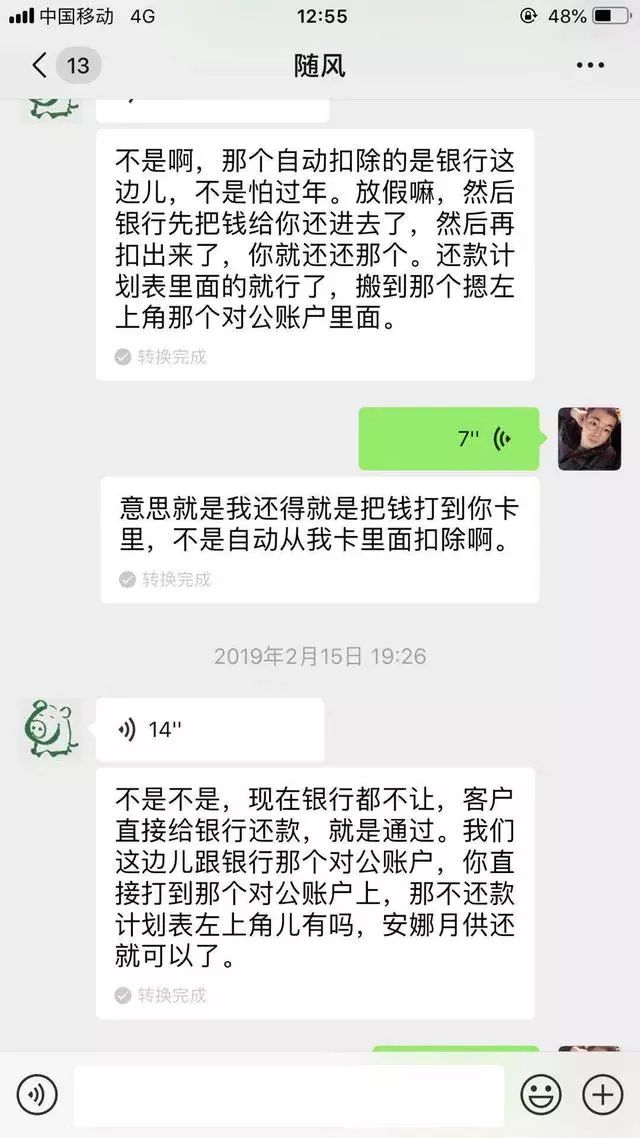

汽貿公司李先生:有這個圖片。有些是愛駿惠民直接發給我們,讓我們發給車主。有的是客戶直接跟愛駿惠民對接的這個業務,在他們微信上,他們就直接對接了。

李先生把愛駿惠民公司要求汽貿公司發給車主的微信截圖也發給了記者,內容大意就是讓車主按照愛駿惠民公司的要求回答實際放款方的信審電話,別的不要多說。

采訪當中,A公司提到的一個細節引起了記者的注意:A公司是按照車主首付20%貸款80%來放款,但所有通過愛駿惠民公司跟銀行或者金融機構申請貸款的業主都表示他們首付的是50%:

A公司:我們跟客戶都是這么一個解釋:因為愛駿惠民和你們之間只是雙方的一個借貸關系,愛駿惠民是借了你們的錢。我們從有些客戶那里了解到:我們公司基本上首付款都只要20%,愛駿惠民讓他們再支付多余的,要到大概50%左右,多出來的款項,愛駿惠民拿走。他們雙方之間有一個借款合同,借款合同對我們機構來說應該是一個借貸關系,雙方的小額借貸關系,并不屬于車貸這一塊兒的業務。

根據A公司的解釋,愛駿惠民公司并不是從金融機構這里用車主的名義多貸出來了錢,而是從車主那里用小額借貸的方式借出來了一部分首付款:本來車主只需要付20%的首付,但愛駿惠民公司卻從車主那里要走了50%的首付。這個細節會對整個案件產生什么樣的影響呢?我們咨詢了北京盈科律師事務所的張偉律師。

張偉律師:里面有一個小細節會影響它這個性質:他給車主車說是首付50%,但給銀行給金融機構說是首付20%,那這里面有一個30%,那這個錢相當于是騙的誰呢?騙的是車主的錢。如果說跟車主說首付是50%,給金融機構報的也是50%,他相當于是把車價從50萬的車價提到70萬或者提到80萬,票可能是高開的。這個情況下,他騙的是誰的錢?騙的不是車主的錢,騙的是金融機構的錢。

出了這樣的事,車主們又該做些什么?

張偉律師這樣建議到:只能是建議他們到公安機關報案,因為這里面到底查成什么樣?行為性質到底是一個什么樣?現在來說這里面還是有變數的。有可能是合同詐騙,也有可能是騙的金融機構的錢,相當于是騙的貸款。但不管怎么講,車主現在簽這份合同,至少以融資租賃的方式掩蓋了套利的,或者是以套取金融貸款為目的,不是一種正常的融資租賃。侵害到了金融管理秩序,他簽的合同在我看來等于沒有效力。

目前車主陶先生、李女士、楊女士、李先生等人已經相繼向公安機關報案,汽貿公司的李先生告訴記者此事石家莊市橋西分局已經立案了,并且定性是詐騙。

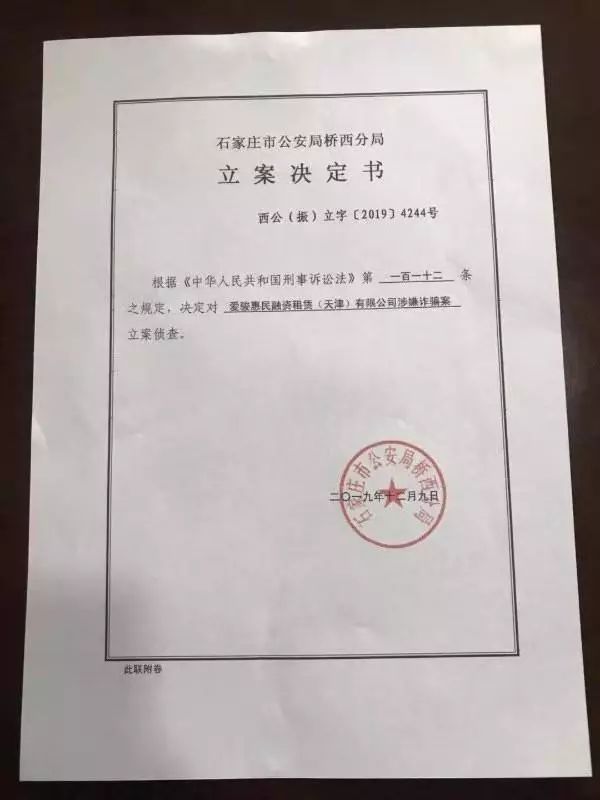

車主李女士也把石家莊市公安局橋西分局的立案決定書發給了記者,里面這樣寫道:根據《刑事訴訟法》第一百一十二條之規定,決定對愛駿惠民融資租賃有限公司涉嫌詐騙案立案偵查。立案日期是2019年12月9日,也就是本周一。

雖然公安機關已經立案偵查,但因為經濟案件案情復雜的特點,案件什么時候能夠偵破?偵破后移交檢察院和法院,何時能開庭審理?審判的結果如何?這些在現在看到都還是一個未知數,也會是一個非常復雜且漫長的過程。

這件事兒也讓許多人心有余悸,甚至有些車主說以后再也不貸款買車了。難道就沒有能夠規避風險的方法么?車主應該怎樣做才能在貸款買車之前把風險系數降到最低呢?汽貿公司李先生這樣說道:

汽貿公司李先生:你只要做銀行的貸款,一般都是正常的,別做金融就行了,金融套路太多,銀行是最安生的,一般情況下都能規避。記者:但你這個也是從銀行貸的。但是他是以這個公司。記者:以這個金融機構。對,以這個金融機構出的事兒,找那種對接銀行業務的擔保公司,它是玩不了套路的。記者:為什么它玩不了套路?因為你所有填的數包括貸款額那都是真實的,絕對不是說胡寫八填的,銀行還會審核家訪、還要給你發信息,你貸款額、月還多少,它都能對上。我們這個是他們這個金融公司給我們發的還款計劃表。

李先生解釋目前市面上辦理車貸有兩種方式,一種是找擔保公司,一種是找金融機構。雖然擔保公司跟金融機構相比,可能利息高一些,需要滿足的條件也要復雜一些,但會相對安全許多。

市面上魚龍混雜的金融機構,無論它打出的是有怎樣誘惑力的招牌,只要消費者們擦亮眼睛、謹慎選擇、不要圖小便宜,就可以避免許多風險。

如果將來車貸能夠像房貸一樣,直接由車主個人向銀行提交申請,中間不需要任何的擔保機構、金融機構,那對于車主來講,風險將會降到最低。