蘇州市汽車抵押融資公司(蘇州汽車融資貸款公司)

高昂的土地出讓成本使得大量的工業(yè)園區(qū)處于長期虧損狀態(tài),在土地債務方面,還使得以新還舊的“債滾債”模式不可持續(xù)。隨之而來的問題是,當土地出讓凈收入如此之低時,地方政府的賣地熱情應該大幅衰退,但圖1卻顯示土地出讓的毛收入規(guī)模依舊龐大。也就是說,即使地方政府從土地出讓中獲得的收益已經日趨式微,地方政府仍然熱衷于“征地-出讓”模式,那么背后的原因為何?

土地金融的興起與以地融資的轉變

想要對上述反直覺的現象進行解釋,就需要從土地的抵押品性質入手。現代增長理論認為,僅依靠大規(guī)模的土地供給是無法有效提升經濟發(fā)展水平的。然而在實踐中,土地一旦經過征收和出讓后便可撬動資金。

正是看到了土地金融化所帶來的巨大杠桿效應,為應對2008年金融危機,地方政府融資平臺便應運而生。許多地方政府都選擇了大量注入土地,以隱性擔保的做法,通過擴大融資平臺的資產規(guī)模來增強其運作能力,也使其受到了金融機構的青睞,可以借入大量資金來投資基建。城市建設的改善又提升了土地價值和投資流入,從而使得城投公司能夠進一步融得更多資金,這也有利于其債務的清償。這樣一來,“注入土地-土地抵押-城市建設-土地升值-土地出讓-還債”的模式便成為地方政府通過融資平臺舉債融資并進行基建投資的最基本運營模式。

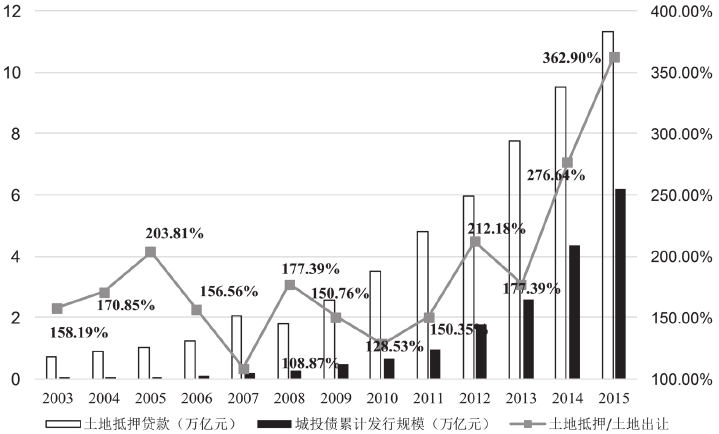

圖4 2003-2015年土地金融情況

伴隨土地杠桿的放大效應,我國的金融深化和資本深化的進程也得以加速。圖5顯示,雖然在2001年招拍掛制度建立后,我國的廣義貨幣(M2)、金融機構提供的國內信貸以及(固定)資本形成占GDP的比重均有所攀升,但2004年后,這些指標都基本處于下降的趨勢。然而自2008年土地金融興起以來,我國金融部門的規(guī)模開始持續(xù)劇烈擴張,同時也使得(固定)資本形成占比出現了大幅躍遷,并至今居于高位。

圖5 1998-2018年資本深化與金融深化時序圖

資料來源:世界銀行發(fā)展數據庫(World Development Indicators)。

“土地征收-土地出讓-土地抵押”的模式派生出了大量信用,這樣的模式嵌入到我國貨幣創(chuàng)造的體系中,使得貨幣供給具有很強的內生性。因此也就不難解釋,為什么中國在年均12%的M2/GDP增速的情況下卻只出現了年均2%的CPI(居民消費價格指數)增速:以土地為信用之錨,創(chuàng)造出的貨幣都涌向了土地這個蓄水池。

據此,通過對土地金融發(fā)展脈絡的梳理可知,大約自2011年起,以地融資模式的內涵逐步從土地財政轉變?yōu)橥恋亟鹑冢源耍袊慕鹑谏罨唾Y本深化的水平得以大幅提升。

需要說明的是,從金融中介的角度看,具有保值增值功能的不動產是其最愿意接受的抵押物,因此土地價格的持續(xù)上漲是利用土地杠桿放松融資約束的前提。

從《中國國土資源年鑒》披露的數據來看(表2),在2005年全社會處于抵押狀態(tài)的土地中,商服、住宅和工業(yè)用地抵押的貸款額分別為0.343萬億元、0.460萬億元和0.346萬億元,這一時期工業(yè)用地的抵押占據了重要位置,并且此時商服和住宅用地的價格分別為工業(yè)用地價格的5.05倍和3.37倍。

然而,由于工業(yè)用地價格長期處于較低水平,且商服和住宅用地價格大幅上升(2014年商服和住宅用地的價格分別為工業(yè)用地價格的8.83倍和7.11倍),因此到了2014年,金融中介對不同土地類型的抵押偏好從工業(yè)用地轉向了商服和住宅用地,商服、住宅和工業(yè)用地抵押的貸款額分別為3.061萬億元、3.879萬億元和0.969萬億元。

表2 不同類型土地抵押的對比

注:不同類型的土地抵押數據僅在2005年和2014年的《中國國土資源年鑒》中進行了披露,其余年份未披露。

由此可見,持續(xù)上漲的地價是土地發(fā)揮高效融資能力的基本前提,這也是當前房價剛性上漲的原因之一。然而這種模式卻蘊含著巨大風險:一旦房價大幅下跌,土地就無法支撐巨大的政府債務,這將導致嚴重的銀行危機和地方債務危機,因此減輕對土地金融的過度依賴也成為了社會各界的強烈呼聲。

如何評判土地金融的優(yōu)劣

使用地級市層面的數據,本研究測算發(fā)現,自2011年起,中國就進入了依賴土地抵押的發(fā)展階段。數據分析表明:土地杠桿效應對推動經濟增長具有顯著的促進作用,政府從土地出讓中獲取級差地租的做法并無顯著貢獻。特別是2011年土地出讓成本飆升后,土地出讓的純收益不僅大幅降低,而且較高的土地出讓價格反而對經濟增長起到了負向作用,從而導致了地方政府對土地抵押融資的愈發(fā)依賴。因此,當前“以地融資”模式主要是通過將征收的土地注入社會、形成信用,從而推動了資本的深化和工業(yè)化進程。

值得注意的是,土地金融的興起雖然能在短期內刺激經濟,但也帶來了極大的系統(tǒng)性金融風險,因此遭到了學界的強烈批評。然而在當前中國經濟增速進入換擋期的背景下,輕易放棄以地融資模式,勢必會給圍繞以地融資展開的金融體系帶來巨大的負向沖擊。

本研究認為,評判土地金融的優(yōu)劣應當堅持辯證思維。一方面,對于欠發(fā)達地區(qū)和廣大農村地區(qū),如何喚醒沉睡的土地資本仍是亟待解決的問題,其中完善土地儲備制度、推進土地市場化改革和建立土地銀行均是值得探索的方向;另一方面,對于過度依賴以地融資的地區(qū),在徹查存量土地債務和嚴禁新增以政府儲備土地抵押融資的同時,也應加大其他安全資產的供給,特別是在經濟調整時期,更應將財政擴張作為逆周期調節(jié)的主要工具,通過適當提高赤字率緩解過度依賴以地融資的問題。

長期而言,探索更多融資方式才是未來改革的重中之重。無論是土地財政還是土地金融的融資方式,都導致了全社會資源向房地產及其相關行業(yè)的傾斜。

未來需要堅定不移地深化金融供給側改革,增強金融服務實體經濟的能力,特別是要鼓勵多層次資本市場的發(fā)展,將資金引向真正有創(chuàng)新性的行業(yè),而不是土地與房產。

海量資訊、精準解讀,盡在新浪財經APP

繼續(xù)閱讀

- 暫無推薦