存金寶(金寶存烈士事跡)

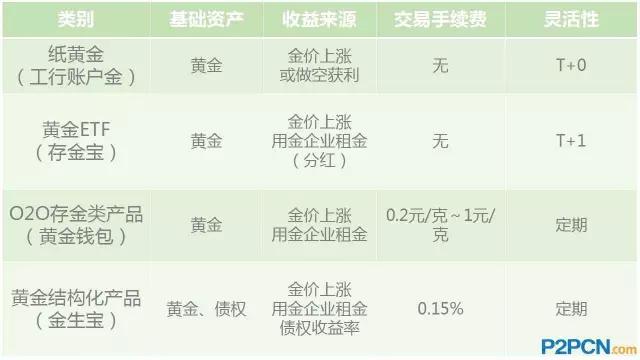

P2PCN(id:P2PCN1)大致梳理了一遍現有的互聯網黃金投資渠道,發現當下常見的模式有這樣幾種:黃金ETF基金、O2O存金類產品、紙黃金以及一些結構化產品。

別被名字嚇壞,為了方便理解,每個模式都會用具體產品舉例。文末附表。

黃金ETF基金

先說它的原因是螞蟻聚寶上的存金寶太火了。存金寶就是博時黃金ETF基金的I份額,但它有3點比一般的黃金ETF好。從體驗上來說,存金寶就如同“余額寶化”(互聯網化)的黃金ETF基金。

一是,同樣為場內交易的ETF基金,存金寶不用你開股票賬戶,在APP上按幾個鍵就買了

二是,它沒有申購贖回手續費

三是,它有分紅

其實基金有分紅不奇怪,但是存金寶的分紅非常頻繁,2015年3月以來,它已經分紅70多次了,而同時期博時黃金ETF的場內份額分紅次數是0。

為什么存金寶分紅這么頻繁?

那是因為存金寶將10%的份額從事黃金現貨租賃等業務,博取了比黃金現貨合約更高的收益。

雖然存金寶每天24小時都能交易,但因為是基金,每日15點前申贖都是按照當天的收盤價確認份額的。另外,雖然存金寶這個名字聽起來很穩當,但它本質上是ETF基金,屬于高風險的投資品種。

O2O存金類產品

黃金錢包

這類產品的最大特點是,你可以把實物黃金(24K金飾、金條都可以)拿到平臺合作的線下門店去兌換成賬戶資金,它增加了一種實物黃金變現的方式。

你也可以理解成,這類產品有線下實物黃金充值和線上資金充值兩種方式,而提現也可以買選擇賬戶資金或實物黃金。

注意:在線下存金過程中,一定會有一些“縮水”,尤其是金飾。

原因是:金飾大多是24K或者千足金(純度99.9%)。但投資等級的黃金純度需要達到99.99%(AU9999/萬足金),所以兌換過程中就會有一個折算。而且還要扣除買入價和賣出價間的價差,相當于二次縮水。

可見,金飾基本上無法實現黃金的投資功能。不過,現在很多O2O存金類產品出現以后,黃金的變現渠道還是大大拓寬了。這里用黃金錢包作為栗子。

因為可以在線下很多中國黃金的門店存入實物黃金,所以如果你家里放著很多金飾、金條,想變現或者讓它們增值的話,可以考慮這類O2O存金類產品。

黃金錢包怎樣讓實物黃金增值?根據平臺的介紹:

簡而言之,平臺將黃金租賃類用金企業并收取租金,這部分收益率平臺給出的是一年期6.8%,期限短的話收益更低一點。

黃金錢包的收益來自兩部分:金價上漲+租金收益,但是金價漲跌是無法控制的,所以最終的收益情況難以估計。

作為一種黃金的變現渠道來說,這類產品還是很有價值的,但并不適作為一種長期的投資方式。

紙黃金

工銀賬戶金

各大銀行都有紙黃金業務,不過叫法不同,比如工行的叫賬戶黃金,可用人民幣或美元交易,在APP上開戶2分鐘就完成了。交易界面就是下面這樣,挺親和的。

紙黃金不涉及實物交割,實時交易的買入和賣出價實時跟蹤國際金價。此外,也可以進行掛單和定投操作。

其中掛單交易就是投資者可以預設一個買入價(量)或賣出價(量),當交易報價達到這一價格時,就按照該價格完成交易。

和前面集中互聯網屬性更強的創新性產品相比,紙黃金就比較傳統了,且其漲跌是對金價走勢的直接反應。總的來說,紙黃金對投資者黃金投資經驗和技術的要求比前幾種產品都要高。

黃金結構化產品

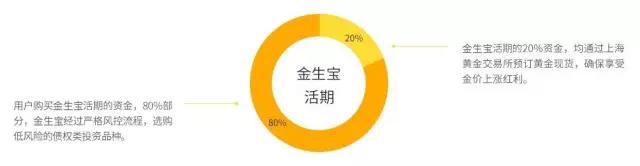

金生寶等

現在很多網貸平臺都推出了掛鉤黃金的結構化產品,比如真融寶的變形金豬和洋錢罐的大小金豬,還有新浪微財富上的金生寶。

前兩者的預期收益都是一個收益區間,需要投資者去“賭漲”或“賭跌”(現在也有些是賭震蕩),如果到期后實際金價變動方向、區間和投資者預期的一致,投資就能獲得更高的收益。

金生寶又有一點不同,金生寶背后20%的資產用于現貨黃金投資,這部分收益和金價掛鉤,另外80%投資的是債權,也就是網貸。此外,金生寶還聲稱有存金生金的功能,100克黃金存一年,克數就增加至109克。其實就相當于平臺鼓勵投資者長期投資的一種獎勵。

這種黃金結構化產品其實是比較雞肋的,就比如金生寶活期吧,網上顯示近期7日年化收益率是1.9%,沒什么吸引力。而且存金生金的效果也需要結合當期的金價變動來看,那9%并不是一定能到手的收益。

附表

后記

P2PCN(id:P2PCN1)認為,如果不是專門做黃金投資研究的投資者,不應該在這類投資品種上放太多資金。也就是說,很閑很閑的錢才適合放一點進去。而且綜合上述幾種工具來看,還是存金寶這類ETF更適合大眾投資者。

對一般投資者來說,黃金是良好的避險工具,在大類資產配置中是應該存在的,但并不適合作為賺錢的工具。