工行融e購(gòu)商城官網(wǎng)(工行融e購(gòu)是干什么的)

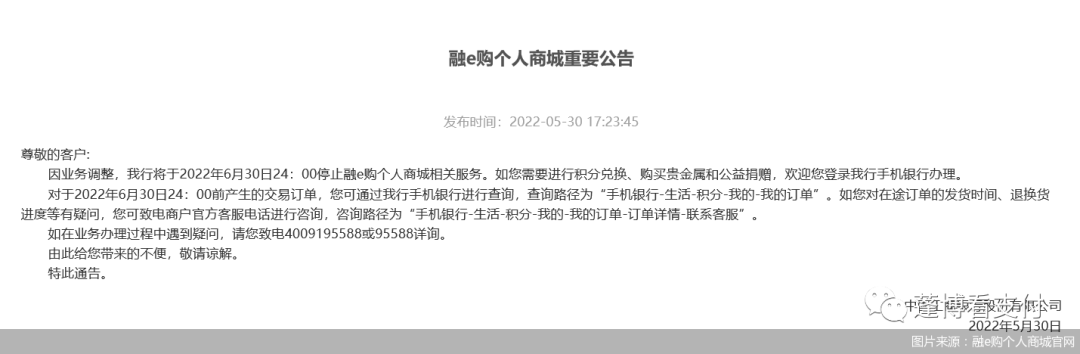

近日,工商銀行發(fā)布公告稱,將于6月底停止旗下電商平臺(tái)融e購(gòu)個(gè)人商城相關(guān)業(yè)務(wù)。

據(jù)了解,融e購(gòu)是工商銀行在2014年1月12日正式推出的電子商務(wù)平臺(tái),運(yùn)營(yíng)至今已8年之久,并發(fā)展成為涵蓋B2C、B2B等業(yè)務(wù)且功能齊備的綜合性電商平臺(tái)。融e購(gòu)個(gè)人商城匯集數(shù)碼家電、汽車、金融產(chǎn)品、服裝鞋帽、食品飲料、珠寶禮品、交通旅游等十幾大品類,數(shù)百個(gè)知名品牌,近萬(wàn)件暢銷商品,支持工商銀行用戶積分抵現(xiàn)支付訂單。

自推出以來(lái),融e購(gòu)就一度被譽(yù)為銀行布局電商業(yè)務(wù)的龍頭范例,工商銀行年報(bào)數(shù)據(jù)顯示,2016年融e購(gòu)平臺(tái)全年累計(jì)實(shí)現(xiàn)交易額超過(guò)1萬(wàn)億元,2017年這一數(shù)據(jù)為1.03萬(wàn)億元,2018年交易額增長(zhǎng)至1.11萬(wàn)億元。

北京商報(bào)記者注意到,早在2021年12月29日,工商銀行就對(duì)融e購(gòu)個(gè)人商城的部分功能進(jìn)行了調(diào)整,關(guān)閉非自營(yíng)商品或服務(wù)的純現(xiàn)金購(gòu)買模式,消費(fèi)者在融e購(gòu)購(gòu)物時(shí)需要支付不低于1元的個(gè)人綜合積分(667積分)。

除了關(guān)停個(gè)人商城服務(wù)之外,工商銀行還表示,將于6月30日24:00停止融e購(gòu)企業(yè)商城公開(kāi)銷售、商圈銷售、跨境貿(mào)易等相關(guān)服務(wù),票據(jù)經(jīng)紀(jì)、工行集采、司法拍賣等服務(wù)功能入口遷移至工商銀行門戶網(wǎng)站首頁(yè)。

6·18銀行系電商集體“啞火”

2012年,建設(shè)銀行成立國(guó)內(nèi)首家銀行系電商平臺(tái)善融商務(wù),開(kāi)啟了銀行系電商業(yè)務(wù)發(fā)展先河,在這之后交通銀行交博匯、農(nóng)業(yè)銀行E商管家、中國(guó)銀行中銀易商、工商銀行融e購(gòu)、光大銀行購(gòu)精彩等平臺(tái)紛紛上線,銀行系電商平臺(tái)“遍地開(kāi)花”。

不過(guò),經(jīng)過(guò)了數(shù)年的發(fā)展后,有些銀行已經(jīng)調(diào)整了相關(guān)戰(zhàn)略,將旗下電商平臺(tái)與本行手機(jī)銀行或信用卡商城進(jìn)行整合,只有少數(shù)平臺(tái)還在運(yùn)行。6·18電商狂歡節(jié)馬上就要來(lái)臨,北京商報(bào)記者發(fā)現(xiàn),今年各家銀行系電商平臺(tái)在6·18活動(dòng)的的宣傳都比較低調(diào),截至發(fā)稿,均未提前進(jìn)行宣傳造勢(shì)。

相比銀行系電商平臺(tái)6·18參戰(zhàn)情況,互聯(lián)網(wǎng)電商平臺(tái)的推廣活動(dòng)則強(qiáng)勢(shì)的多,京東6·18“好物奇妙夜”、天貓6·18等造勢(shì)活動(dòng)已早早拉開(kāi)序幕。對(duì)此,博通分析金融行業(yè)資深分析師王蓬博在接受北京商報(bào)記者采訪時(shí)表示,電商平臺(tái)是銀行擁抱移動(dòng)互聯(lián)網(wǎng)轉(zhuǎn)型的一個(gè)標(biāo)志之一,但隨著發(fā)展,企業(yè)也逐漸意識(shí)到,銀行做電商業(yè)務(wù)和真正的電商平臺(tái)還有一定的差距,不管在運(yùn)營(yíng)還是成本核算等方面,電商市場(chǎng)格局早已穩(wěn)定,無(wú)法被輕易撼動(dòng);另外,從用戶轉(zhuǎn)化留存等數(shù)據(jù)來(lái)看,轉(zhuǎn)化成果不足。6·18銀行系電商平臺(tái)整體“啞火”屬于正常的市場(chǎng)化下選擇的行為,也標(biāo)志著銀行數(shù)字化轉(zhuǎn)型進(jìn)入了更務(wù)實(shí)的階段。

下一個(gè)十年如何走?

銀行系電商在誕生之初,曾被寄予厚望,原因就在于銀行擁有豐富的C端、B端客戶資源,可以依靠提供金融服務(wù)來(lái)獲取收入,比如支付通道的收入、融資服務(wù)的收入等。

從運(yùn)營(yíng)模式來(lái)看,當(dāng)前銀行系電商平臺(tái)主要有三種模式,第一種為僅做B2B、第二種為僅做B2C、第三種為綜合的“B2B+B2C”平臺(tái),為企業(yè)和個(gè)人提供全生產(chǎn)鏈的綜合服務(wù)。不過(guò),無(wú)論采取哪種模式,銀行布局電商平臺(tái)的主要目的并不是盈利,而是將平臺(tái)變?yōu)樾纬珊涂蛻袈?lián)系的紐帶,完成對(duì)客戶價(jià)值的二次利用以及開(kāi)發(fā)。

外部競(jìng)爭(zhēng)環(huán)境不利、物流、服務(wù)、系統(tǒng)、客戶體驗(yàn)等方面不具有優(yōu)勢(shì),銀行系電商平臺(tái)未來(lái)如何發(fā)展?王蓬博進(jìn)一步指出,從用戶運(yùn)營(yíng)的角度來(lái)看,銀行系電商平臺(tái)從選品種類到規(guī)模上都應(yīng)該有所控制,不應(yīng)該繼續(xù)做成類似互聯(lián)網(wǎng)電商平臺(tái)這樣大的規(guī)模;銀行系電商業(yè)務(wù)從市場(chǎng)化的角度來(lái)看,缺少各方面的競(jìng)爭(zhēng)優(yōu)勢(shì)。

(以上文章截取自北京商報(bào)文章《工行宣布月底下架融e購(gòu)個(gè)人商城,銀行系電商淪為6·18背景板》記者宋亦桐)

END

往期回顧

◆

◆

◆

◆

識(shí)別二維碼進(jìn)群交流~