a50期指當月連續(股指當月連續)

股指期貨的移倉換月是套期保值過程中非常重要的一環,本文分析了2010年4月16日至2018年8月17日,滬深300股指期貨當月合約和次月合約在臨近交割前的市場表現,找出了股指期貨移倉換月的時間特點以及股指期貨移倉換月過程中次月合約和當月合約價差變化的特點,最后基于上述特點提出交易策略。

A時間特點

股指期貨的移倉換月是套期保值過程中非常重要的一環,根據我國股指期貨合約的交易規則,每個月的第三個周五是當月合約的交割結算日,即最后交易日。從股指期貨上市以來的運行情況看,在當月連續、下月連續、下季連續和隔季連續四份合約中,當月合約的成交量和持倉量是最大的,通常我們稱之為主力合約。在每個月臨近交割日的前幾天,由于主力合約即將到期,投資者會把所持有的頭寸轉移到新的主力合約(通常是次月合約)上,這種現象稱為主力合約的移倉換月。

股指期貨移倉換月期間,投資者要在臨近交割日前將當月合約的頭寸平倉,同時在次月合約上建立新的頭寸。由于新老頭寸的數量和方向不變,因此在此過程中,次月合約的成交量和持倉量會逐漸增加。因為持倉量的增加更能真實地反映投資者移倉換月的意圖,而成交量的增加有可能是日內交易導致,所以,本文主要以持倉量的變化來衡量移倉行為。

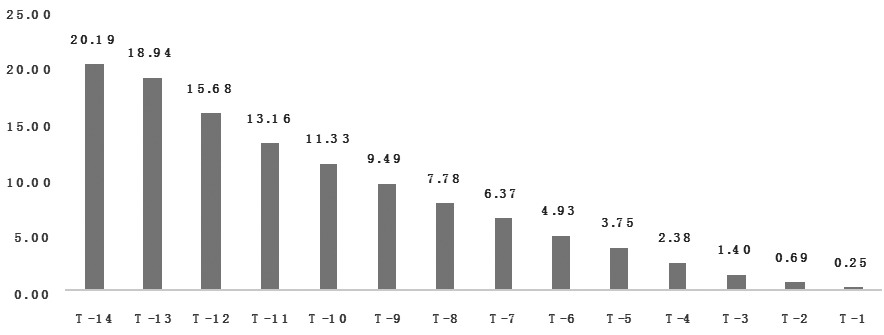

我們首先統計了IF1005—IF1808共100個合約,每個合約統計最后三周(即包括交割日的最后15個交易日)的日持倉量數據。我們把交割日定義為T,則交割前一交易日為T-1,以此類推,交割日前第14個交易日為T-14。

我們認為,在移倉過程中,當月合約持倉量與次月合約持倉量的比值(下稱持倉比)會出現明顯下降,并且當次月合約持倉量大于當月合約持倉量時,說明次月合約已經成為新的主力合約。因此,我們把持倉比顯著下降的時間點作為股指期貨投資者移倉的起始點,把次月合約持倉量大于當月合約持倉量的時間點作為股指期貨投資者移倉結束的標志。

于是,我們計算了每個合約最后15個交易日內,當月合約和次月合約日持倉量之比,并且對數據取算數平均值,得到了圖1(由于最后交易日當月合約持倉量為0,因此沒有T日的比值)。

圖1 臨近交割日,當月合約和次月合約的持倉量之比均值變化

由圖1可以看出,臨近交割日當月和次月合約的持倉量比值日漸遞減。特別是在距離交割周的前兩周時間里(也就是T-14、T-10)。在此期間,日均持倉比為15.86倍,但是進入交割周的前一周里(也就是T-9、T-5),持倉比開始快速回落,在此期間日均持倉比為6.46倍,較前一周下降了60%。因此,我們認為大部分股指期貨移倉在交割周的前一周就開始了。

另外,T-4日持倉比的歷史平均值僅為2.38倍,這意味著進入到交割周后,次月合約的持倉量有了顯著的上升。同時,T-3日持倉量比值的歷史平均值僅為1.4倍,說明此時次月合約持倉量已經逐步接近當月合約。而最后兩個交易日,持倉比均下降到1以下的水平,意味著移倉過程已經結束。綜合考慮,T-3日對應的持倉量比值1.4倍是平均水平,我們可以認為大部分股指期貨移倉在交割日前的第3個交易日里已經結束了。

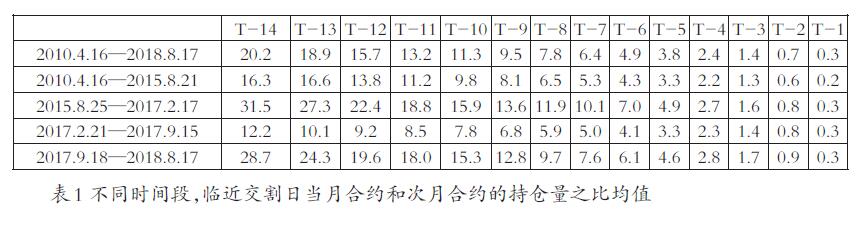

為了進一步研究2015年以來,股指期貨交易制度的收緊以及松綁是否對移倉過程帶來了影響,我們把歷史數據分成了四個階段:第一階段為2010年4月16日至2015年8月21日,IF1005—IF1508交割結束;第二階段為2015年8月25日至2017年2月17日,股指期貨最嚴監管階段,影響的合約是IF1509—IF1702;第三階段為2017年2月21日至9月15日,股指期貨第一次松綁到第二次松綁期間,影響的合約是IF1703—IF1709;第四階段為2017年9月18日至2018年8月17日,股指期貨第二次松綁到現在,影響的合約是IF1710—IF1808。

我們分別計算了不同時間段,當月和次月合約持倉量比值的變化,結果見表1。結果與不分段的情況一樣,移倉大部分是從交割周的前一周開始,在交割日前第3個交易日結束。

B價差變化

由于大部分的套期保值投資者在移倉換月的過程中,通常是將當月合約移倉至次月合約,因此我們統計了股指期貨次月合約價格和當月價格每日收盤價之差(下稱價差)的歷史數據,并且將每個月的日數據取算術平均值得到價差的月度均值(見表2),可以發現在2015年之后次月和當月合約的價差長期貼水,這對于套期保值的投資者而言,意味著近幾年移倉換月需要支付更多的移倉成本。

接下來我們重點分析股指期貨在移倉換月過程中,次月和當月合約價差的變化特點,試圖建立一個合適的移倉換月策略。

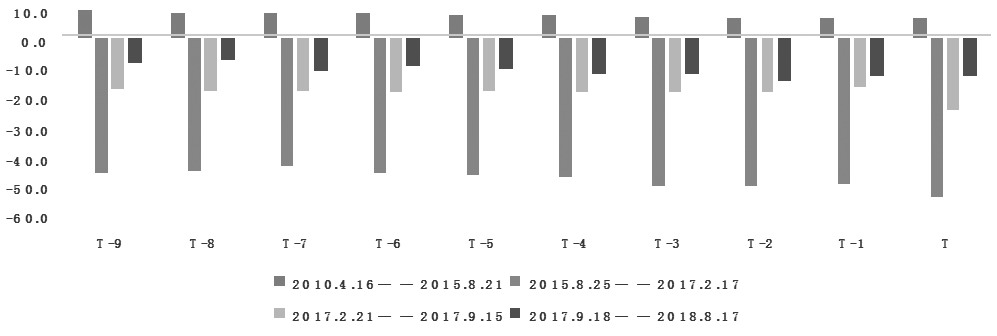

我們計算了IF1005—IF1808共100個合約,統計了其在合約最后兩周(也就是最后10個交易日)的價差變化。由于2015年股指期貨交易受限對價差造成了一定的影響,因此在接下來分析價差的變化時,我們繼續按照上文的方式對時間進行分段處理,最后計算出在每個時間區間里,臨近交割日時價差的平均變化情況(圖2)。

圖2 臨近交割日,次月合約和當月合約的價差變化

觀察圖2,我們發現了以下幾個規律:首先,僅在2010年4月16日至2015年8月21日,臨近交割日最后10個交易日的價差均值為正。其次,在2015年8月25日至2017年2月17日股指期貨最嚴厲監管下,臨近交割日價差貼水幅度較大,平均貼水40個點。最后,股指期貨松綁后,價差貼水幅度有所減少。第一次松綁期間價差貼水小于松綁前,第二次松綁后價差貼水小于第一次松綁期間。由此可見,從中長期來看,股指期貨的松綁有利于緩解價差貼水的情況,未來可以關注股指松綁帶來的跨期套利機會。

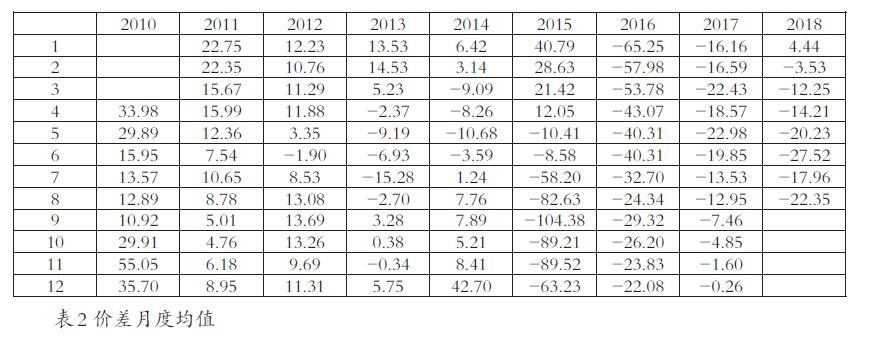

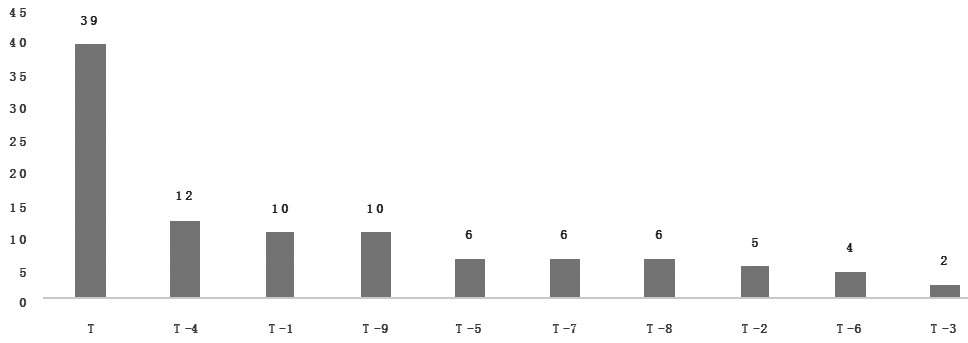

另外,由圖2可以發現,價差并沒有隨著交割日的臨近,呈現出單邊變化的走勢,價差在最后兩周時間里仍然是無序的波動。可是對于空頭套期保值的投資者而言,投資者更希望在價差擴大的過程中移倉,并且移倉結束后價差縮小,這樣對投資者而言更加有利。因此我們接下來試圖探索對最大價差與到期日之間的關系。為此,我們把每個合約最后10個交易日價差最大值出現的交易時間點標注出來,同時統計了在過去的100次股指期貨臨近交割時,最后10個交易日里最大價差出現的頻數(圖3)。

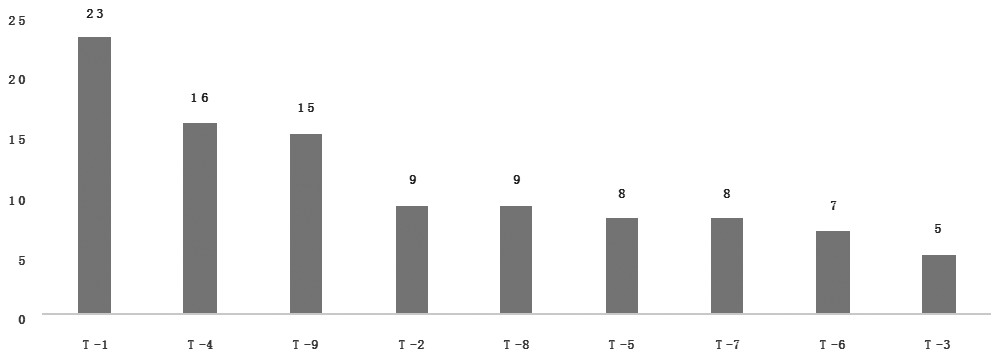

由圖3可以看到,最大價差發生在交割日的次數有39次,占比達39%;其次是交割日前4個交易日,占比達12%;然后是前1個交易日和前9個交易日,都出現了10次。從理論上來看,移倉日的價差最大是最有利的,但是我們通過統計發現,最大價差出現頻率最高的是交割日,但實際交易過程中由于交割日,交割合約流動性在下降,有套期保值需求的機構投資者大概率不會選擇在交割日移倉。因此,我們剔除了交割日后,繼續統計了臨近交割日前9個交易日最大價差出現的時間,結果見圖4。

根據圖4的顯示,在剔除了交割日后,最大價差發生在交割日前1個交易日的次數有23次,其次是前4個交易日和前9個交易日,分別有16次和15次。

整體來看,無論是否剔除交割日,最大價差出現的交易日期都是一樣的,最大價差主要集中在T-9、T-4、T-1和T日。這意味著,移倉選擇上述四個交易日,價差的優勢相對明顯一點。

C交易策略

結合前文分析的股指期貨移倉時間特點以及價差變化的特點,我們得到如下兩個主要結論:第一,股指期貨移倉換月大部分是從交割周的前一周開始,在交割日前第3個交易日結束;第二,從歷史來看,在臨近交割的一段時間里,價差最高出現在交割日、交割日前1、4和9個交易日的概率最大。綜上,我們認為股指期貨投資者移倉可以參考上述規律即選擇在T-9、T-4里進行,如果在這兩個交易日結束后投資者還有頭寸,則可以繼續選擇在T-1和T日進行移倉。

為了比較在上述四個交易日移倉,哪一個價差的優勢更大,最后我們對過去100次實際移倉過程中,采取上述交易日移倉時的價差進行了測算(假設投資者始終按照同一交易日進行移倉)。從統計的結果來看,無論選擇何種策略移倉,2015年以前價差為正,意味著移倉不需要任何成本,同時移倉過程還可能帶來一定價差收益。但是2015年之后,價差普遍為負,導致移倉需要支付更多的成本。

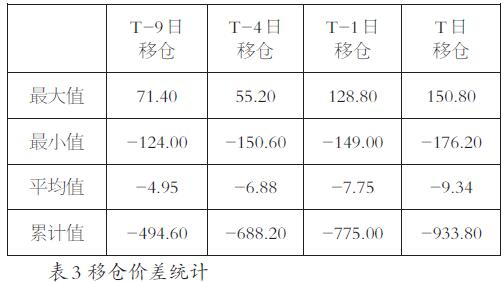

為了更清楚地分析不同移倉策略所需要成本的高低,我們對不同交易日移倉的具體成本進行了對比,結果見表3。

表3統計的結果顯示,在股指期貨過去的實際100次移倉中,假設投資者始終按照交割日前第9個交易日進行移倉,累計效果略優一些。具體來看,從2010年4月16日至2018年8月17日,假設投資者始終選擇在交割日前第9個交易日的收盤價進行移倉,則平均移倉的價差為-4.95,累計移倉的價差為-494.6點。雖然價差都是負的,意味著移倉增加了成本,但是相比其他交易日移倉而言,成本已經是最低的。其次是交割日前第4個交易日、交割日前第1個交易日,最后是交割日。

結合前文對股指期貨移倉特點的分析,我們最后嘗試提供了一個移倉換月的策略:如果交割前第9個交易日價差為正或者為近期的較高水平,可以進行部分倉位的移倉;如果交割前第4個交易日價差也為正或者為近期的較高水平,可以對剩余倉位進行全部或者部分移倉;如果進入交割周還有倉位,并且交割前第2個交易日價差為正或者為近期的較高水平,可以對剩余倉位進行全部或者部分移倉;如果交割日還有倉位,在交割日全部移倉。

圖3 價差最大值出現的時間點和頻數

圖4 價差最大值出現的時間點和頻數(不考慮交割日)

(作者單位:廣發期貨)

繼續閱讀

- 暫無推薦