利安人壽保險公司(人壽保險利安公司怎么樣)

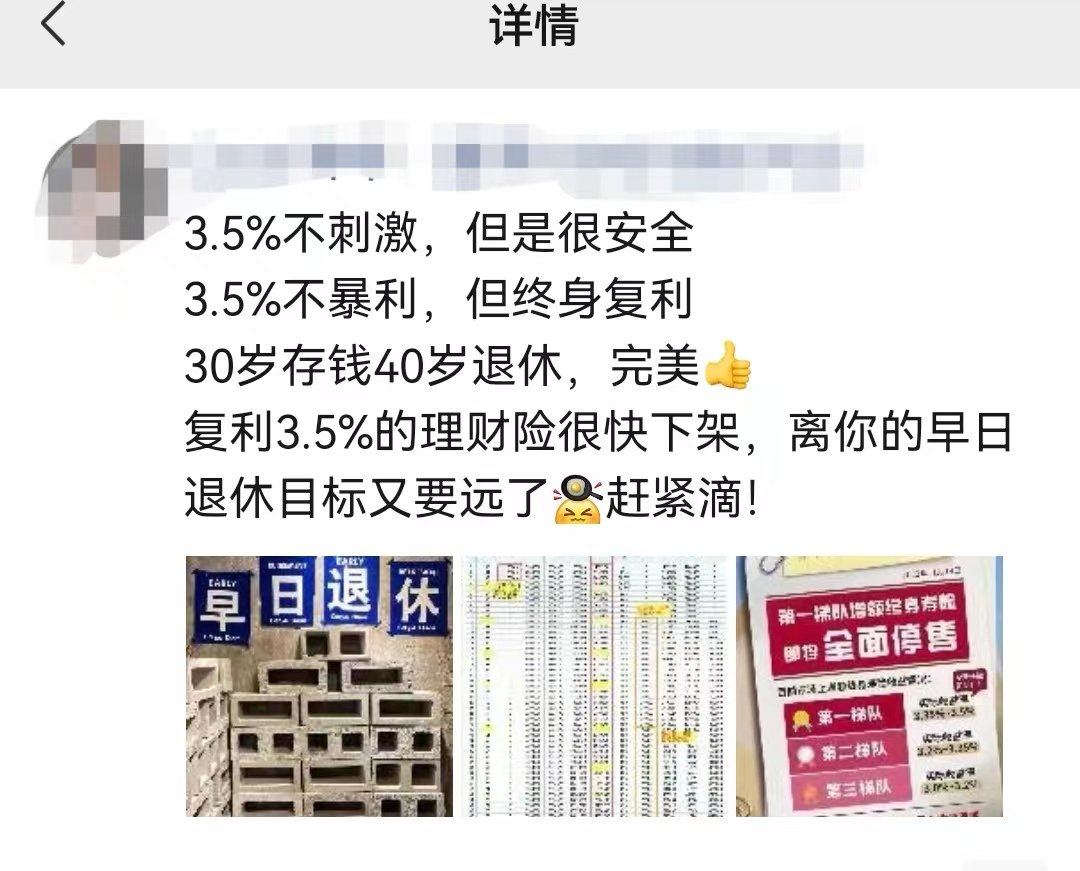

“3.5%不刺激,但很安全;3.5%不算高,但終身復利!復利3.5%的增額終身壽很快下架,趕緊上車!”

“保本復利3.5%的增額終身壽險即將停售,且買且珍惜,歡迎砸單!”

近日,能終身鎖息的增額終身壽險再次站上保險代理人朋友圈C位。這波“炒停”潮的直接推力來自銀保監會對增額終身壽劃出的“三道紅線”。

先后經歷過保底利率3.5%萬能賬戶停售、預定利率4.025%年金險停售的消費者們,要抓住這波3.5%增額終身壽險“最后上車的機會”嗎?

30余款產品陸續下架

記者從業內獲得的一份數據顯示,包括華夏人壽、渤海人壽、長城人壽、復星保德信人壽、君康人壽、利安人壽、瑞泰人壽、幸福人壽、中英人壽等多家保險公司的數款增額終身壽險已經停售或即將停售。

據天風證券統計,目前各險企已先后下架30余款增額終身壽險產品。天風證券表示,預計未來一個月,或有較多中小險企增額終身壽險產品面臨下架停售。

資深保險經紀人廖述志告訴《國際金融報》記者,從目前已經停售或即將停售的增額終身壽險產品來看,基本都是收益率非常接近3.5%的產品,比如3.48%、3.49%,也是第一梯隊收益的產品,市場上還有很多產品在售,并未給出下架時間線。

某頭部壽險公司保險代理人向記者透露,哪怕沒有這波“停售潮”,增額終身壽作為公司“開門紅”主力產品,也一直深受消費者歡迎,咨詢和購買情況都比較可觀。

據了解,增額終身壽作為一種長期儲蓄型保險,兼顧了保障和財富增值的功能,近幾年來頗受消費者歡迎。優點是安全、穩定、靈活、可傳承。以穩定性為例,增額終身壽本身是一款壽險,身故責任能保障終身,保費不變,保額和現金價值都能逐年遞增,可以提前鎖定利率,穩定增值。當然也有缺點,比如前期身故保障弱、價格相對較貴等。

劃定“三道紅線”

增額終身壽這波停售潮源自11月中旬銀保監會發布的一紙通報。

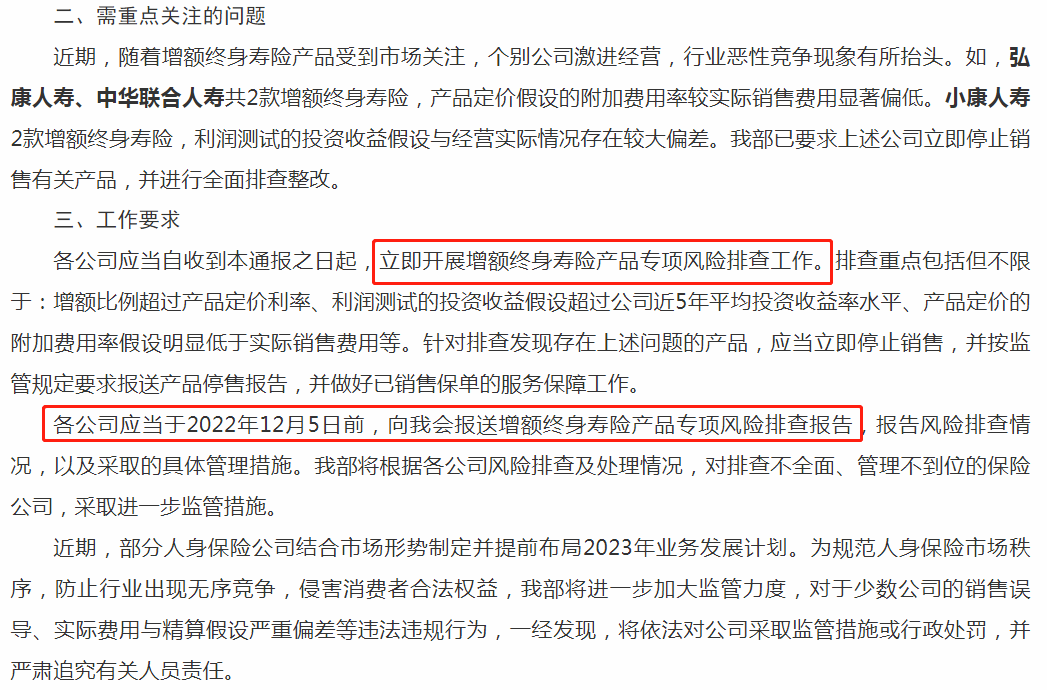

11月18日,銀保監會下發《關于近期人身保險產品問題的通報》,給增額終身壽險劃定了“三道紅線”,并要求各人身險公司在12月5日前對在售的產品進行排查整改。

“三道紅線”包括增額比例超過產品定價利率、利潤測試的投資收益假設不能超過公司近5年平均投資收益率水平,以及產品定價的附加費用率假設明顯低于實際銷售費用。比如,弘康人壽、中華聯合人壽共2款增額終身壽險,產品定價假設的附加費用率較實際銷售費用顯著偏低。小康人壽2款增額終身壽險,利潤測試的投資收益假設與經營實際情況存在較大偏差。

北美準精算師、精算視覺創始人Alex表示,該通報的直接后果是,市場上現階段幾乎所有收益較高的、定價比較極致的產品,無論是增額終身壽險還是年金險,都很有可能需要立即停售。

Alex分析稱,如今不少定價比較激進的增額終身壽產品為了給客戶提供更高的收益率,目前其實是在用“利差益”來補貼“費差損”。但這個做法有個前提,即保險公司必須能夠獲得長期的投資利差,這樣才能彌補早期的“費用虧損”,為了顯示這款產品能夠給股東創造利潤,便于通過監管的產品備案,保險公司在做利潤測試的時候大多數都會使用5%-5.5%的投資收益假設,但是假如公司過去五年的實際投資收益率水平無法達到假設的水平,監管部門就會認為公司在利潤測試中的假設缺乏事實依據,而且沒有在實操中利用“利差益”去補“費差損”,這類產品就會被叫停。

Alex同時提到,一款增額終身壽險定價時使用的附加費用率越高,相當于扣費越高,給客戶提供的收益率就越低。反之,如果定價時使用的費用率幾乎為零,則給客戶提供的收益率就可以接近3.5%。“目前收益率屬于第一梯隊的增額終身壽產品,也就是實際收益率接近3.5%的產品,大多數都中招了第三道紅線,否則不可能如此接近3.5%。”

是“上車”好時機嗎

市場利率不斷下降,全球經濟面臨衰退風險,可以預測的是未來中國經濟增速將全面放緩。長期來看,我們看到儲蓄型保險產品收益也在不斷下滑,從保底利率3.5%萬能賬戶停售到預定利率4.025%年金險停售,再到此次復利3.5%增額終身壽險的停售。

有業內人士認為,等收益最高的這一批產品停售完了之后,市場上收益略高的產品也會一個接一個停售,直到監管部門認為,在新的產品收益體系下,保險公司可以釋放投資壓力,有更穩定賺錢的能力。

諾亞榮耀保險經紀總經理黃朝晞向《國際金融報》記者表示,對于消費者而言,增額終身壽在當下是一個好的金融產品。我們可以看到,現在居民的存款總額在不斷上漲,大家都在求穩,所以目前對增額終身壽這種高現價、返本比較快且穩健的產品比較關注,應該會有部分消費者抓住這個時間節點去配置。

對于保險公司而言,增額終身壽險雖然是一個有競爭力的金融產品,但在當下這種利率環境下,也容易讓保險公司面臨利差損問題,導致風險敞口變大。“當然,從長期來看,保險機構的投資還是非常穩健的,能夠穿越經濟周期,即便這些風險敞口已經存在,但是對未來影響不大。”

黃朝晞補充說,對于有需求的客戶,建議配置增額終身壽這類高現價的產品。但也不用操之過急,因為長期來看,保險行業的發展前景擺在眼前,產品也在不斷推陳出新,不會因為某些產品的停售而影響消費者的未來。而且,中國未來的保險行業將逐步向有利于客戶,也有利于保險公司的方向去發展,呈現雙贏的局面。如果暫時沒有緊急的需求,可以等以后再逐步配置。

海量資訊、精準解讀,盡在新浪財經APP