零錢通限額多少(限額零錢通可以支付嗎)

想把微信零錢提現(xiàn),意外發(fā)現(xiàn)零錢多了一個(gè)功能—零錢通!

前段時(shí)間,零錢理財(cái)不見了的時(shí)候,詢問(wèn)客服收到的是這樣的回復(fù):

從7月11日開始,零錢理財(cái)服務(wù)將全面升級(jí),升級(jí)期間暫不支持新用戶開通零錢理財(cái),但不影響已開通零錢理財(cái)/零錢通的用戶正常使用。

現(xiàn)在終于等到“零錢通”已經(jīng)正式上線公測(cè),對(duì)大部分微信用戶開放。

雖說(shuō)早在2016年,微信的“零錢理財(cái)”就已經(jīng)上線了,里面對(duì)接的是幾家基金公司的貨幣基金。

但是我們存進(jìn)去的錢是不能直接用來(lái)消費(fèi)的,必須先從里面轉(zhuǎn)出來(lái)到零錢才能支付。

相比之下,這次的“零錢通”雖然里面對(duì)接的也是貨幣基金,但是不但能理財(cái),還能直接支付!

零錢通的官方宣傳說(shuō),用戶開通零錢通之后,可以像零錢一樣,直接把錢用于微信支付所有場(chǎng)景的消費(fèi),同時(shí)還能自動(dòng)獲取理財(cái)收益。

也就是說(shuō),我們可以把錢在零錢、銀行卡和零錢通之間,自由轉(zhuǎn)入和轉(zhuǎn)出。

存入零錢通的錢,相當(dāng)于買了貨幣基金,享受收益的同時(shí),絲毫不影響使用,可以直接用來(lái)支付和消費(fèi),信用卡還款也是支持的。

感人的是,轉(zhuǎn)入或轉(zhuǎn)出零錢通都是不收取手續(xù)費(fèi)的,最低1分錢起購(gòu),隨時(shí)可以申購(gòu)贖回。

其實(shí),早在去年9月,“零錢通”就向一小部分內(nèi)測(cè)用戶開放了, 直到今年11月中旬,才開始正式公測(cè)。

不過(guò),雖然是公測(cè),零錢通依然還在測(cè)試階段,所以是按白名單進(jìn)行邀請(qǐng)的,只有名單上的用戶才有資格體驗(yàn),并不是每個(gè)微信用戶都能開通零錢通服務(wù)。

另外,還有這幾種情況是不能開通的:

(1)微信新用戶;

(2)微信APP未更新到最新版本的用戶;

(3)沒(méi)有綁定手機(jī)號(hào)或是沒(méi)有實(shí)名認(rèn)證的用戶;

如果不屬于以上情況,還是不能開通零錢通,

可以多嘗試購(gòu)買微信理財(cái)通的產(chǎn)品,或者平時(shí)多往微信零錢存錢,多用微信轉(zhuǎn)賬、還信用卡,

提高使用微信資金服務(wù)的頻率,這樣數(shù)據(jù)積累一下,騰訊可能就會(huì)放開資格給我們了。

從余額寶轉(zhuǎn)出到支付寶余額,從零錢通轉(zhuǎn)出到微信零錢,都是可以實(shí)時(shí)到賬的。

銀行卡的快速轉(zhuǎn)出,余額寶和零錢通也都是最快2小時(shí)到帳。但是當(dāng)天無(wú)收益,單日限額1萬(wàn)。

這兩者的區(qū)別在于對(duì)銀行卡的普通轉(zhuǎn)出!

對(duì)銀行卡的普通轉(zhuǎn)出中,余額寶無(wú)限額,但每人每天最多轉(zhuǎn)出100次;而微信零錢通單筆限額5萬(wàn),不限轉(zhuǎn)出筆數(shù)。

普通轉(zhuǎn)出的收益是一樣的。交易日當(dāng)天有收益,資金T+1到賬,

如果是節(jié)假日前一天轉(zhuǎn)出,將延遲到節(jié)后到賬,同時(shí)到賬前一天還有收益。

余額寶對(duì)接的貨幣基金現(xiàn)在一共有12只:

中歐滾錢寶、諾安天天寶A、景順長(zhǎng)城景益貨幣、華安日日鑫貨幣A、國(guó)泰利是寶、廣發(fā)天天利貨幣E、銀華貨幣A、融通易支付貨幣A、大成現(xiàn)金增利貨幣A、博時(shí)現(xiàn)金收益A、國(guó)投瑞銀添利寶A、長(zhǎng)城貨幣A。

我們可以自由選擇切換投資哪一只基金。

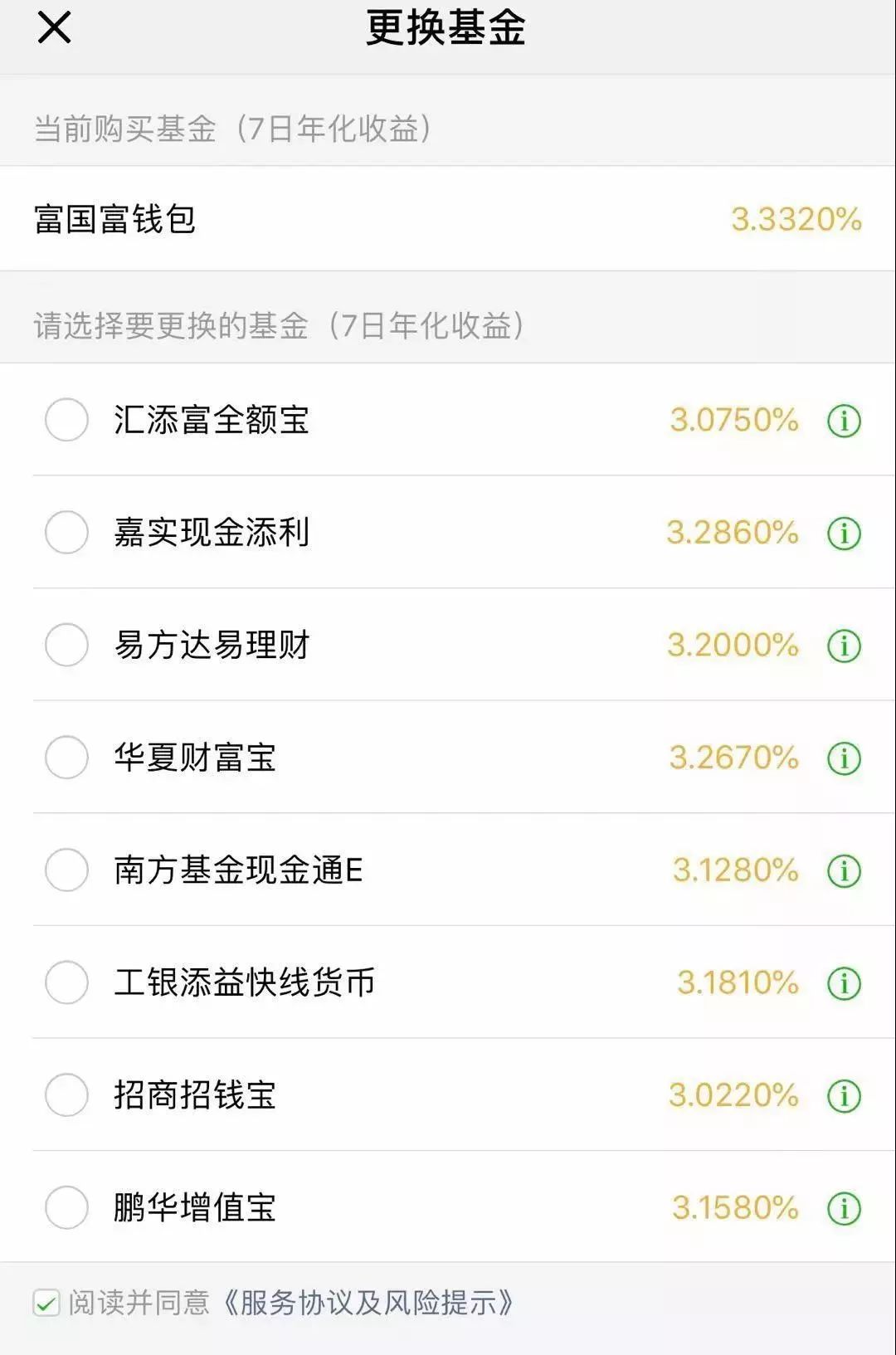

零錢通則是對(duì)接了入富國(guó)富錢包、匯添富全額寶、嘉實(shí)基金現(xiàn)金添利等9只貨幣基金,同樣是支持切換的。

對(duì)比一下余額寶和零錢通背后的貨幣基金,余額寶方面的貨幣基金,近一個(gè)月的收益率集中在0.2%—0.24%,近一年的收益率為3.41%—3.88%。

而零錢通這對(duì)接的貨幣基金,近一個(gè)月的收益率普遍都超過(guò)0.26%,近一年的收益率在4%上下。

零錢通的開通步驟很簡(jiǎn)單

第一步,打開微信,點(diǎn)擊底部“我”菜單,在頁(yè)面中找到“錢包”并點(diǎn)擊進(jìn)去,可以看到零錢。

第二步,進(jìn)入到“我的零錢”頁(yè)面,在提現(xiàn)按鈕下面會(huì)有一行小字–“升級(jí)為零錢通,隨時(shí)支付并享收益”,點(diǎn)擊進(jìn)去。

第三步,點(diǎn)擊進(jìn)入到“零錢理財(cái)”頁(yè)面,點(diǎn)擊下面的“確認(rèn)升級(jí)”,零錢理財(cái)升級(jí)為零錢通。

第四步,點(diǎn)擊進(jìn)入零錢通頁(yè)面,會(huì)看到收益詳情,包括賬戶余額有多少、對(duì)接的貨幣基金當(dāng)前的7日年化收益率是多少、累計(jì)收益是多少等等。

單看收益的話,目前零錢通的表現(xiàn)相對(duì)好一點(diǎn)。

但是因?yàn)檫€在公測(cè)階段,所有還有待完善的地方。

比如說(shuō),在信用體系方面,余額寶背后的螞蟻信用更完整。

用戶使用的頻率越高,信用分也會(huì)相應(yīng)地提高。

信用分高的用戶可以參與更多的服務(wù),等等。

不過(guò),無(wú)論是余額寶還是零錢通,如果想選其中收益更高的基金,是需要自己手動(dòng)切換的,切換的時(shí)候都會(huì)有收益中斷期。

我們用這類零錢管理工具來(lái)管理閑置資金,

最重要的是方便自己使用,

其次才是收益。

可以先嘗試一下新服務(wù),

之后究竟要把零錢放在那里,

還是根據(jù)自己的習(xí)慣來(lái)吧~