美聯儲是什么(美儲聯是私人的嗎)

摘要

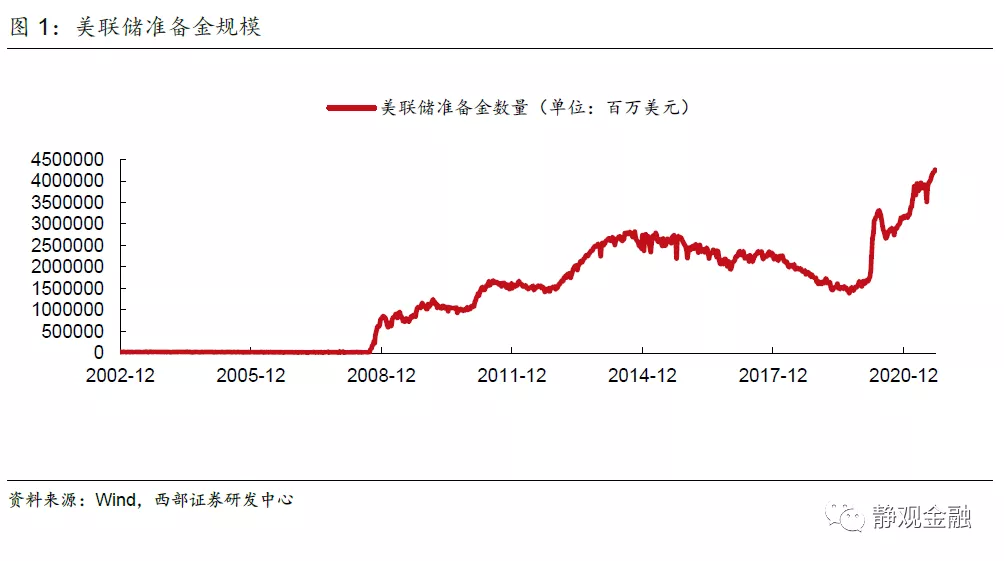

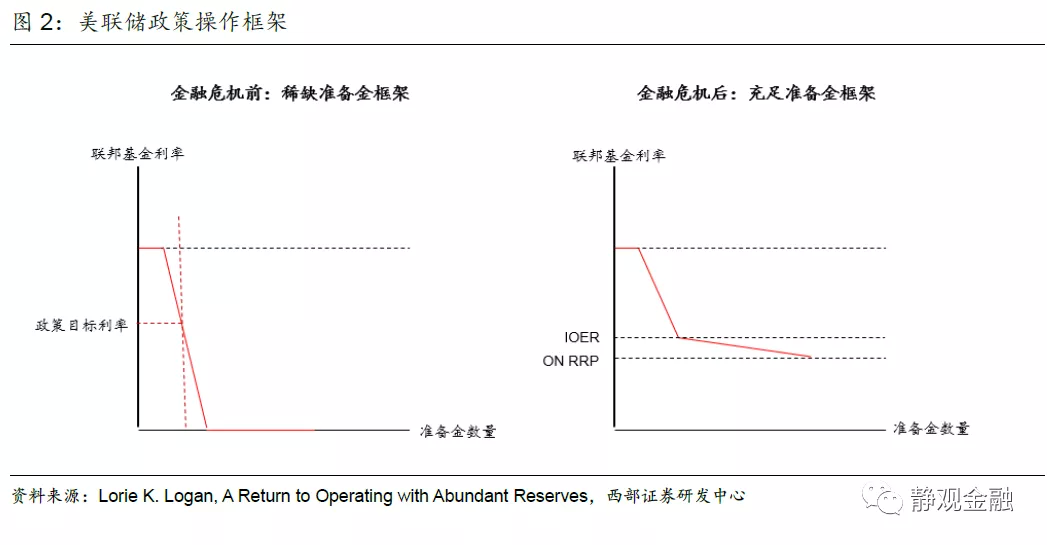

美聯儲的政策中介目標—聯邦基金利率:金融危機前美聯儲通過稀缺準備金框架維護聯邦基金利率;金融危機后美聯儲改用充足準備金框架維護聯邦基金利率。聯邦基金利率是美國境內存款類金融機構之間無抵押借款的隔夜利率,也是美聯儲實施貨幣政策的中介目標。美聯儲的職責就是維護該利率在政策目標區間內交易。金融危機前,美聯儲采用的稀缺準備金框架。在這個框架下,央行有意控制準備金規模進而通過公開市場操作等方式改變體系內準備金規模達到控制利率的目標。金融危機后QE操作使得銀行體系內準備金不再稀缺,美聯儲改用充足準備金框架。

美聯儲隔夜利率走廊及其運行機制:在準備金充足的情況下美聯儲需要通過利率走廊的形式來控制聯邦基金利率的交易區間。準備金利率(IOR)是美聯儲支付給銀行的準備金利息,它形成了隔夜利率走廊的上沿;隔夜逆回購利率(ON RRP RRP)是美聯儲支持給貨幣市場基金等主體的抵押逆回購利息,它形成了隔夜利率走廊的下沿。金融危機后美國銀行體系內準備金充足使得金融危機前成交活躍、參與銀行眾多的聯邦基金利率市場成交額已大幅萎縮,參與主體也比較固定且單一:聯邦住房貸款銀行(FHLBs)無法在美聯儲獲得IOR的利率,所以希望在聯邦基金市場融出資金獲得隔夜利息。而非美銀行作為資金融入方主要意圖是獲得無風險套利機會。

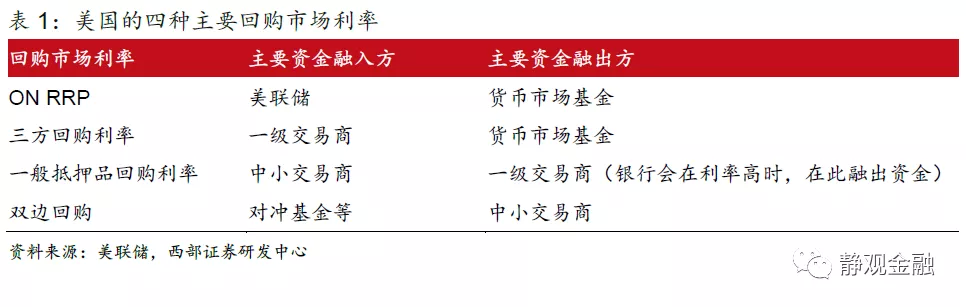

金融危機后以回購為代表的抵押融資規模在不斷增加,回購市場對于隔夜利率體系的穩定性也越來越重要,進而我們要介紹一下隔夜回購市場綜合利率—SOFR。2018年4月美聯儲推出隔夜抵押融資利率(SOFR)來觀察隔夜回購市場的穩定性,該利率涉及的回購市場利率包括了:三方回購利率、一般抵押品回購利率以及部分FICC清算的雙邊回購利率。美國隔夜回購市場的復雜性在于并不存在一個統一的回購市場,不同金融機構因為參與的回購市場不同,其融入融出資金的利率也并不相同。常見的隔夜回購利率有四種:ON RRP RRP、三方回購利率(Tri-Party Repo)、一般抵押品回購利率(GC Repo)、雙邊回購利率。當然回購市場之間的套利也有助于美聯儲實現政策目標。

隔夜利率走廊上沿的補丁—SRF利率。利率走廊機制的問題在于IOR利率反映的是銀行持有資產的收益。美聯儲希望通過降低銀行持有資產的收益來迫使銀行在隔夜回購市場利率走高時,在回購市場融出資金以壓低隔夜回購市場利率。但是銀行作為獨立的經營主體并非僅收益這一單一目標。進而美聯儲自2021年7月起設立常備回購便利工具(SRF),美聯儲將在規定的利率水平為回購市場提供流動性支持,對隔夜回購市場利率封頂。

正文

國內投資者時常困惑于美元流動性傳導機制,我們認為只有通盤考慮中央銀行、銀行體系、非銀體系及財政當局的內在聯系,才能拼湊出較為完整的美元流動性圖景。有鑒于此,我們將用三篇報告梳理美元流動性研究框架。第一篇我們僅介紹幾個重要的美國隔夜利率。

一、美聯儲的政策中介目標—聯邦基金利率

(一)金融危機前美聯儲通過稀缺準備金框架維護聯邦基金利率

美聯儲的貨幣政策目標是促進“最大就業”與保持中長期的“物價穩定”,而實現這些目標的手段之一是調節聯邦基金利率交易區間。聯邦基金利率,是美國境內存款類金融機構之間無抵押借款的隔夜利率,也是美聯儲實施貨幣政策的中介目標。美聯儲的公開市場操作委員會(FOMC)會在每次會議后給出聯邦基金利率的交易區間,在政策實踐中美聯儲的職責是維護該利率在政策目標區間內交易。

金融危機前美聯儲通過稀缺準備金框架維護聯邦基金利率。在現代貨幣信用體系中,準備金作為一項銀行的資產,其主要的作用在于:(1)幫助銀行之間完成結算;(2)滿足某些金融監管的需求,比如準備金率及巴塞爾III之后的流動性覆蓋比率(LCR)。同時,準備金作為一項央行的負債,其在金融體系內的總規模是由央行控制的。這就衍生出了一種央行控制銀行體系的框架(稀缺準備金框架):在這個框架下,央行有意控制準備金的數量,使得金融體系內準備金規模相對需求稀缺,那么央行就可以通過公開市場操作等方式改變體系內準備金規模,進而達到控制利率(存款類金融機構之間無抵押借款利率)的目標。

(二)金融危機后美聯儲改用充足準備金框架維護聯邦基金利率

金融危機暴發導致美聯儲啟動了大規模的資產購買計劃(量化寬松,QE),也令通過稀缺準備金框架維護基準利率的方式失靈。量化寬松操作造成的結果是:美聯儲的資產負債表規模急劇擴大,使得銀行體系持有的準備金數量也急劇擴張。準備金在金融體系內變得充足,美聯儲基本無法通過調整準備金的規模來影響聯邦基金利率。由此,美聯儲啟用了新的操作框架:充足準備金框架,即利率走廊的形式來控制聯邦基金利率的交易區間。

二、美聯儲隔夜利率走廊及其運行機制

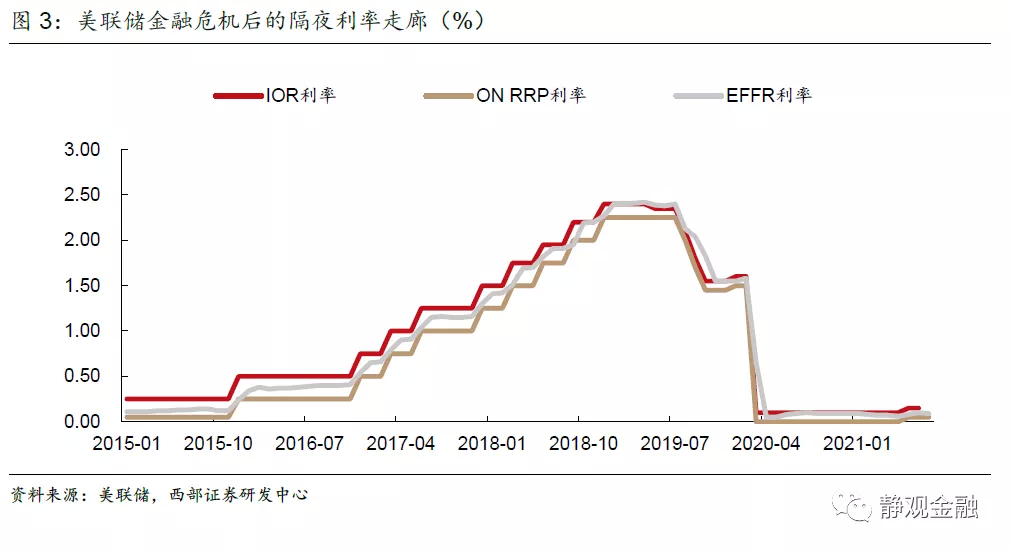

在準備金充足的情況下,美聯儲需要通過利率走廊的形式來控制聯邦基金利率的交易區間。準備金利率(Interest ON RRP Reserves,IOR),是美聯儲支付給銀行的準備金利息,它形成了隔夜利率走廊的上沿;隔夜逆回購利率(Overnight Reverse Repo Rate,ON RRP RRP),美聯儲支持給貨幣市場基金等主體的抵押逆回購利息,它形成了隔夜利率走廊的下沿。

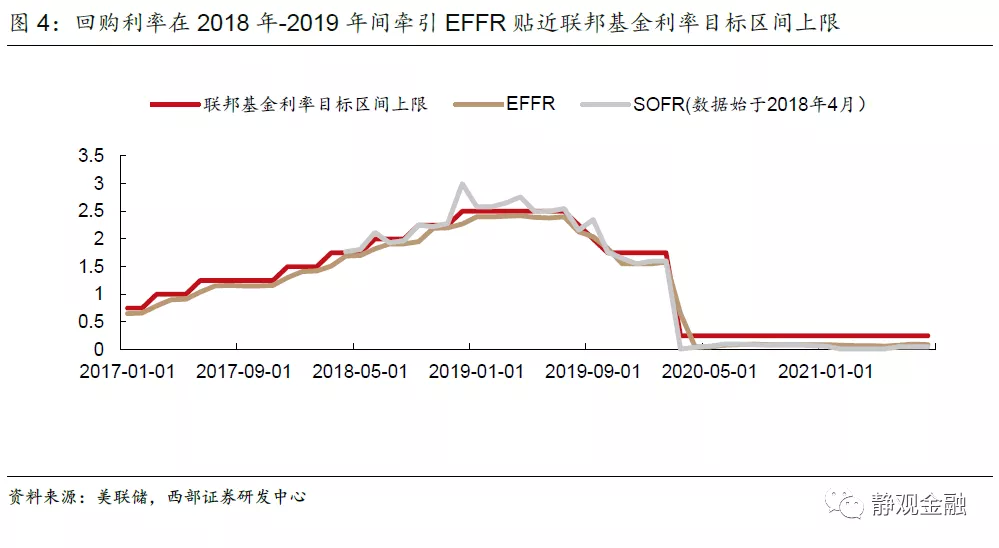

可以觀察到:在金融危機后的一段時間內,隔夜利率市場運行平穩,由IOR與ON RRP RRP形成的隔夜利率走廊與聯邦基金利率的目標區間是完全重合的。但進入2018年后隔夜利率市場開始不再那么穩定,有效聯邦基金利率(EFFR)不斷被牽引至政策目標區間的上沿。此時,作為政策利率工具的利率走廊開始發揮作用,美聯儲通過調整該利率走廊上沿IOR的利率,以及縮小利率走廊的寬度(IOR-ON RRP)等操作穩定隔離利率市場。

美聯儲的大規模資產計劃購買除了改變了美聯儲控制隔夜利率的方式外,也改變了這些隔夜利率市場的重要性。前文提到金融危機后美國銀行體系內準備金充足,這使得金融危機前成交活躍、參與銀行眾多的聯邦基金利率市場成交額已大幅縮水到原來的1/5水平。參與的銀行也比較固定,主要資金融出方是聯邦住房貸款銀行(FHLBs),而主要資金融入方則是非美銀行。FHLBs無法在美聯儲獲得IOR的利率,所以希望在聯邦基金市場融出資金獲得隔夜利息。而非美銀行作為資金融入方的原因大部分時間也并不是因為缺少準備金,而是無風險套利的機會:它們可以以聯邦基金利率為融資成本賺取IOR利息。這種套利在聯邦基金利率與IOR利差接近時消失。

三、隔夜回購市場綜合利率—SOFR

由于聯邦基金市場的實際成交量在下降,而以回購為代表的抵押融資規模在金融危機后不斷增加,其成交量已達聯邦基金市場的十余倍,因此回購市場對于隔夜利率體系的穩定性越來越重要。2018年4月美聯儲也推出隔夜抵押融資利率(SOFR)來觀察隔夜回購市場的穩定性,該利率涉及的回購市場利率包括了:三方回購利率、一般抵押品回購利率以及部分FICC清算的雙邊回購利率。由于回購市場愈發重要,甚至有討論認為美聯儲應該將中介目標聯邦基金利率切換到SOFR上。

美國隔夜回購市場的復雜性在于并不存在一個統一的回購市場,不同金融機構因為參與的回購市場不同,其融入融出資金的利率也并不相同。常見的隔夜回購利率有四種:ON RRP RRP、三方回購利率(Tri-Party Repo)、一般抵押品回購利率(GC Repo)、雙邊回購利率。當然,這是一個簡化的框架,比如當GC Repo利率明顯高于IOR時,銀行也可以在回購市場融出資金。這其實也是美聯儲用利率走廊控制隔夜利率的邏輯:美聯儲希望通過降低銀行持有準備金能獲得IOR利率的收益,來迫使銀行在隔夜回購市場利率走高時,在回購市場融出資金,以此來將隔夜回購市場利率也控制在目標區間里。

隔夜回購市場利率的走高會牽引聯邦基金利率走高。2018年以前有效聯邦基金利率(EFFR)基本位于美聯儲利率目標的中間水平,而2018年以后由于隔夜回購市場利率的牽引,EFFR開始不斷向美聯儲利率目標的上限移動。

美聯儲也在新的操作框架下做出了政策反應。從2018年7月開始,美聯儲連續下調了4次IOR利率,背后的邏輯是美聯儲希望通過降低銀行持有準備金能獲得IOR利率的收益,來迫使銀行在隔夜回購市場利率走高時在回購市場融出資金以壓低隔夜回購市場利率。

四、隔夜利率走廊上沿的補丁—SRF利率

美聯儲利率走廊機制的問題在于,作為利率走廊上沿的IOR利率實際反映的是銀行持有資產的收益。美聯儲希望通過降低銀行持有資產的收益來迫使銀行在隔夜回購市場利率走高時,在回購市場融出資金,以壓低隔夜回購市場利率。但是銀行作為獨立的經營主體除了利潤因素外還有金融監管及風險偏好等一系列其他因素影響其決策。

回顧這幾年的金融市場實踐,不管是2019年9月還是2020年3月,最終使得回購市場回歸正常的還是依靠美聯儲開放的回購工具。這也是美聯儲從2021年7月起設立常備回購便利工具(SRF)的原因:美聯儲開始使用自己的資產負債表去維護隔夜回購市場的穩定。SRF工具的原理是美聯儲將在規定的利率水平(目前設置的為25bps)為回購市場提供流動性支持對隔夜回購市場利率進行封頂。

(一)對美聯儲貨幣政策框架理解不到位

(二)美聯儲貨幣政策變化超預期

本文編選自微信公眾號“靜觀金融”,智通財經編輯:玉景。

三大炒股神器免費領取!數量有限,先到先得>>

海量資訊、精準解讀,盡在新浪財經APP