人保上班時間(上班人保時間怎么算)

文|半梳 平襄

2月17日,中國人保集團發(fā)文:

受中央組織部領(lǐng)導(dǎo)委派,中央組織部有關(guān)干部局負責(zé)同志宣布了中央決定:免去羅熹同志的中國人民保險集團股份有限公司黨委書記職務(wù)。

生于1960年12月的羅熹,62歲。

從2020年9月,到2023年2月,羅熹與之前任掌舵人保時間幾乎相同,皆約兩年半。只不過,當年繆建民由人保集團總裁之位升任人保董事長兩年半后,以中后補委員調(diào)任有央企長子之稱的招商局集團。

而臨近退休之齡的羅熹,下一步去向何方,尚未看到下文。那么掌舵人保兩年有余的羅熹,又給這家共和國保險長子帶來了那些改變?

猶記得2021年3月羅熹首次以人保董事長的身份出席業(yè)績發(fā)布會,即道出在人保的抱負:

“我們從原來的老大變成現(xiàn)在的老三。誰能服氣啊?不服氣。原來老大變老三肯定不服氣,那怎么能夠重回C位?這個事情有能力問題,有體制問題,也有技術(shù)問題,但是更重要的是觀念問題和思想問題。”

“大家都喜歡說老人保,我問,你覺得這是褒義還是貶義?他們說有時候覺得是褒義,但是有時候覺得是貶義。“

“2025年我們要實現(xiàn)集團營業(yè)收入進入全球可比的保險公司前列,財險主要指標要成為全球第一。到2035年,我們希望營業(yè)收入能進入前3位,財險所有指標要在全球進入第一”。

沿著這條戰(zhàn)略和隨后的人事脈絡(luò),幾乎可以清晰的看到過去兩年多厚重的“老人保”加速邁向“新人保”:

從告別“3411工程”后的“卓越保險戰(zhàn)略”下“1+7”戰(zhàn)略框架,到“5855”和“5+2”的人事政策,再至“三灣改編”、“湘江突圍”下的“新人保”大刀闊斧的改革疾行,這正是喊出“重回行業(yè)C位”下的人保兩年半之縮影。

如是,伴隨這位極富爭議的掌舵者的去職,兩年余的新人保改革給老人保留下了什么?作為中國保險四大巨頭之一,人保有著無可比擬的保險底蘊,但近年頗多風(fēng)雨,又逢行業(yè)深度轉(zhuǎn)型陣痛期,這家起于計劃經(jīng)濟時代保險巨頭到底該如何延續(xù)或者說續(xù)寫曾經(jīng)的輝煌?

1 羅熹其人:一個與保險頗有淵源的老銀行人

1960年12月出生的羅熹,擁有26年大型商業(yè)銀行經(jīng)驗,出身國有大行,先后做過農(nóng)行、工行副行長,擁有豐富的海外市場金融工作經(jīng)驗。

2013年底,第一次結(jié)緣保險業(yè),在工行執(zhí)行董事、副行長職務(wù)上空降晉升副部級央企的中國出口信保出任總經(jīng)理、副董事長、黨委副書記。

兩年后的2016年初,羅熹轉(zhuǎn)戰(zhàn)總部位于香港的華潤集團,任總經(jīng)理。又一個兩年后的2018年,羅熹再度回歸保險業(yè),成為總部位于香港的中國太平黨委書記、董事長。

再一個兩年后,羅熹北上調(diào)任中國人保黨委書記、董事長。

順著羅熹的職業(yè)路徑:

從農(nóng)行時代的資產(chǎn)保全部總經(jīng)理、資產(chǎn)風(fēng)險監(jiān)管部總經(jīng)理、國際業(yè)務(wù)部總經(jīng)理以及執(zhí)行董事、副行長、黨委委員;

到工行時代的執(zhí)行董事、副行長、黨委委員兼任中國工商銀行(莫斯科)股份公司、中國工商銀行(加拿大)股份公司董事長;

再至中國出口信保總經(jīng)理,和華潤總經(jīng)理,中國太平董事長。

羅熹走向更高領(lǐng)導(dǎo)崗位,掌舵一方是從保險開始的。

除了四年保險高管生涯,羅熹與保險還有一重特殊的淵源。

這段歷史還要追溯至他央行研究生部畢業(yè)之時的銀行生涯啟幕時期,上個世紀八十年代末到九十年初,羅有過五載農(nóng)行辦公室秘書生涯,官至副處級秘書,那時農(nóng)行的一把手恰是后來老人保的一把手、中國保監(jiān)會第一任主席馬永偉。

職業(yè)生涯始于銀行,終于保險。或許這也是一種職業(yè)宿命吧。

2 五年兩輪人事調(diào)整:重點子公司高管先后洗牌

桃李春風(fēng),江湖夜雨。

人保戰(zhàn)略初定之后,人事的調(diào)整也是近兩年的一大看點。事實上,最近兩任人保舵手對人事的調(diào)整從未停息。過去的五年,人保經(jīng)歷了三任總裁和三任董事長,馬上將迎來第四任舵手。

2020年之后,亦是如此。

集團層面曾一度被寄予厚望的人保金服之外,2022年設(shè)立人保金科,由人保集團副總裁張金海掌舵。

張金海,出身人保財險河北分公司,2020 年底由人保財險河北分公司總經(jīng)理位置調(diào)任人保集團科技運營部臨時負責(zé)人,2021 年任科技運營部總經(jīng)理,并負責(zé)籌備人保金科,2022年升任人保集團副總裁,掌舵人保金科。

還是2022年,人保金服總裁谷偉出走陽光,任陽光集團支持中心總經(jīng)理;同期,原人保健康掌舵者華山,也出走陽光,成為陽光財險總裁。兩位曾經(jīng)的人保財險副總裁、人保子公司一把手的先后出走一度引發(fā)行業(yè)關(guān)注。

主要三大保險業(yè)務(wù)公司,財險、壽險和健康險也先后完成多起高層人事調(diào)整,取向年輕化。

人保財險副總裁張道明、總裁助理呂晨、擬任總裁助理董曉朗、總精算師張瑯等高管皆為2021年后升任,原為集團部門或財險部門、省級機構(gòu)一把手,年齡多在45歲–55歲間。

2023年初,一度傳出張金海接替于澤之消息,隨后人保財險否認。

人保健康也在2022年再度換帥,華山離任之后,人保財險原副總裁邵利鐸調(diào)任人保健康主持工作的副總裁,后獲批出任總裁。

另一重要子公司人保壽險,也在“非常慎重、通篇研究、反復(fù)考慮”之后,迎來高管層更迭:繼2021年人保壽險原總裁傅安平調(diào)任集團,副總裁王文任臨時負責(zé)人后,2022年人保壽險再度調(diào)整高管,人保集團副總裁兼人保壽董事長肖建友出任人保壽總裁,羅熹兼任人保壽險董事長。

除董事長總裁外,人保壽在高管方面也多有調(diào)整。如副總裁、總精算師、審計責(zé)任人等皆發(fā)生變化。

排名第二的副總裁季榮乃平安系出身,2021年9月方才進入人保壽險,12月獲批擔(dān)任副總裁。這位分管個險的副總裁,此前乃平安人壽寧波分公司一把手,亦是壽險營銷基層出身者。早年曾做過平安人壽保費部督導(dǎo)培訓(xùn)室主任、營業(yè)區(qū)經(jīng)理、分公司銷售經(jīng)理、分公司副總經(jīng)理、總公司綜合金融產(chǎn)品部總經(jīng)理、煙臺分公司一把手等職務(wù)。

從最具市場化的平安到體制內(nèi)的人保,季榮的進入被視為人保壽險人才市場化的又一個開始。此外,人保集團還從內(nèi)部調(diào)配多個干部補充人保壽險高管班子。

如人保壽總經(jīng)理助理兼北京分公司總經(jīng)理原宇玲亦是2021年3月進入人保壽險,此前為人保財險電子商務(wù)中心總經(jīng)理,乃國內(nèi)互聯(lián)網(wǎng)保險較早的一批探路者。

至于人保壽險審計責(zé)任人和總精算師都來自人保集團。人保壽審計責(zé)任人王亞東,亦是人保集團審計部總經(jīng)理、審計中心總經(jīng)理;總精算師喬利劍,乃人保集團業(yè)務(wù)管理部副總經(jīng)理。

如上,“新人保”的改革,不僅涉及集團和各子公司高管,基層和中層板塊亦在推進行干部年輕化、調(diào)查裙帶關(guān)系、開展政治生態(tài)調(diào)整。聯(lián)想之前的連續(xù)調(diào)整,新董事長到任后,是否又將帶來另一輪人事變革?

3 新人保的兩年半戰(zhàn)略梳理:疫情下守住財險江山,壽險改革剛起步

羅熹任職后不久,人保集團官方微信賬號便由“PICC中國人民保險”更名為“人民保險”,彰顯出“新人保”與“老人保”的不同。整個人保系統(tǒng)大刀闊斧的改革也隨之而來。

在“卓越保險戰(zhàn)略”的“1+7”戰(zhàn)略框架下,人保集團各主要子公司都朝著羅熹提出的愿景目標,陸續(xù)開啟了轟轟烈烈的轉(zhuǎn)型變革之路。

作為財險業(yè)老大哥的人保財險于2021年啟動了名為“三灣改編”的改革,盡管在車險綜改的影響下,人保財險的保費增速放緩,但疫情下也確實拯救了綜改中的車險市場,人保財?shù)氖袌龇蓊~和承保利潤都出現(xiàn)上升,加之自身本來的能力基礎(chǔ)和行業(yè)優(yōu)勢也十分明顯。

尤其是進入2022年,隨著對綜改的適應(yīng)與消化,疫情的進一步助力,人保財險的市場份額不僅回升至2019年的水平,而且目前看來凈利潤、承保利潤及綜合成本率都有明顯的改善與好轉(zhuǎn),令之財險頭牌的江湖地位得到了進一步的鞏固。

而人保健康的經(jīng)營也在羅熹任期內(nèi)相對穩(wěn)定,不僅保費一直保持著兩位數(shù)的增速,盈利表現(xiàn)也強于2020以前。

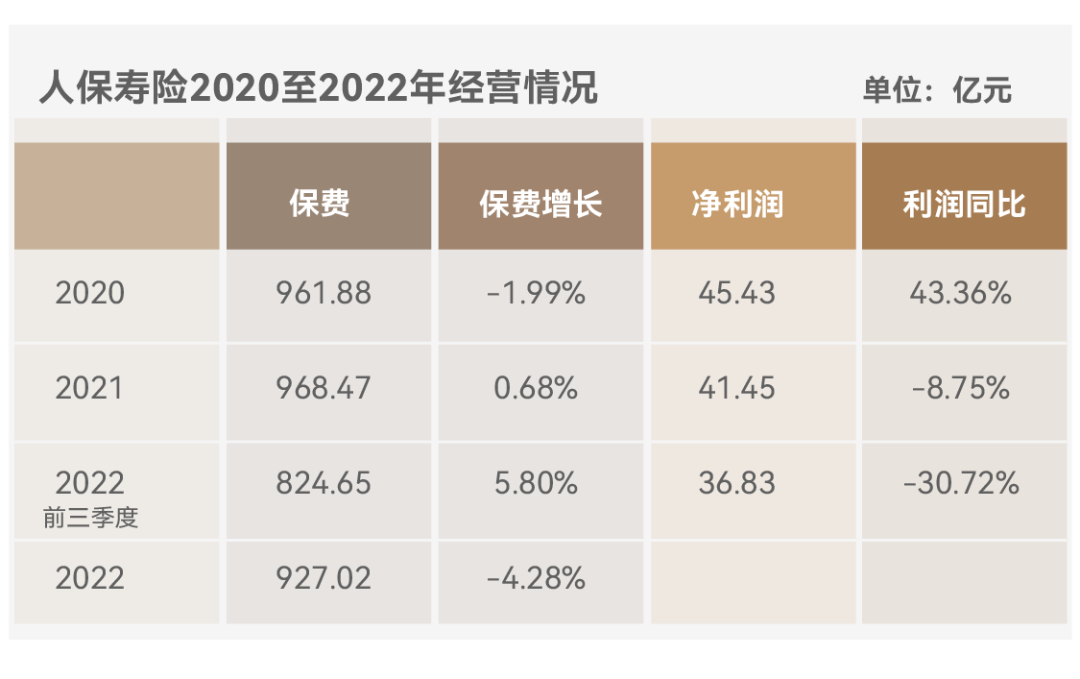

相比之下,人保壽險的“湘江突圍”改革,則幾乎和這個改革的名稱同樣慘烈。雖然常常被列入壽險最為頭部的“老七家”之列,但作為這其中成立最晚的人保壽險在業(yè)務(wù)結(jié)構(gòu)上明顯沒有和其他巨頭比擬的競爭優(yōu)勢,特別是在壽險業(yè)轉(zhuǎn)型不斷深入的浪潮下,其受到的挑戰(zhàn)與壓力儼然要在財險老大哥之上。

由于銀保保費長期占據(jù)大頭,圍繞人保壽險保費“虛胖”的討論在行業(yè)中一直沒有停息,而相對薄弱的個險渠道則在這輪壽險行業(yè)轉(zhuǎn)型的影響下,幾乎受到了災(zāi)難性的沖擊,個險新單與個險人力都逐年銳減,甚至代理人數(shù)量不到3年就已近乎十不存一。

盡管一直以來都被人保集團寄予厚望,但人保壽險也有著自身的現(xiàn)實狀況,并且價值轉(zhuǎn)型顯然不是一朝一夕甚至某一任期內(nèi)真正得到立竿見影的改善。而也許是出于基本盤的考慮,人保壽險在業(yè)績上也體現(xiàn)了在價值與規(guī)模上導(dǎo)向的搖擺。

按照羅熹的設(shè)想,壽險“要走三高的模式,高端的人才、高端的產(chǎn)品、高端的客戶,要通過社會的保險、企業(yè)的保險來拓展壽險的高端客戶”。

并且人保壽險也啟動了IWP保險財富規(guī)劃師隊伍建設(shè),投身高質(zhì)量代理人的探索之中。

不過顯然這無法阻止個險和價值的垂直下跌。不僅新業(yè)務(wù)價值持續(xù)減少,本就不是很出眾的盈利能力,也受到了明顯影響。當然,這也是當下壽險行業(yè)的共痛。

事實上,在羅熹在人保的后半段時期中,對于人保壽險也投以了更多的重視,不過壽險經(jīng)營與財險還是有著本質(zhì)的差別,經(jīng)驗、資源與優(yōu)勢幾乎沒法復(fù)制與對接。

后記

回看中國人保,作為新中國第一家保險公司,多謂之共和國保險長子、新中國保險事業(yè)的開拓者和奠基人,也是中國唯一經(jīng)歷過濃郁計劃經(jīng)濟時代的保險公司。

七十余載歲月,人保以單一財險發(fā)跡坐擁亞洲最大財險公司,并逐漸發(fā)展成幾乎擁有著最全保險牌照,財險、壽險、健康險、養(yǎng)老險、再保險、保險經(jīng)紀、保險資管等十余張金融牌照、連續(xù)10多年入圍世界500強,年度保費超過5000億元、利潤200億元的副部級大型保險集團。

尤其是回首本世紀前兩個10年,人保集團依舊以萬億級的資產(chǎn)、最多的牌照、三分天下的財險份額和全國城鎮(zhèn)覆蓋率超過98%的上萬個網(wǎng)點睥睨行業(yè)。

如果說,往昔人保集團還可以依靠人保財險足夠的歷史底蘊、絕對的市場地位和利潤帶領(lǐng)集團一眾青銅小弟左突右進,笑傲財險江湖。但近年人保越發(fā)失落,不僅市場利潤漸被拉開,市值亦頗多尷尬,風(fēng)雨亦多,未來如何重振輝煌?這將是繼任者的挑戰(zhàn),和市場對之的期待。