roe的計算公式(公式計算結果轉換為數字)

一、前言

著名的博格公式指出了股票或指數投資中,我們依靠什么賺錢。

博格公式將股市的長期回報歸結于三個最關鍵的因素,分別是股息率、市盈率變化、盈利增長,對應于指數基金,就可以形成以下公式:

指數年復合收益率=指數投資期初股息率+指數年平均市盈率變化率+指數年平均凈利潤變化率

對于每年盈利E不穩定的指數或股票,則需要用到博格公式的變種:

指數年復合收益率=指數投資期初股息率+指數年平均市凈率變化率+指數年平均凈資產變化率

博格公式指明了我們投資的方向,但對于這2個公式我還是有很多疑問,因此,我自己設計了一個模型試圖進行計算推導以驗證該公式。

而在公式推導的過程中,我發現雖然未推導出博格公式(博格公式的推導網上就有,是通過等式兩邊同時求導的方法計算的),但我推導出一個通過輸入未來市凈率、未來盈利增長率2個變量,再疊加當前的幾個已知量,就能夠估測出一年后投資收益率的公式,我稱之為X公式。

之前一些小伙伴也留言問及公式是如何推導的,下文將詳細介紹推導過程。

二、公式推演

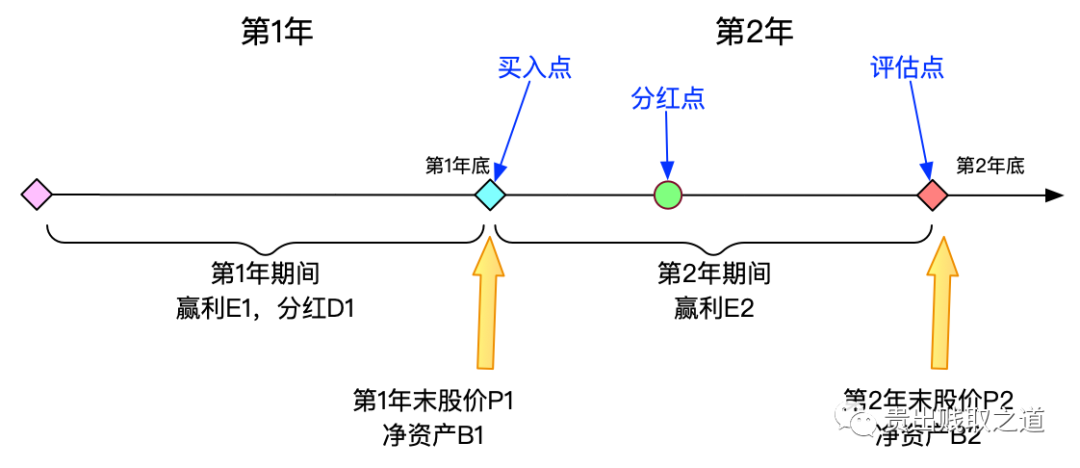

01假設前提

假設第1年底時,股價為P1、凈資產為B1,全年盈利E1、分紅率為a,PB=r。

在第1年底買入,并在第2年現金分紅,到第2年底時評估此時的收益率Y。

第2年與第1年相比,PB估值變化比為t,即t=(P2/B2)/(P1/B1)=(P2B1)/(P1B2),轉換后為P2=(t*B2*P1)/B1。

第2年與第1年相比,盈利增長額為E2-E1,而盈利增長率為h,即有h=(E2/E1)-1,轉換后為E2=(1+h)*E1。

02公式推演

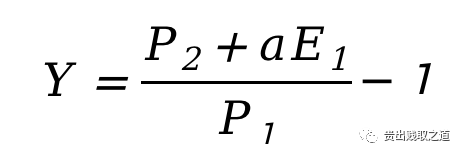

到第2年底時的收益率Y演算如下:

其中分母相當于是買入成本(即第1年底時的股價),分子相當于是評估時的股價再加上期間的現金分紅。

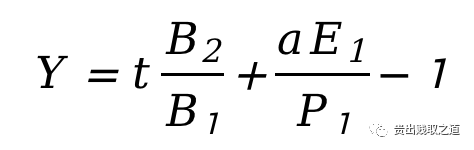

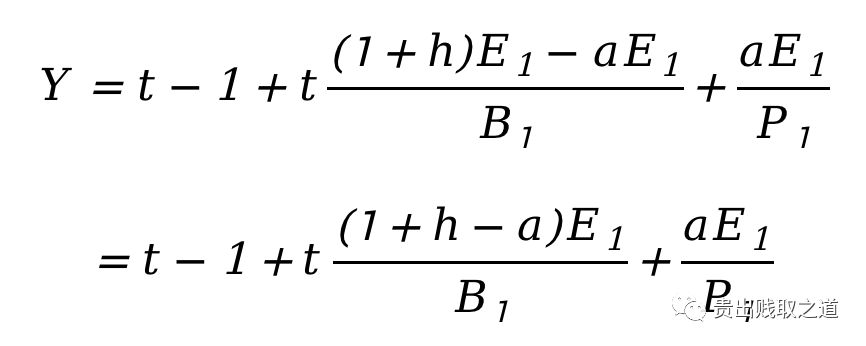

把P2=(t*B2*P1)/B1代入上式,為

為了簡化公式,我引入一個計算思路,即:

第2年的凈資產=第1年的凈資產+第2年的凈利潤-第2年的現金分紅。

該公式在大多數情況下都是成立的,但如果財報上存在一些凈資產的操作,如股東投入的增加(融資活動),包括但不限于增資擴股引起的股本增加和資本公積增加時,就會產生一些誤差,此時可以對其凈資產進行相應的折算。

基于上述樸素的原則,即

其中要注意的是,第2年的現金分紅,是以第1年的凈利潤為基數,再乘以分紅率。

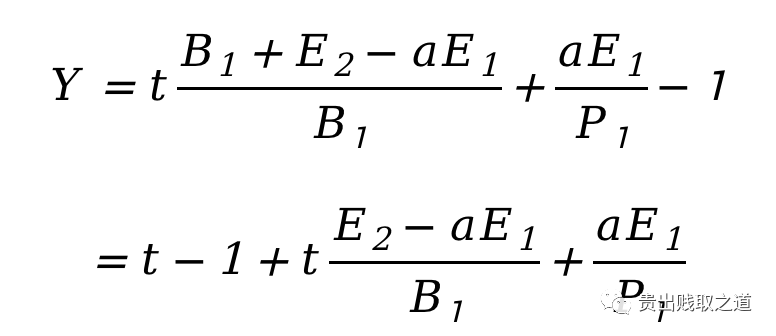

代入后,年化收益率Y為

把E2=(1+h)*E1代入上式,得到

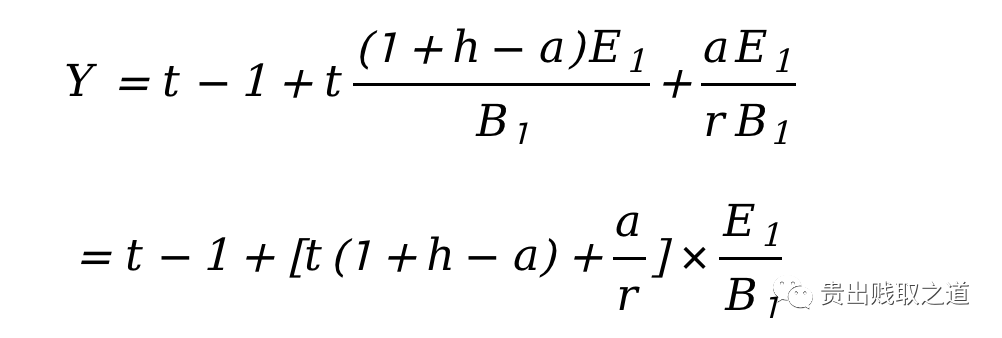

把P1=r*B1代入上式,得到

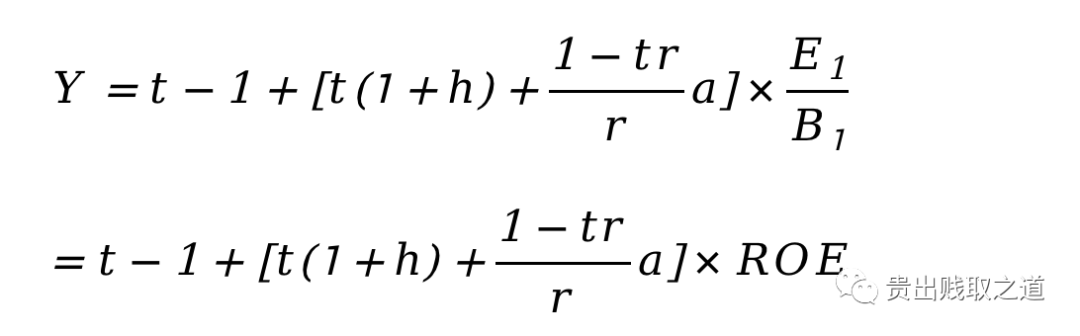

其中,E1/B1相當于第1年底的ROE,因此第2年底的收益率Y為:

上述公式中,

(1)t為第2年相比第1年的PB估值增長率,即t=(P2/B2)/(P1/B1)=(P2B1)/(P1B2)

(2)h為第2年相比第1年的盈利增長率,即h=(E2/E1)-1

(3)a為第1年的分紅率,一般上市公司的分紅率多年穩定

(4)r為第1年底的PB,即r=P1/B1

(5)ROE為第1年底的ROE值

因此收益率Y,與上述5個變量相關。

而到第1年底時,上述變量中的a、r、ROE都為已知量,只有t、h需要投資者自行預測。

三、小結

上述就是X公式的推演過程,應該說過程很簡單,根本不需要多高深的數學功底,我想初中數學的水平就夠了。

而在中,通過對數十家上市公司財報數據的歷史數據推演,已經驗證出該公式的可靠性。

X公式與PB變化率t、盈利增長率h這2個變量相關,因此只要通過對這2個變量有一個大致靠譜的范圍推測,就可以把投資收益率限定在一個比較確定的范圍內,從而指導自己的擇股思路、堅定自己的持股信念。

貴出賤取之道