tmt是什么意思(意思是什么)

在這144只基金中,有3只基金去年四季度以來漲幅超20%,周楷寧管理的天弘創新成長位列其中,階段漲幅達到21.45%。

對于看好TMT板塊的原因,周楷寧在2022年四季報寫道:

“科技創新周期、宏觀周期相結合,TMT部分子行業與宏觀經濟相關,精選其中的優秀公司,未來隨著宏觀經濟向上,投資的賠率概率較高。

2023年隨著企業招聘人數的放緩,收入凈利潤增速剪刀差增大,2023年計算機行業的利潤增速會高于收入增速,而收入的恢復程度仍取決于宏觀經濟的恢復節奏。”

截至2023年1月底,該基金近1年業績-2.38%,明顯超越中證TMT指數(000998.CSI)-14.87%,顯出了較強的阿爾法能力;近6個月業績7.27%%,超越中證TMT指數(000998.CSI)3.2個百分點。

Wind數據顯示,截至2月16日,天弘創新成長近6個月業績表現位列6850只混合型基金中的6.4%,在偏股混合型基金中排名7.8%。

2022年第四季度,該基金凈值增長率達到10.22%,超越業績比較基準收益率8.1%。

二、投研履歷:10年磨一劍,TMT行業的深度選股專家,投資理念成熟。

基金經理周楷寧

周楷寧有10年證券從業經驗,近3年基金管理經驗。北京大學工商管理碩士、武漢大學理學學士,歷任華創證券高級分析師、招商證券高級分析師、天弘基金研究員、基金經理助理,現任天弘基金股票投資科技組基金經理。

他入行即專注于科技領域投資,除傳統TMT領域外,對半導體、光伏、儲能、智能汽車等新興科技領域也有深入研究,是TMT行業的深度選股專家。

投研過程中,周楷寧堅持獨立研判,每一筆投資都要弄清楚行業中長期發展關鍵因素、行業未來格局、投資的核心原因和風險,力求通過領先市場的前瞻研究創造超額收益。對于科技股的估值波動,也有成熟的投資分析框架。

數據來源:基金2022年四季報,僅為歷史持倉展示,不代表個股推薦。

周楷寧關注兩類行業性投資機會:優選“中長期成長的行業”以及“階段性爆發的行業”,行業機會來自于新技術、新產品、新內容供給創造需求或者新市場的出現,注重數據驗證和產業鏈驗證。

捕捉兩類公司投資機會:根據質量、成長、估值三因子選股,高質量提升投資的概率,高成長提升投資的賠率,選“高概率、中賠率”或者“中概率高賠率”兩類公司。

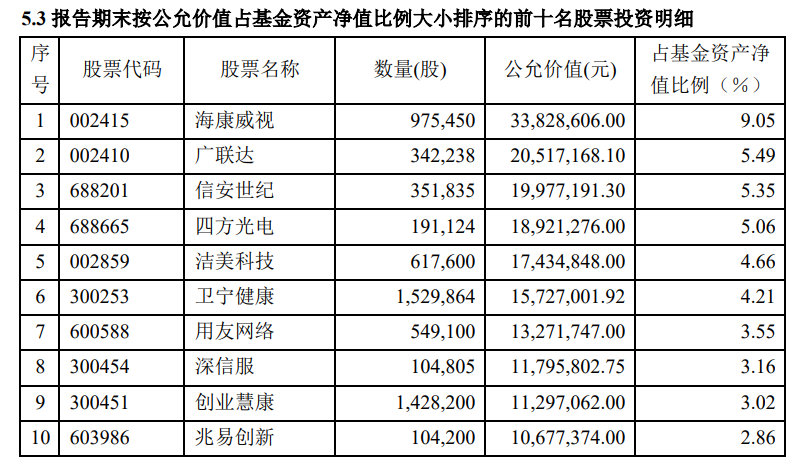

一個明顯的逆向投資案例是海康威視,自2021年二季報即位列第一大重倉股,此后一直在前二大重倉股,至2022年12月底仍然持有,到去年底已重倉7季度。

期間,盡管海康威視受某些外在因素影響,股價有所回落,但周楷寧逆市加倉。

在周楷寧看來,海康是A股戰略、研發、產品、組織架構架構、管理、渠道最優秀的AI公司,且估值較低,未來隨著宏觀經濟回暖將迎來戴維斯雙擊,概率賠率雙高,應重倉買入。

2022年TMT熊市,周楷寧仍專注深耕,力求抓住子行業結構性機會,前瞻布局信創行業、加倉數字經濟相關概念股票,重倉廣聯達、深信服、信安科技、衛寧健康、創業慧康等企業,超額收益明顯。例如2022年3季報天弘創新成長重倉信安世紀、衛寧健康至2022年4季報持續持有,期間漲幅分別為54.17%、57.91%。(僅為歷史持倉案例展示,不代表現在持倉,不代表個股推薦。)

在組合管理上,周楷寧攻守兼備,均衡配置細分行業,不拘泥于大小盤風格。在深度研究的基礎上適當提高持股集中度以期保持進攻性,通過子行業適度分散以防尾部風險。

堅持均衡配置科技板塊的細分行業,選股時不拘泥于大小盤風格,力爭選出最優質的科技企業。

三、公司平臺:天弘基金打造科學投研體系,基金經理聚焦各自能力圈。

周楷寧作為聚焦TMT和科技方向的基金經理,有垂直能力圈和鮮明個人風格,這和公司平臺的鼓勵是分不開的。

天弘基金認為,當前,A股數量已經超過5000只,要想持續戰勝市場,唯有更專注在能力圈內,對企業經營發展有更深度的研究,從而通過超額研究,獲取超額回報,使投資者更好地分享經濟發展的紅利。

天弘股票投研團隊看明未來方向,幾年前就大刀闊斧地進行了行業分組、投研一體的業務和組織架構變革,根據中國經濟最主流、最重要的投資方向,劃分成醫藥、消費、科技、制造四個投資研究團隊,每個團隊均由基金經理和研究員共同組成,并專注于該領域的投資與研究。

用公司總經理郭樹強的話說:“最大的影響是投資越來越專注和聚焦,也越來越瞄準長期。相比追逐熱點、淺嘗輒止,專注于某一個領域長期潛心研究,杜絕短期行為,進步更快。”

在天弘投研平臺支持下,基金經理更專注于核心能力圈建設,避免泛而不精、被動跟隨市場,從而實現深度研究優勢。

展望2023,TMT有更長一點的機會

憑借超越中證TMT指數的表現,天弘創新成長為看好TMT方向的投資者提供了較好的選擇。

展望TMT行業在2023年的前景,周楷寧認為,TMT行業在大方向上,不是季度的機會,而是更偏長一點的機會。

對于計算機板塊,周楷寧認為肯定會有高波動,從過去歷史統計的beta來看,波動會比較大,它的成長來自于從供給和需求兩端來判斷,而從需求角度來看,國內需求有很大一塊,由國產替代來驅動的,或者由政策驅動的。

信創板塊是TMT的子行業之一,在23年是增速比較快的行業。周楷寧認為,一方面細分的方向要選,另一方面,個股也是要做一些選擇。從大的方向來分,可以分為軟件的方向,或者是人工智能,以及云計算這些方向,還是比較注重行業和個股相結合。

而對ChatGPT、人工智能這邊,周楷寧的觀點是,短期不高估,長期也不低估,真要從選股邏輯上來講,要么選真正做這個方向的公司,要么從產業鏈角度來選。

目前來看,真正做人工智能的公司,因為大規模的模型,還是巨頭公司做,或者巨頭參股的公司做,優勢會更強一點。

從供應商角度來看,目前很多公司也沒有參與到這里面,他覺得這一次的AI和信創還是有一些區別的。

最后用一段周楷寧的講話作為文章的結束,我們也能清晰看到他的標簽和特點:

“beta和alpha我都比較注重,不純粹是beta,也不純粹是自下而上選個股,兩者都結合,我還是比較注重看業績增長的。

選行業的話,就是選中長期成長,或者是階段性爆發,公司的話成長質量估值這些都會綜合考慮,主要還是以賺業績增長的錢為主。

持倉上的話,一般不會全倉一個三級或者是二級行業,一般還是這幾個方向里面,如果有機會我都會考慮選擇。”

免責聲明:基金研究、分析不構成投資咨詢或顧問服務,不構成投資建議。本賬號發布的言論僅代表個人觀點,不作為買賣的依據。基金投資有風險,基金的過往業績不預示其未來表現。敬請認真閱讀相關法律文件和風險揭示聲明,基于自身的風險承受能力進行理性投資,自行承擔投資基金的風險。

繼續閱讀

- 暫無推薦