成都銀行上班時間(成都銀行工作日上下班時間)

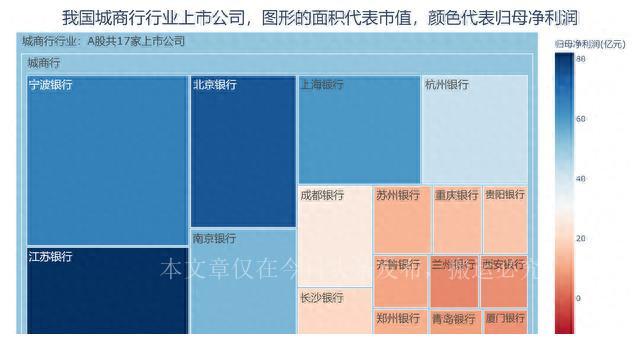

銀行,作為經濟體系的重要支柱,發揮著無可替代的作用。城商行作為其中的一支,更是深度融入了地方經濟的建設中,為地方經濟的蓬勃發展貢獻了不可忽視的力量。在今天的文章中,我們將聚焦在我國三家城商行:成都銀行、長沙銀行和貴陽銀行。通過深入比較分析它們的盈利能力、運營能力、償債能力、成長潛力、估值情況以及股東格局,為您提供全新的投資視角,助您做出更明智的投資決策。

如果您時間有限,也可以直接跳至文章末尾的總結部分,以快速了解這三家銀行的整體情況。

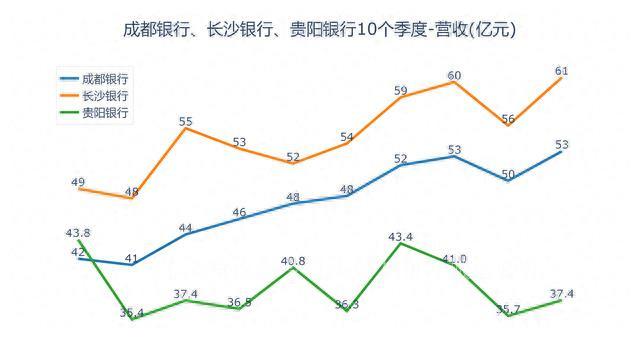

成都銀行、長沙銀行和貴陽銀行是我國城市商業銀行中的佼佼者。它們在今年一季度的凈利潤占比分別為:4.86%、3.81%和3.09%。然而,這三家銀行的表現差異巨大,像是一場精彩的比賽。

盈利能力方面,成都銀行遙遙領先,其主營業務涵蓋公司銀行和個人銀行業務,毛利率高居前列。而長沙銀行則在營收和歸母凈利潤方面表現出色,毛利率也位居榜首。

貴陽銀行則在凈利率方面表現相對較低。

運營能力是銀行的關鍵指標之一,長沙銀行在總資產周轉率方面表現最佳,而不良貸款率方面處于下降趨勢。貴陽銀行的不良貸款率雖然較高,但也在逐年下降。成都銀行則在撥備覆蓋率方面表現最佳,不僅撥備覆蓋率高,而且撥貸比較低。

償債能力方面,成都銀行的資產負債率最高,而貴陽銀行的流動性覆蓋率最高,盡管成都銀行在今年一季度大幅降低了流動性覆蓋率。

在資本充足率方面,貴陽銀行位居榜首,而長沙銀行在資本支出方面表現最積極。

成長能力是投資銀行的重要考量因素。成都銀行不僅在營收增速和凈利潤增速方面領先,還擁有最高的凈資產收益率。根據機構預測,未來3年內,成都銀行的盈利增速將最快,年化增速預計達到18%,而貴陽銀行的增速最慢,年化增速僅為7%。

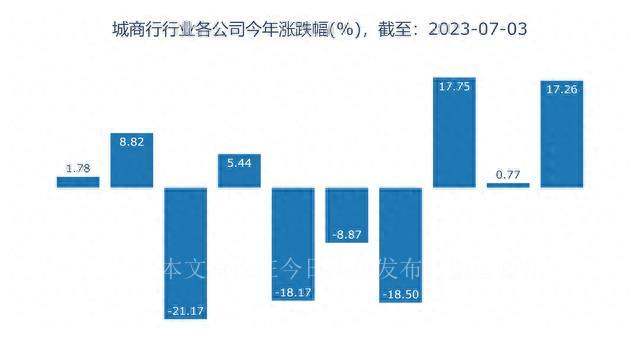

在目前估值方面,成都銀行的滾動市盈率為4.38,處于5年來的分位值最低點,而貴陽銀行的滾動市盈率為3.08,雖然也較低,但相對較高的市凈率使其整體估值較為均衡。

長沙銀行的滾動市盈率則為4.48,位于中等水平。

最后,我們關注了股東情況。老股民常說,“人多的地方不去,機構抱團容易踩踏。”從股東人數和機構持倉占比來看,這三家銀行的股東結構都相對分散,機構持倉占比適中。

綜合來看,這三家城商行各自有不同的優勢和特點。成都銀行在盈利能力和成長潛力方面表現突出,適合追求高收益的投資者。長沙銀行則在運營能力和償債能力方面表現良好,適合尋求相對穩定回報的投資者。