躉交是什么意思(躉交的含義)

關注 +「星標」, 及時獲最新資訊

【 廣告 】

在實現家庭財富增值、積累、保全和資產傳承的角色中,它舉足輕重,影響深遠……

然而一直來,卻沒有引起多少人的足夠賞識和重視。

昔日,多少有點“遠在深山人未識”,

今天,正被越來越多的有識人士視若寶典!

它是誰?

它就是商業保險公司的“終身壽險”計劃

一、認識“終身壽”

【背景】

國內經濟和市場運行的各項數據表明,國家整體發展進入放緩的態勢,原因是多方面的,紛繁復雜。其中新冠疫情的常態化和反彈,防不勝防,嚴重影響到各行各業的正常生產運作和國家各項政策措施的全局部署、落實。國際環境態勢更是錯綜復雜,正經歷百年未有之大變局。俄烏紛爭,中美關系,歐美摩擦等等,都不斷出現變數。

回觀國內,國家對未來的經濟形勢也是謹慎預判,利率下行也將是未來金融格局的趨勢。所以,在當前及可以預見的未來,家庭財富的積累、增值、保全和傳承,將是很多家庭尤其是中產階層高凈值人士必須面對的課題,在此新態勢下,“終身壽”開始進入人們的視野。

1、定義

“終身壽”,是終身壽險的簡稱,是商業保險公司的一種保險產品,是指保險期限為終身,以被保險人死亡或者全殘為給付保險金條件的人壽保險。

2、種類

一般可分為兩種,分別是定額終身壽險和增額終身壽險。

3、特點

年繳保費的方式,有躉交、3年、5年、10年、20年等。

定額終身壽的特點:保單自投保生效之日起,至發生理賠、給付或退保時,保額在簽訂保險合同時就已確定,始終不變。

增額終身壽的特點:“增額”,就是保額會不斷增加的意思。自投保生效之日起滿一年后至終身,保單保額會逐年遞增,且終身增長,時間越長,保額越高。而遞增的比例,不同保險公司推出的險種會有所不同,目前大部分保險公司的遞增比例在3%左右,較高的為3.5%;受市場發展及監管影響,該比例會逐漸降低,也即可以說,現時遞增比例為3.5%的終身壽險性價比較高。

|| “復利” 小講壇

增額終身壽的保額按3.5%的復利逐年遞增,現金價值也逐年遞增。當前銀行三年期存款利率只有2.75%,余額寶更低。而增額終身壽能夠終身鎖定利率,白紙黑字寫在合同上,無論市場如何變化都不用擔心,起到有效防范利率下行風險的作用。

3.5%是“復利”。愛因斯坦曾把復利形容成世界第八大奇跡。短期看,復利的優勢并不顯著,但是把時間拉長,你就會發現它的“威力”有多大。復利3.5%,30年,相當于單利6.02%;50年,相當于單利9.17%。中長期來看,是非常非常可觀的!

舉例說明,“復利”和“單利”的差距有多大 !?

復利:用信用卡透支消費5分錢,5年后滾雪球般的復利就是694元;

單利:將5分錢存入銀行,預期本息漲至694元,則需2650年!

共同點:終身壽的保障內容中,受人青睞的特征是:保險金理賠給付,可用作被保險人百年后的家族資產“保全”和“再分配”,因為這個理賠款受法律保護,不作遺產處理(若作遺產處理,則可能涉及很多糾紛及遺產稅等問題),一般而言也不作為“債務追償”。

不同點:定額終身和增額終身壽險壽險雖然同屬于終身壽險產品,但產品功能各有側重。

定額終身壽險,側重風險保障功能,突出身故保障,年交保費相對較為經濟,以低保費撬動高保額,防范因被保險人身故導致的經濟損失風險。

適合家庭支柱投保,保障功能強,保費便宜,普通人花較少的錢,就能給家庭一個“保底卻高額的保障”。

故此,其保單的現金價值相對低些,保單貸款的“理財功能”就較“增額終身壽”會弱些。

增額終身壽險,偏重了儲蓄功能,風險保障相對低些,長期儲蓄功能更明顯。保單的現金價值可持續增長,客戶擁有逐年遞增的保險金額和身故保障,可以一定程度抵御通貨膨脹。

增額終身壽險基本都支持加保、減保和保單貸款,資金使用靈活,被保人可以根據自己在不同階段的需求,規劃資金的使用。

也就是說,增額終身壽還有較重要的“資金提現”功能,以應對資金周轉之需。

首先,可減保領取現金價值提現,為一定程度的商務資金需求或家庭急用錢提供了靈活的現金流,解決“燃眉之急”。

其次,可運用保單的現金價值,行使保單貸款功能,解決資金急用問題。這個方法可避免減保造成的保障額度降低,從而影響終身壽高保障的“投保初衷”。

綜上所述,增額終身壽險帶有理財性質,適合追求資金穩定增長的人群。

4、財富角色

“終身壽”的傳承角色更突出一些,投保“終身壽”,一般年交保費都較高,比如10萬,10年交,繳費期滿后,總額就達100萬,對家庭而言這是一筆不小的“財富”;繳費期可任意選擇躉交、3年、5年或15年、20年,保費交完后,保險費總額最高可以達300萬、500萬、1000萬。

隨著越來越多家庭的收入增加,過1000萬也不是“少數派”了,目的就是規劃家族財富的安全和穩固,以應對未來可能的不確定性——被保險人身故或家族生意經營風險導致的經濟損失。

5、保障角色

“終身壽”無論是定額還是增額,保額一般較高,目的就是加強家庭經濟支柱的人身風險保障。

很多終身壽的保障內容中,還會附加“額外(贈予)的意外保障”。

比如,重大自然災害意外身故/全殘額外給付,最高達1000萬元。

若發生理賠給付,受益人獲得的保險金額較高,對家庭而言,可有效補充特定階段(投保人身故或全殘后家庭陷入艱難日子)的家庭經濟缺失和財務緊張,防止家庭支柱發生極端風險,導致家庭陷入經濟危機。

二、如何積累財富

保險合同的繳費約定每年一次,有半強制性約束人們節省日常開支,集存起來繳納保費的特點。因為需每年繳交保費,所以要“量入為出”。

下面,以泛華保險和信泰保險的定制產品——“華信傳承終身壽險”為例,說明終身壽的財富積累功能。

被保險人:40歲,女

年交保費:500,000.00元/年

繳費期間:10年交

總繳保費:500萬

保障金額:4,348,610.00元

保障期間:終身

額外保障:重大自然災害意外身故/全殘,額外給付等額已交保費,最高累計給付不超過1,000萬元。

圖 | 泛華保險

從上述投保資訊可以看到,家庭成員中,一個家庭成員的終身壽險計劃,到95歲所累積的保險金額/現金價值,已達29,356,030元,接近3000萬。如果是夫妻共同投保,那就接近6000萬。

對家庭而言,這已是一筆巨額的財富。

其中,該計劃有額外保障,重大自然災害意外身故/全殘額外給付已交保費,累計給付最高不超過1000萬元。

這就是“終身壽”積累財富之強大功能所呈現的具體表現。

三、如何保全財富

終身壽的保障內容中,最受人青睞的特征是:

保險金理賠給付,可用作被保險人百年后的家族資產“保全”和“再分配”,因為這個理賠款受法律保護,不作遺產處理(若作遺產處理,則可能涉及很多糾紛及遺產稅等問題),一般而言也不作為“債務追償”,從而達到保全家族資產的目的。

四、如何分配財富

終身壽險可通過指定受益人實現財富定向傳承。

這樣規劃的特點在于,家族的財富可以按照主人的意愿,將財富分配到家族成員手中,既避免了財產紛爭,又安全且相對公平,為家族的再發展鋪平了道路。

五、如何傳承財富

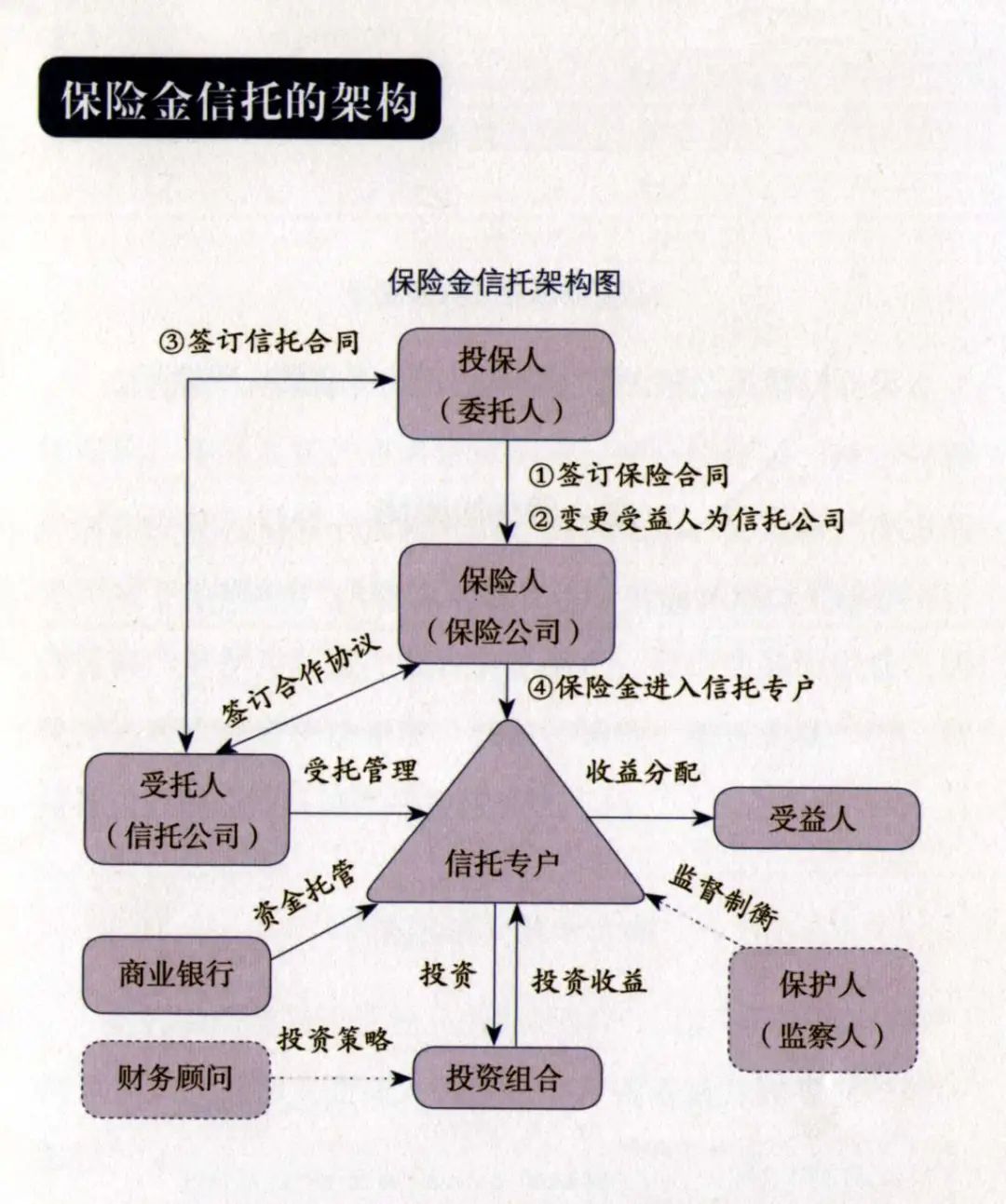

終身壽功能效用的終極“大招”——寶藏級功能:保險金信托。

什么是“保險金信托”?

保險金信托,是指投保人在和保險公司簽訂保險合同后,以人壽保險單作為信托財產,再和與保險公司合作的信托公司簽訂合同,約定未來的保險金直接進入信托賬戶,由信托公司進行管理和運作,并將信托財產及收益按合同約定,分配給信托受益人的信托計劃。保險金信托又稱人壽保險信托。

其中,保險金信托有一個顯著的特點,可以隔離自然人作為投保人的債務風險,防范家庭債務危機。這是因為保險金進入信托賬戶后,資金的角色發生了轉換,不再是保險金,而變成了獨立的信托財產,受到相關法律和法規的保護。

除此之外,資產隔離、婚姻財產保護、避免財產糾紛、防止子女揮霍、稅務規劃等,保險金信托都可滿足委托人的財務規劃和資產保全需求。

因為委托人可以在信托合同中約定,將信托財產分批定量分配給子女,這樣既能使子女獲得長期穩定的現金收入,也防止子女缺乏自律揮霍無度。

同時,保險金信托的受益人可以突破保單的“可保利益關系人”范疇,只要和委托人有親屬關系就可以了,而不限制于第一、第二順序受益人,進而建立更豐富的傳承方案。

還有,進入信托的保險金,不像一般的終身壽保單那樣,限于一次性給付。而是可以多次分配和安排,可對保險金的使用作出預設規劃和限定,使得資金使用更加靈活,也使得家庭財富傳承方案更具確定性或針對性。

另外,保險金進入信托后,成為信托財產并由信托公司進行專業管理,能更好地實現保險金的增值、保值。

保險金信托的建立模式和架構,看下圖,就可明白。

六、投保適宜人群

1、已充分完善保障類保險計劃的人士。保障,是保險的根本,意外險/ “e互助”(泛華旗下互助性保障)、重疾險、醫療險/百萬醫療,都應充分構建完善。

2、為子女未來可能出國留學預備教育金、子女未來創業金、婚嫁金儲備的家庭,可以考慮利用“終身壽”及早作出計劃部署。

3、讓養老保障得到進一步落實和完善,夯實退休生活資金安排的人士。

4、需布局未來家族財富傳承的人士。

延伸:保險金信托–案例回顧

點擊打開超鏈接詳閱

1、

2、

封面圖、部分插圖來源 | 互聯網

——E·N·D——

【 保險,是智者的選擇,是現代家庭必備的財務管理寶典 】

|| 理財·專欄 —— 普益基金·賬戶開設

適宜人群:

滿18周歲起,有意向投資理財人士

財務狀況:一定經濟規劃能力及適當風險承受力

用戶地域:全國各地

開戶方式:互聯網手機APP,點擊本平臺任何一個相關鏈接,自助下載 “ 普益基金APP ” 安裝,注冊開戶

點擊開戶:長按“二維碼”

打開鏈接注冊開戶,獲取專屬服務,啟動“普益基金·定投”財富增長之旅……