惠菏保(惠菏保)

四川成都惠民保2023版上線了,名字叫“惠蓉保2023”,每人每年59元,由政府指導、11家保險公司聯合承保。

大家首先要搞清楚,惠蓉保2023的定位就是解決較大額的醫療花費,而不是自己花個三五千甚至三五萬的報銷。

不限年齡、不限病史,再加上老少同價,指望它什么都能報銷那不現實。

結論我先擺出來,包括惠蓉保2023、眾民保在內的任何惠民保險,它更適合4類人投保。

年齡超過60歲的人群

預算不足買不了常規百萬醫療險的人群

已經得過大病的人群

買其它保險被除外承保的人群

如果身體情況能通過健康告知或核保,建議優先考慮常規百萬醫療險,甚至保障更好、免責更少、就醫環境和服務更優質的中高端醫療險。

了解了這些前提,那我們再來說產品本身。

參保惠蓉保2023沒有年齡限制、沒有戶籍限制、沒有職業限制、沒有健康狀況限制,也不需要體檢,只要你是下列4種人之一就可以買。

①四川省本級職工醫保參保人

②成都市職工醫保參保人

③成都市居民醫保參保人(含新農合)

④持有成都居住證且2023年6月30日前仍有效的成都“新市民”(須在其他省市有醫保)

換句話說,不管之前得過多大的病,只要你符合上述要求就能買,跟別的沒有關系。

但就算它再便宜,也希望你先搞清楚這2個問題。

1.能報銷哪些費用?

一句話總結:符合報銷責任的且不屬于免責條款的醫療費用,超過各自免賠額的部分可按各自約定的比例報銷。

仔細看標紅部分,特別注意這4點。

①醫保內外住院+特殊門診不設置既往癥,健康人群和大病患者的報銷比例一樣。

②看清楚可報銷范圍,并不是什么醫療費用都能報銷,比如普通門診、門診手術、住院前后門急診、生育相關費用均不予報銷。

③這4大項責任有各自獨立的免賠額,而且連續參保和首次參保的免賠額不一樣,報銷時會按醫保結算單分別扣除對應的免賠額。

④特藥報銷會區分既往癥,并且按人群劃分,只要被認定為既往癥人群,后續使用任何特藥都按特定既往癥人群比例報銷。

2.能報銷多少錢?

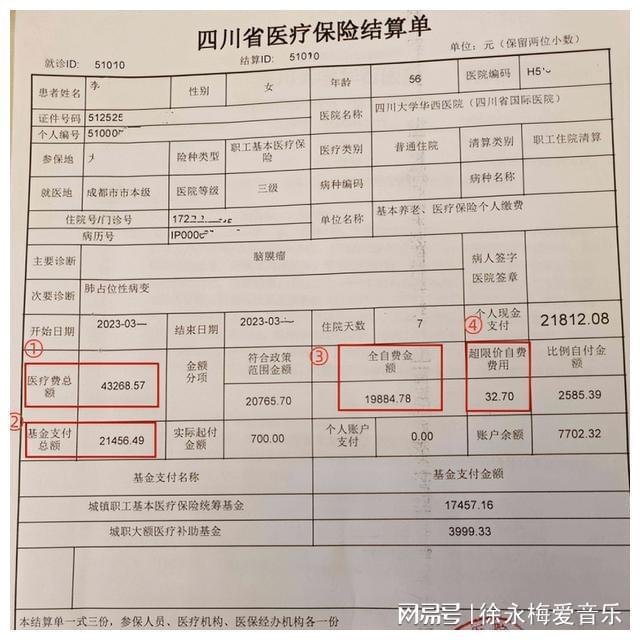

關鍵看醫保結算單,對照計算即可。

醫保目錄內個人自付費用=①-②-③-④

醫保目錄外個人自費費用=③+④

然后再分項扣除對應的免賠額,乘以約定的報銷比例即可。

假設是連續參保惠蓉保2023,根據上述醫保結算單,報銷金額是這樣的。

醫保目錄內個人自付費用可報銷金額=(43268.57元-21456.49元-19884.78元-32.7元-免賠額8000元)×報銷比例75%=0

醫保目錄外個人自費費用可報銷金額=(19884.78元+32.7元-免賠額13000元)×報銷比例30%=2075.24元

即,此次合計報銷0+2075.24元=2075.24元。

從報銷金額來看,直接說明了惠蓉保2023這類惠民保險存在的問題:報銷范圍窄、免賠額高、報銷比例低的問題。

需要特別說明的是,惠蓉保2023和百萬醫療險不存在可比性,它們本身適合的群體就不同,不存在誰取代誰的問題。

最后,還是要再提醒大家3件事:

其一,買保險這個事盡量別拖,最大的影響根本不是保費,而是你的健康狀況還能不能買。

其二,惠蓉保2023的定位就是報銷大額醫療花費,畢竟價格在那,要求它什么都能報銷不現實。

其三,不管你買惠民保還是百萬醫療險,一定要提前搞清楚再入手,要不用到了沒報銷,你真的不一定能接受。