綠鞋機制(綠鞋機制)

親愛的朋友們,今天港股打新小知識又來啦。

上次我們講到有關香港交易所新股分配的紅鞋機制,今天我們繼續(xù)說說另一種新股上市的機制——綠鞋機制。

紅鞋機制&綠鞋機制,其實除了名字很相似,都是使用在新股上市時外,并不是相同或者相反的兩種機制。

紅鞋機制是港股新股份額的分配機制,而綠鞋機制則是一種證券發(fā)行模式,一種穩(wěn)價手段,為的是防止新股股價的大起大落。

值得一提的是,綠鞋機制并非港股新股上市的獨有機制。A股市場上工商銀行(601398)、農(nóng)業(yè)銀行(601288)、光大銀行(601818)、郵儲銀行(601658)在上市時,也曾采用這一機制。

下面,我們一起來看看綠鞋機制的由來、定義、操作原理,以及對港股打新的意義吧。

一、綠鞋機制的由來

1963年,美國一家名為波士頓綠鞋制造的公司,在其首次公開發(fā)行股票(IPO)時率先使用了這一機制,因此俗稱為”綠鞋機制“,也叫綠鞋期權(Green Shoe Option),它的專業(yè)學術名稱為:超額配售選擇權制度。

1993年起,香港IPO市場,開始采用來自美國的“綠鞋機制”,此后形成常規(guī),幾乎所有新股上市均會向主承銷商授予“綠鞋期權”。

在內(nèi)地,中國證監(jiān)會2006年頒布的《證券發(fā)行與承銷管理辦法》第48條規(guī)定:“首次公開發(fā)行股票數(shù)量在4億股以上的,發(fā)行人及其主承銷商可以在發(fā)行方案中采用超額配售選擇權”。

此后,內(nèi)地也可以采用綠鞋機制。同年上市的工商銀行,便是A股市場首次啟動綠鞋機制的個股。

二、綠鞋機制的定義

超額配售選擇權(綠鞋機制)是指發(fā)行人在股票上市后一段時間內(nèi)授予主承銷商的一項選擇權。

按照慣例,獲此授權的主承銷商按同一發(fā)行價格超額發(fā)售不超過包銷數(shù)額15%的股份,即主承銷商按不超過包銷數(shù)額115%的股份向投資者發(fā)售。

這里涉及到新股上市的幾個主要參與主體:

1、發(fā)行人,指IPO公司主體。

2、主承銷商,一般是指券商、投行等機構。

3、投資者,即參與打新的大眾,比如我們。

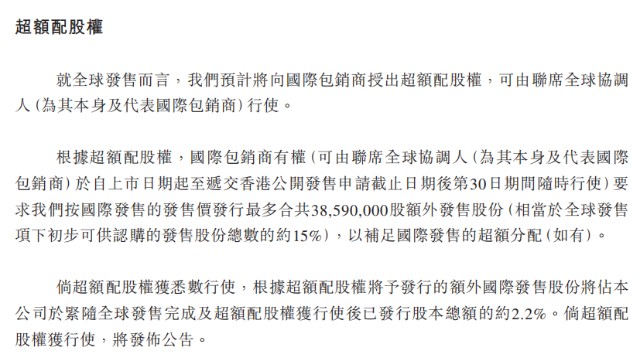

以今天招股截止的奈雪的茶IPO為例,它的招股書中也有關于綠鞋機制的說明。

奈雪的茶-超額配股權說明

在奈雪的茶這個案例中,按照上述招股書信息,我們來解讀下它的綠鞋機制相關信息。

首先,發(fā)行人,是奈雪的茶公司。

其次,奈雪的茶的主承銷商為其國際包銷商,可由其聯(lián)席全球協(xié)調(diào)人行使,即JP摩根、招銀國際、華泰國際三家聯(lián)席全球協(xié)調(diào)人可以行使超額配股選擇權。

投資者:參與奈雪的茶打新的用戶們。

超額配售選擇權的行使時間,為奈雪的茶上市日至遞交香港公開發(fā)售申請截止日期(6月23日招股結束)后第30日期間,即奈雪的茶的超額配售權的行使時間,理論上為6月23日至7月23日期間。

按照規(guī)范要求,如果行使這一權利,奈雪的茶需要發(fā)布相關公告。

順著奈雪的茶的案例,接下來,我們來分析下,綠鞋機制的操作原理。

三、綠鞋機制的原理

站在奈雪的茶,即發(fā)行人的角度,它是希望利用綠鞋機制,在新股上市后近一個月內(nèi),穩(wěn)定股價,讓價格不至于起伏太大。

而站在主承銷商的角度,這是一個自主選擇權。它可以分情況做出選擇。

當奈雪的茶上市后價格大于發(fā)行價格時,主承銷商行使該期權。

從發(fā)行人購得超額的15%股票,以沖掉自己超額發(fā)售的空頭,并收取超額發(fā)售的費用,一般為抽取傭金。此時,實際發(fā)行數(shù)量為原定的115%。

而當股價下跌,即破發(fā)時,主承銷商將不行使該期權。

而是從股票二級市場上購回超額發(fā)行的股票以支撐價格并對沖空頭,以賺取中間差價。

此時實際發(fā)行數(shù)量與原定數(shù)量相等,即100%。由于此時市價低于發(fā)行價,主承銷商將賺取中間差額利潤。

而對于打新投資者而言,當上市后價格大于發(fā)行價格時,可以將手中打中的超額15%的股份,賣出賺取收益;而如果破發(fā),此時賣出則需要承受一定的損失。

所以,作為投資者,不管是參與超額發(fā)售的股票,還是其他任何投資,都需謹慎,看好再動。

四、綠鞋機制帶來什么效果?

一,綠鞋機制主要在市場氣氛不佳、對發(fā)行結果不樂觀或難以預料的情況下使用。

目的是防止新股發(fā)行上市后,股價下跌至發(fā)行價或發(fā)行價以下,增強參與一級市場認購的投資者的信心,實現(xiàn)新股股價由一級市場向二級市場的平穩(wěn)過渡。

二、行使超額配售權,是多贏的結局。

對于上市公司來說可以多融入資金,對于承銷商來說,則可以按比例多獲得承銷費,利于新股的成功發(fā)行,在一定程度上也保護了投資者利益。

三,超額配售的股票一般會配售給與承銷團關系密切的投資者。

配售價格與發(fā)行價一致,低于市場價,使得投資者有利可圖。主承銷商也可借此進一步鞏固與投資者,尤其是機構投資者的關系。

值得注意的是,在許可賣空的情況下,如果超額配售未獲發(fā)行人許可,則被稱為“光腳鞋”(Bare Shoe),一旦股票上市后股價上漲,包銷商就必須以高于發(fā)行價的價格購回其所超額配售的股份,從而遭受經(jīng)濟損失。