三金一險(xiǎn)(央企八險(xiǎn)三金)

一家三口的家庭保險(xiǎn)該如何規(guī)劃?

這是很多人最常咨詢和特別想明確的問題,并且也比較急切。

為什么比較急切?那就是人到中年,處于上有老下有人的中間夾層,而家庭責(zé)任和工作壓力又在同步上升。

中年危機(jī)是我們很多人都要面對的問題,重?fù)?dān)之下,就容不得我們出一點(diǎn)閃失。

并且很多朋友保險(xiǎn)意識的萌發(fā)都是從有了孩子之后,才考慮購買保險(xiǎn)的,并且從了解如何給兒童配備保險(xiǎn)開始,又考慮如何用保險(xiǎn)來更好地保障我們整個家庭。

但因?yàn)楸kU(xiǎn)也類似于看病抓藥,每個家庭的具體情況不同,所以家庭保險(xiǎn)規(guī)劃的具體方案也因人定制,一家一方。但是基本的原則是相同的。

所以下面主要闡述原則和大體的思路,具體的需要大家對照自己家庭情況再細(xì)細(xì)斟酌和考慮適合自己家庭保險(xiǎn)方案。

壹——首先構(gòu)建科學(xué)的保障體系

保障全面

是指在做個人或家庭保險(xiǎn)規(guī)劃時一定要考慮到各個方面的風(fēng)險(xiǎn)。

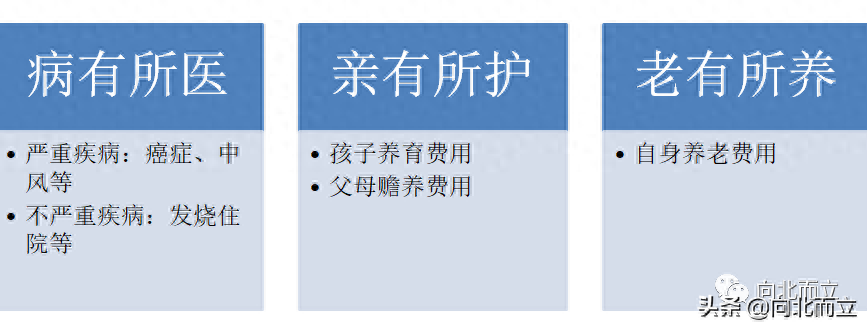

保險(xiǎn)不能規(guī)避風(fēng)險(xiǎn),但可以彌補(bǔ)風(fēng)險(xiǎn)帶來的經(jīng)濟(jì)損失,科學(xué)的保障體系必須能夠解決人生的三大憂慮。

保障充足

是指不僅要有保險(xiǎn),而且保險(xiǎn)額度要夠。需要風(fēng)險(xiǎn)來臨后,這份保障必須真的可以成為家庭的“救生艇”才有實(shí)際意義。

保費(fèi)適當(dāng)

不能為了轉(zhuǎn)移風(fēng)險(xiǎn)而極端到不考慮當(dāng)下的生活,我們必須要把保費(fèi)控制在一個合理的范圍之內(nèi)。保費(fèi)的支出一般是家庭年收入的10%左右。

貳——家庭保險(xiǎn)預(yù)算的合理占比

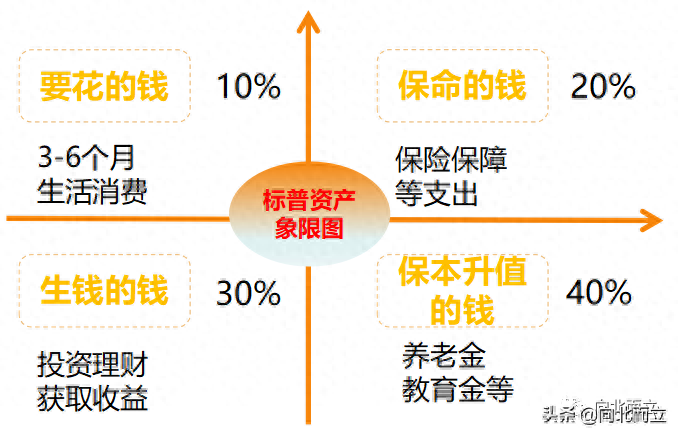

先上一個你并不陌生的圖,當(dāng)你買保險(xiǎn)時有時會經(jīng)常遇到的一個圖來推薦你作為保費(fèi)預(yù)算的參考。

可從實(shí)際來說,對于普通的正常大部分家庭來說,拿收入的20%來買保險(xiǎn),壓力是很大的。

舉個例子:

二三線城市,一般普通家庭,年收入20萬。但每月房貸、車貸、孩子教育費(fèi)用(學(xué)費(fèi)+興趣班費(fèi)用)、每月固定的日常生活開支以及雜七雜八等,一個月至少支出1.2萬,那每年剩余的結(jié)余最多是5.6萬。

如果按年收入的20%也就是4萬來買保險(xiǎn),你會不會覺得壓力太大了?

另外你可能在了解一些保險(xiǎn)知識甚至在有些保險(xiǎn)大V的文章里也常常看到一句話:保費(fèi)的預(yù)算大約應(yīng)該是家庭年收入的10%。

按上面家庭的例子,年收入的10%也就是2萬呢,還是壓力挺大的。

那每年合理的保費(fèi)預(yù)算支出該多少比較好呢?

多少資產(chǎn)匹配多少保費(fèi)和保額,量力而行。

因?yàn)槊總€人承受的風(fēng)險(xiǎn)以及風(fēng)險(xiǎn)承受能力不同,每個家庭也是同樣。

比如:

辦公室工作的比戶外從事危險(xiǎn)工作的人風(fēng)險(xiǎn)大。

常年開車出差的人比不出差只在市內(nèi)工作常年坐公交車和地鐵的人風(fēng)險(xiǎn)大。

另外家庭財(cái)富和資產(chǎn)的強(qiáng)弱也決定了面對風(fēng)險(xiǎn)的承受力,有錢人當(dāng)然比窮人承受風(fēng)險(xiǎn)的能力更強(qiáng)。

所以對于一般的普通家庭,每年保險(xiǎn)費(fèi)的支出最好在每年結(jié)余收入的10%-15%范圍內(nèi)比較合適。

叁——三口之家保險(xiǎn)險(xiǎn)種配置規(guī)劃

1壽險(xiǎn)—解決身故后的問題

其實(shí)關(guān)于壽險(xiǎn),大家不用避諱,因?yàn)樗拇_可以解決很大的問題,并且杠桿率還相當(dāng)高——定期壽險(xiǎn)。

尤其是對于有房貸、車貸以及其他負(fù)債的家庭來說,強(qiáng)烈建議配置一份定期壽險(xiǎn),保額足夠匹配背負(fù)的責(zé)任,以防萬一將來家庭支柱不幸離世,不但失去了家庭經(jīng)濟(jì)來源還需要繼續(xù)償還巨大的債務(wù)。

那壽險(xiǎn)的保額怎么計(jì)算呢?

①生活費(fèi)用:平均10年的生活開銷費(fèi)用。

②教育費(fèi)用:根據(jù)你對孩子的期望。比如你是希望孩子只在國內(nèi)上大學(xué)還是出國讀書?你是希望孩子光在只局限學(xué)校里學(xué)習(xí)的知識還是希望孩子全面發(fā)展培養(yǎng)各種興趣愛好呢?

③父母的贍養(yǎng)費(fèi)用:如果父母退休金足夠還行,如果沒有,考慮到雙方父母到85歲左右所需的贍養(yǎng)費(fèi)用。

④房貸、車貸以及其他負(fù)債總的費(fèi)用

⑤家庭的現(xiàn)金以及流動資產(chǎn)

保額就是:①+②+③+④-⑤=?

那該選哪種壽險(xiǎn)呢?

一般普通家庭:定期壽險(xiǎn),杠桿率很高,保費(fèi)便宜,買到60周歲或70周歲(通常建議買到60周歲,不過作為中年人的我們注定要65歲退休,所以盡量買到70周歲吧),保證家庭中間最重的30-40年責(zé)任即可,但保額盡量買夠。

優(yōu)先家庭經(jīng)濟(jì)支柱,如果夫妻二人收入相當(dāng),就兩個各擔(dān)一半保額。兒童沒有必要買壽險(xiǎn)。

2重疾險(xiǎn)—醫(yī)療費(fèi)用補(bǔ)償和彌補(bǔ)收入損失的

如果有一份高保額的重大疾病保險(xiǎn),只要確診合同規(guī)定的重大疾病即可申請賠付,而不論治療的實(shí)際花費(fèi)是多少。保險(xiǎn)金不僅能讓自己更從容地接受治療,還能用來幫助支撐家人生活所需。

重疾險(xiǎn)的保額呢,參考是壽險(xiǎn)保額的一半。

或者是目前重疾治療花費(fèi)的平均費(fèi)用+5年的收入損失。為啥5年?根據(jù)目前癌癥的生存期。

無論什么家庭:都不推薦返還型重疾險(xiǎn),原因三個字:不合算。

保費(fèi)預(yù)算比較充足的家庭:

建議先配置一份長期終身重疾險(xiǎn)為基礎(chǔ),然后加保費(fèi)更便宜、性價(jià)比更高的定期重疾險(xiǎn)(保到70周歲左右),把保額做充足。

輕癥(次數(shù)根據(jù)預(yù)算選擇)+中癥(可選,但意義不是很大)+重疾(2-3就足夠了,還有的重疾險(xiǎn)產(chǎn)品甚至有6次,你覺得人生得3次重疾的可能性有多大)。

另外在這里簡單提一下,大家不要想當(dāng)然的以為,你買了多次賠付的重疾,你的生命如此巧合也得了幾次,保險(xiǎn)公司都會賠付,實(shí)際上很有可能后面的幾次根本不會賠,為什么?因?yàn)檫@涉及疾病的間隔期、疾病的分類分組、各家保險(xiǎn)公司重疾險(xiǎn)合同上的條款不同描述等等。

保費(fèi)預(yù)算緊張的家庭:

直接定期重疾險(xiǎn)就可以(買到70周歲左右),輕癥+重疾,賠付次數(shù)選擇根據(jù)預(yù)算來。

如果預(yù)算非常緊張,連輕癥也別要,用醫(yī)療險(xiǎn)補(bǔ)充,直接選擇單次賠付重疾但做足保額,其他的后面根據(jù)經(jīng)濟(jì)情況再增加和調(diào)整。

大人重疾險(xiǎn)在保費(fèi)預(yù)算比較緊張的情況下,也是同樣的原則,優(yōu)先家庭經(jīng)濟(jì)支柱,保額高一些,另外一位保額可以相對稍低一些,但兩人都是必要的,如果二線城市,保額最好50萬打底。

兒童的重疾險(xiǎn)一般保額50萬元,原則上保障到孩子成年即可,成年后可由孩子自己再替換新標(biāo)準(zhǔn)下的更適合當(dāng)時情況的成人險(xiǎn)種。當(dāng)然,兒童重大疾病保險(xiǎn)保費(fèi)相對大人便宜很多,選擇更長的保險(xiǎn)期間例如保障至70周歲甚至終身,也是可以的。

重疾險(xiǎn)涉及的種類很多,也是最復(fù)雜的保障險(xiǎn)種,沒有之一。所以后面會好好仔細(xì)地單獨(dú)寫寫重疾險(xiǎn)。

3意外險(xiǎn)—最慘的是殘疾

保額盡量能買高就買高,保額參考是壽險(xiǎn)保額的2倍。意外險(xiǎn)的杠桿率是最高的,所以一定配上。

其實(shí)意外險(xiǎn)最慘的不是因意外身故,最慘的是活著但是殘疾,殘疾意味什么?永久不可恢復(fù)的,失去工作能力,并且需要長期的康復(fù)費(fèi)用。

何況意外險(xiǎn)特別便宜,杠桿率極高,無論什么家庭,都推薦一年期意外險(xiǎn),不建議長期意外險(xiǎn)。

大人:尤其家庭經(jīng)濟(jì)支柱,保額買夠,要足夠高,選擇時偏保額。

孩子:保監(jiān)會對未成年人的身故賠付有上限規(guī)定:0-9歲20萬,10-17歲50萬,所以孩子的意外險(xiǎn)不用多買,偏重下意外傷害醫(yī)療,應(yīng)對貓抓狗咬打疫苗、磕磕碰碰等。

意外險(xiǎn)具體該如何選擇可參照以往文章:

意外險(xiǎn),如何選你選對了嗎?

4醫(yī)療險(xiǎn)—彌補(bǔ)疾病風(fēng)險(xiǎn)造成的經(jīng)濟(jì)損失

首先保證每人國家醫(yī)保的基礎(chǔ)上,大人每人買份百萬醫(yī)療險(xiǎn)作為醫(yī)保的補(bǔ)充,并且女性在醫(yī)療險(xiǎn)的購買順序上優(yōu)先于男性,因?yàn)橛g女性,身體出現(xiàn)的小問題一般會多于男性,而醫(yī)療險(xiǎn)的健康告知又是最嚴(yán)格的,所以早買早好。

孩子:嬰幼兒時期,身體抵抗力差,容易生病,0-3歲可以考慮買一份住院醫(yī)療險(xiǎn)或者中端醫(yī)療險(xiǎn)作為國家醫(yī)保的有效補(bǔ)充,就因?yàn)楹⒆有。C(jī)率大,所以嬰幼兒的醫(yī)療險(xiǎn)比大人要貴一些。3歲以上上幼兒園后直接建議價(jià)格更便宜,性價(jià)比更高的學(xué)平險(xiǎn)(含意外+疾病)。

肆——家庭保險(xiǎn)規(guī)劃原則

保障為先,理財(cái)為后。先大人后小孩,優(yōu)先家庭經(jīng)濟(jì)支柱。保險(xiǎn)產(chǎn)品要組合。保險(xiǎn)先意外、醫(yī)療、重疾和壽險(xiǎn),最后再養(yǎng)老。

多少資產(chǎn)匹配多少保費(fèi)和保額,量力而行,經(jīng)濟(jì)上升后再提額和完善保險(xiǎn)組合。

另外要清楚保險(xiǎn)畢竟屬于事后的經(jīng)濟(jì)補(bǔ)償,還受到多種條件的制約,故一定要明確,保險(xiǎn)產(chǎn)品只是一種輔助工具,不能完全或過度依賴商業(yè)保險(xiǎn)公司。只有自己重視風(fēng)險(xiǎn)并予以準(zhǔn)備,才最保險(xiǎn)。