升貼水是什么意思(升貼水什么意思)

我國(guó)股指期貨運(yùn)行九年多,市場(chǎng)對(duì)股指期貨的升貼水尤為關(guān)注,而造成我國(guó)股指期貨大幅升貼水的原因,主要在于兩點(diǎn):一是現(xiàn)貨指數(shù)的走勢(shì),現(xiàn)貨快速上漲或者快速下跌后,容易導(dǎo)致股指期貨大幅升貼水;二是股指期貨流動(dòng)性嚴(yán)重不足時(shí),容易導(dǎo)致股指期貨大幅貼水。目前股指期貨的流動(dòng)性在不斷改善,預(yù)計(jì)未來(lái)市場(chǎng)出現(xiàn)長(zhǎng)期大幅升貼水的概率較小。如果出現(xiàn),也會(huì)吸引套利資金參與進(jìn)來(lái),套利力量增強(qiáng)有利于驅(qū)動(dòng)期貨和現(xiàn)貨價(jià)格收斂。

我國(guó)股指期貨升貼水情況總體良好

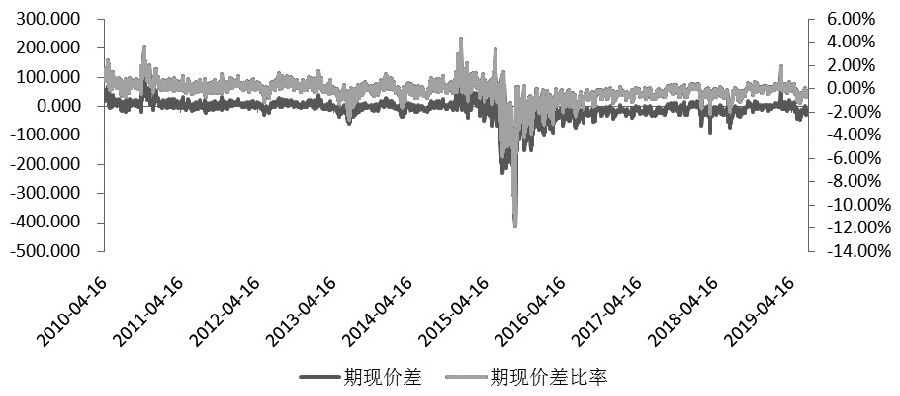

本文以滬深300股指期貨為例,統(tǒng)計(jì)了自2010年4月16日至2019年7月5日(累計(jì)2242個(gè)交易日),根據(jù)滬深300股指期貨主力合約和滬深300指數(shù)的收盤(pán)價(jià),計(jì)算的期現(xiàn)價(jià)差和期現(xiàn)價(jià)差比率:(滬深300主力合約價(jià)格-滬深300指數(shù))/滬深300指數(shù)。總體來(lái)看,我國(guó)股指期貨和現(xiàn)貨市場(chǎng)擬合度較高。九年多來(lái),滬深300股指期貨主力合約與滬深300指數(shù)相關(guān)系數(shù)達(dá)到99.85%。但是,滬深300股指期貨大幅升貼水的情況時(shí)有發(fā)生,尤其在2015—2016年,升水最高近4%,貼水最多接近12%,股指期貨價(jià)格顯著超出了無(wú)風(fēng)險(xiǎn)套利區(qū)間。

圖為滬深300股指期貨主力合約升貼水

下面我們先找出史上股指期貨大幅升貼水發(fā)生的時(shí)期。通過(guò)對(duì)歷史上2242個(gè)交易日數(shù)據(jù)進(jìn)行統(tǒng)計(jì),可以得到每個(gè)月股指期貨的平均升貼水和平均升貼水比率,結(jié)果見(jiàn)表1和表2。我們用月度均值可以看出,在大部分的時(shí)間里,股指期貨的升貼水幅度是在-1%—1%之間的。在統(tǒng)計(jì)的112個(gè)月份里,只有16個(gè)月數(shù)據(jù)超出這個(gè)范圍,而這16個(gè)月主要集中在2010年和2015年7月至2016年3月,并且前者主要是升水,后者主要是貼水。

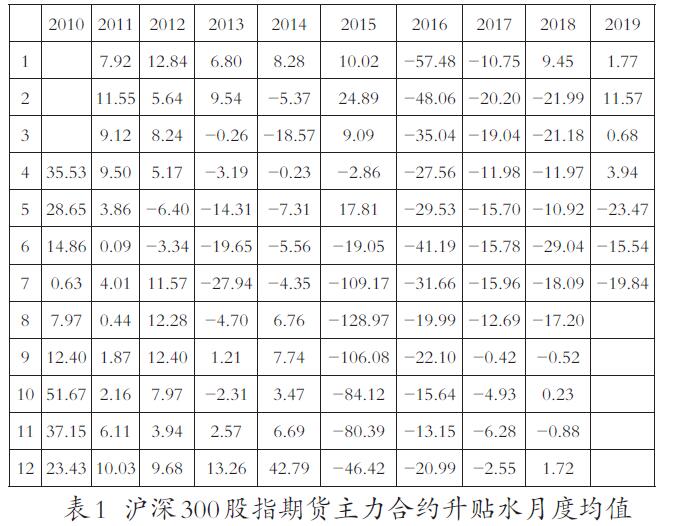

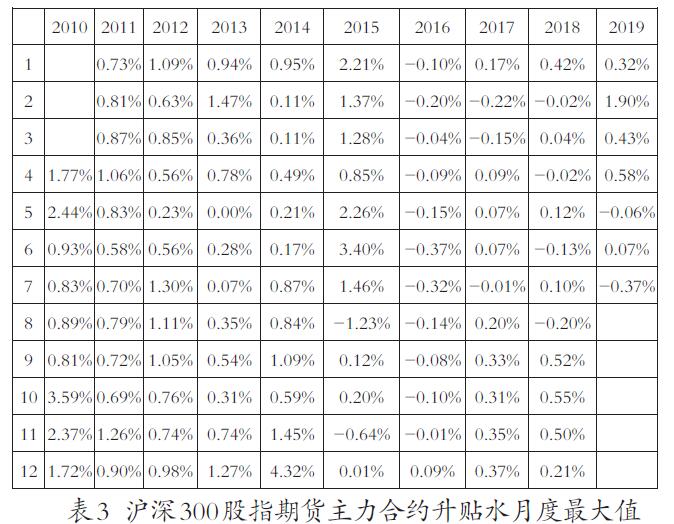

為了更好地表明股指期貨大幅升貼水的時(shí)期,我們又統(tǒng)計(jì)了每個(gè)月股指期貨升貼水比率的最大值和最小值,結(jié)果分別見(jiàn)表3和表4。從表3可以更清楚地看到,股指期貨大幅升水的情況主要發(fā)生在2015年6月之前,主要有2010年4月至5月、2010年10月至12月,2014年11月至2015年6月,今年2019年2月也出現(xiàn)一次較大升水。

從表4可以更清楚地看到,股指期貨大幅貼水的情況主要發(fā)生在2015年6月之后,主要有2015年6月至2016年6月、2018年2月至3月、2018年6月至7月,今年2019年5月也出現(xiàn)一次較大貼水。那么究竟是什么因素導(dǎo)致了股指期貨大幅升貼水呢?

股指期貨大幅升貼水的背景

2010年,滬深300股指期貨累計(jì)有174個(gè)交易日,其中有42個(gè)交易日升水幅度大于1%,主要集中在2010年4月至5月上市初期和2010年10月至12月。

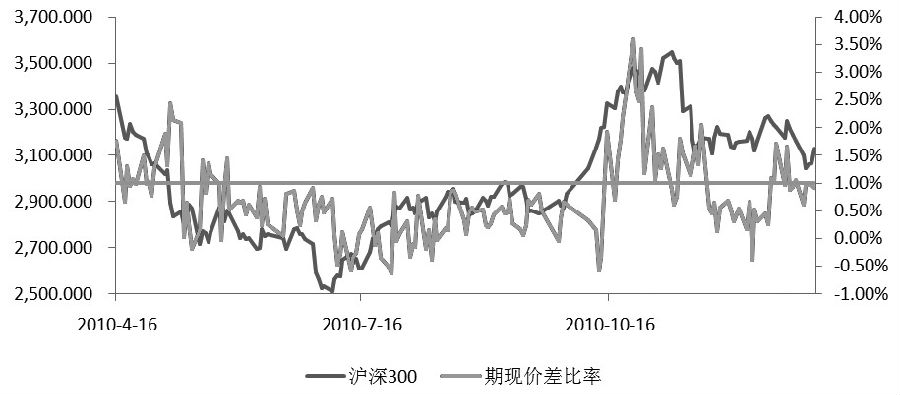

2010年4月16日,滬深300股指期貨在中金所上市,上市當(dāng)天,滬深300指數(shù)跳空低開(kāi),全天下跌5.36%,隨后市場(chǎng)一路下跌,直到7月5日才止跌企穩(wěn),其間滬深300指數(shù)累計(jì)下跌25%。但是,在此期間股指期貨一直維持升水,并且在5月6日最高升水2.44%。這段時(shí)間股指期貨大幅升水的原因,我們認(rèn)為是投資者結(jié)構(gòu)造成的。根據(jù)中金所數(shù)據(jù)顯示,2010年股指期貨上市初期,機(jī)構(gòu)投資者成交量占比僅2%,持倉(cāng)量占比為23%,其余都是自然人。由于上市初期,專業(yè)的機(jī)構(gòu)投資者參與股指期貨的程度不足,導(dǎo)致了股指期貨存在長(zhǎng)時(shí)間的無(wú)風(fēng)險(xiǎn)套利機(jī)會(huì)。后來(lái)伴隨著機(jī)構(gòu)投資者逐步參與到股指期貨市場(chǎng),市場(chǎng)套利機(jī)會(huì)明顯減少。

2010年10月中旬,股指期貨再次出現(xiàn)大幅升水,此次大幅升水,伴隨著現(xiàn)貨指數(shù)的大幅上漲。滬深300指數(shù)自2010年9月30日—11月8日,累計(jì)上漲20.88%,股指期貨在此期間長(zhǎng)期維持著1%以上的升水幅度。其中股指期貨的期現(xiàn)價(jià)差大幅上漲是從10月13日的-0.33%,一路攀升至10月25日的3.59%,在此期間滬深300指數(shù)上漲了9.72%。因此,2010年10月,股指期貨大幅升水主要是由于市場(chǎng)大幅上漲,投資者對(duì)后市情緒偏樂(lè)觀造成的。

圖為2010年滬深300股指期貨主力合約長(zhǎng)期大幅升水

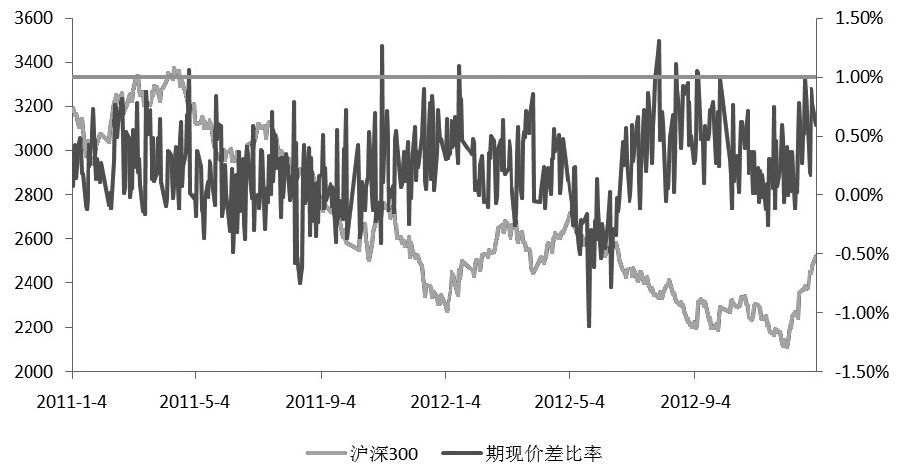

2011年至2012年,股指期貨升貼水整體較為平穩(wěn),累計(jì)487個(gè)交易日中僅僅只有8個(gè)交易日升水超過(guò)1%,1個(gè)交易日貼水小于-1%。從表5統(tǒng)計(jì)的結(jié)果來(lái)看,若當(dāng)日現(xiàn)貨市場(chǎng)表現(xiàn)較好時(shí),股指期貨容易大幅升水。但是如果上漲行情不能持續(xù),股指期貨大幅升水也難以持續(xù)。2011年至2012年,滬深300整體表現(xiàn)較弱,因此股指期貨大幅升水多數(shù)情況下只維持了1天,升水就快速回落。

圖為2011年至2012年滬深300股指期貨主力合約期現(xiàn)價(jià)差長(zhǎng)期處于正常水平

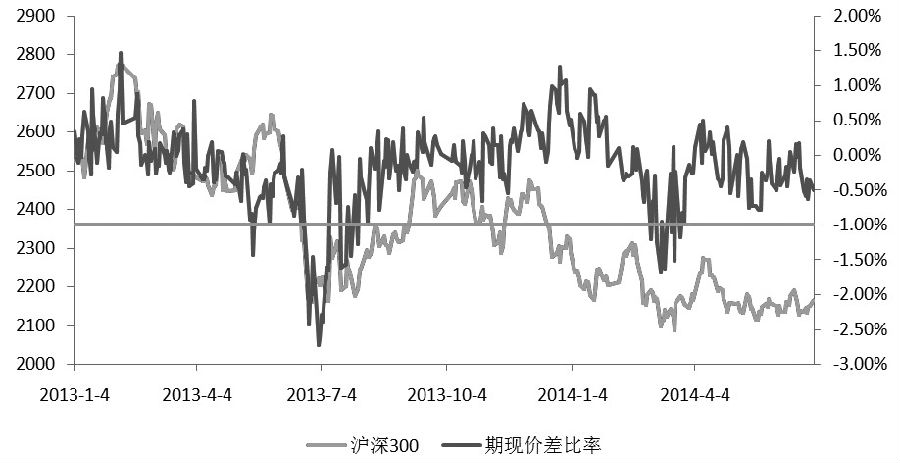

2013年7月股指期貨出現(xiàn)了上市以來(lái)的最大貼水,對(duì)應(yīng)著“2013年錢(qián)荒事件”。滬深300指數(shù)從5月29日開(kāi)始下跌,6月25日探底,直到7月31日止跌企穩(wěn)。股指期貨方面,期現(xiàn)價(jià)差從6月6日升水0.28%,一路回落到7月2日最多貼水2.73%,隨后伴隨著指數(shù)的不斷上行,期現(xiàn)價(jià)差從7月31日貼水1.28%,慢慢向上修復(fù)。因此,2013年股指期貨大幅貼水是由于現(xiàn)貨市場(chǎng)快速大幅下跌造成的,后面伴隨著市場(chǎng)企穩(wěn)反彈,貼水逐漸修復(fù)。

圖為2013年滬深300股指期貨主力合約出現(xiàn)大幅貼水

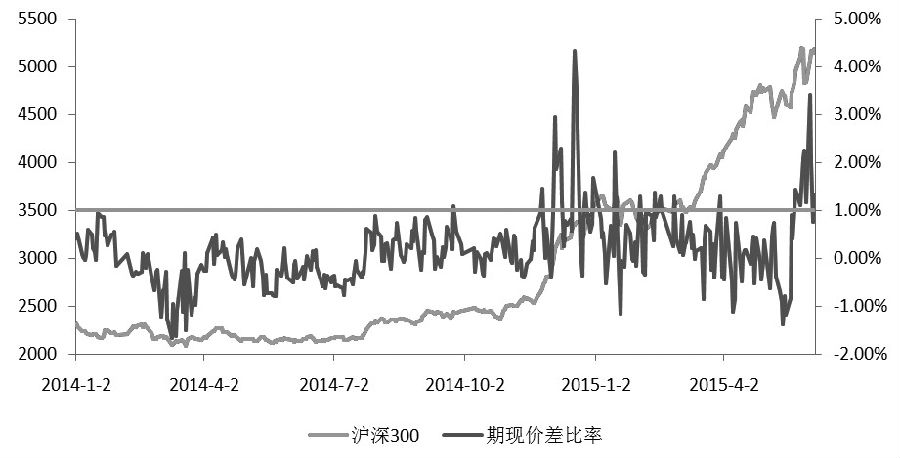

2014年12月股指期貨出現(xiàn)了上市以來(lái)的最大升水,對(duì)應(yīng)著2014年11月24日央行降息帶來(lái)的上漲行情。指數(shù)方面,滬深300指數(shù)自11月24日開(kāi)始反彈,至2015年1月7日,累計(jì)上漲41%,股指期貨在12月18日創(chuàng)下了4.32%的大幅升水,此時(shí)無(wú)風(fēng)險(xiǎn)套利的收益較高,隨后兩個(gè)交易日升水便快速回落到正常水平。

進(jìn)入2015年5月,股指走勢(shì)振蕩加劇,5月25日滬深300指數(shù)大跌6.71%,但6月9日指數(shù)再創(chuàng)新高。在此期間股指期貨期現(xiàn)價(jià)差波動(dòng)也頗劇烈。6月1日滬深300主力合約仍然升水3.4%,但是6月9日現(xiàn)貨指數(shù)創(chuàng)出新高后,股指期貨卻貼水1.26%。

圖為2014年至2015年6月滬深300股指期貨主力合約出現(xiàn)較大幅度升水

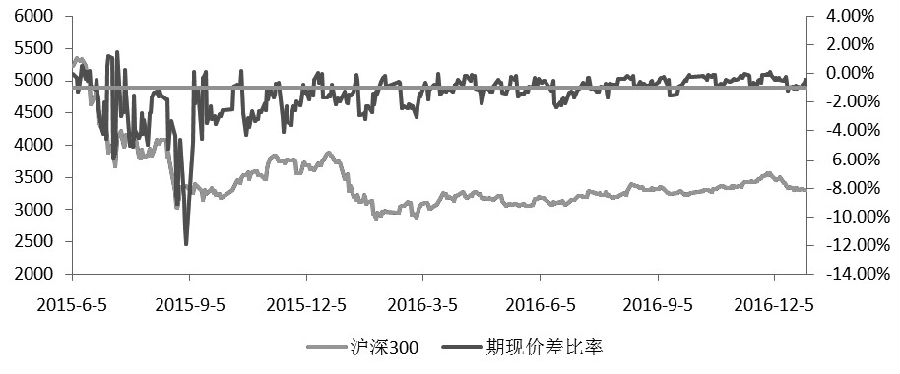

2015年6月至整個(gè)2016年,股指期貨長(zhǎng)期處于貼水的格局,其中2015年7月7日貼水5.89%,9月1日貼水10.8%,9月2日貼水11.89%。

我們認(rèn)為,這段時(shí)間不太合理的大幅貼水,主要是受到兩方面因素影響:一方面,滬深300指數(shù)自6月12日以來(lái)持續(xù)快速下跌,截至7月7日累計(jì)下跌26%,市場(chǎng)后市悲觀預(yù)期強(qiáng)烈,導(dǎo)致股指期貨大幅貼水;另一方面,7月8日A股市場(chǎng)累計(jì)有1400家上市公司股票停牌,兩市停牌股票占比超過(guò)50%,股票市場(chǎng)缺乏流動(dòng)性,如此大規(guī)模的停牌潮在一定程度上也加大了股指期貨貼水的幅度。最為重要的是,交易所自7月8日開(kāi)始,針對(duì)股指期貨實(shí)施了一定交易限制,包括上調(diào)交易保證金、提高平今倉(cāng)手續(xù)費(fèi)以及控制日內(nèi)開(kāi)倉(cāng)限額等,其中9月2日公布的交易限制最為嚴(yán)格。受交易限制的影響,股指期貨成交量大幅萎縮,2015年6月至8月滬深300股指期貨日均成交量超過(guò)200萬(wàn)手,交易規(guī)則限制后的首個(gè)交易日,9月7日滬深300股指期貨成交量?jī)H4.3萬(wàn)手,9月10日之后,股指期貨平均日成交量?jī)H2萬(wàn)手,因此,流動(dòng)性不足也是造成大幅貼水的主要原因。

圖為2015年6月至2016年滬深300股指期貨主力合約長(zhǎng)期貼水

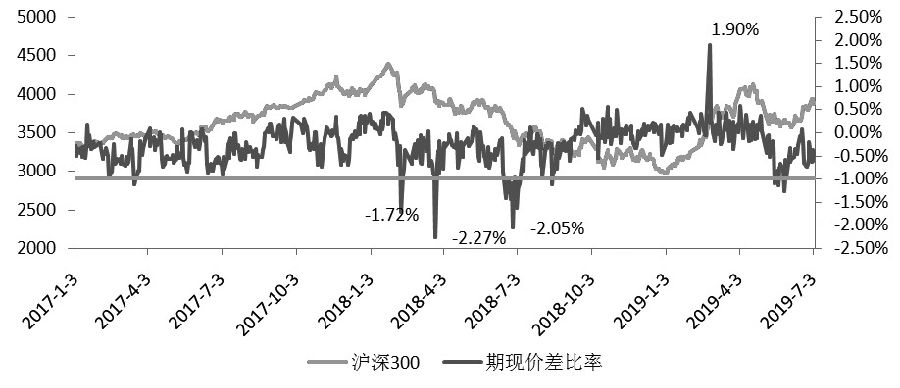

2017年至今,伴隨著股指期貨四次松綁,股指期貨流動(dòng)性逐漸好轉(zhuǎn),期現(xiàn)價(jià)差長(zhǎng)期維持在正常水平,大幅升貼水出現(xiàn)的情況較少。僅在2018年2月9日、3月23日和6月19日,出現(xiàn)幾次大幅貼水,剛好都對(duì)應(yīng)著受貿(mào)易摩擦的影響,股指跳空低開(kāi)出現(xiàn)較大的跌幅。而在今年2月25日,股指期貨出現(xiàn)一次較大升水,當(dāng)天受隔夜外圍環(huán)境緩和的影響,滬深300指數(shù)跳空高開(kāi),全天上漲5.95%。因此,總體來(lái)看,2017年以來(lái)股指期貨的大幅升貼水,都發(fā)生在股指大幅上漲或者大幅下跌的背景下。

圖為2017年至今滬深300股指期貨主力合約升貼水情況

股指期貨大幅升貼水的原因

我們將2010年以來(lái),股指期貨大幅升貼水的情況進(jìn)行總結(jié),可以得出以下幾個(gè)結(jié)論:

股指期貨大幅升水主要發(fā)生在2015年6月之前,并且通常是因?yàn)楝F(xiàn)貨滬深300指數(shù)快速大幅上漲,導(dǎo)致投資者對(duì)后市情緒偏樂(lè)觀,從而期貨大幅升水。例如2010年10月8日,滬深300指數(shù)連續(xù)5個(gè)交易日反彈9.6%,股指期貨期現(xiàn)價(jià)差從10月13日的-0.33%,一路攀升至10月25日的3.59%;2014年11月24日央行降息,股指連續(xù)11個(gè)交易日反彈,漲幅達(dá)26%,股指期貨期現(xiàn)價(jià)差從11月21日的0.95%,拉升至12月4日的2.95%,最后在12月18日創(chuàng)出4.32%的上市以來(lái)最大升水。

2010年4月至5月股指期貨大幅升水,但是對(duì)應(yīng)現(xiàn)貨卻單邊下跌,我們認(rèn)為這主要是因?yàn)樯鲜性缙冢匀煌顿Y者交投活躍,而機(jī)構(gòu)投資者參與股指期貨較少,導(dǎo)致套利機(jī)會(huì)出現(xiàn)后沒(méi)有專業(yè)機(jī)構(gòu)投資者參與進(jìn)來(lái),從而期現(xiàn)價(jià)差長(zhǎng)時(shí)間大幅升水。

股指期貨大幅貼水主要是因?yàn)楝F(xiàn)貨滬深300指數(shù)快速大幅下跌,導(dǎo)致投資者對(duì)后市情緒偏悲觀,從而期貨大幅貼水。例如2013年錢(qián)荒事件,滬深300指數(shù)從5月29日開(kāi)始下跌,6月25日探底,直到7月31日止跌企穩(wěn)。股指期貨期現(xiàn)價(jià)差從6月6日升水0.28%,一路回落到7月2日最多貼水2.73%。

2015年6月至2016年全年,股指期貨長(zhǎng)期貼水。其中2015年9月2日貼水深達(dá)11.89%。這段時(shí)間不太合理的大幅貼水,除了有市場(chǎng)下跌、股票集中停牌流動(dòng)性不足的影響因素外,交易所對(duì)股指期貨實(shí)行嚴(yán)格的限制,股指期貨流動(dòng)性大幅萎縮也是造成大幅貼水的重要原因。

2017年以來(lái),伴隨著股指期貨的四次松綁,股指期貨的流動(dòng)性得到一定改善,升貼水也逐漸回歸到正常水平,大幅升貼水的交易日明顯減少。2018年偶爾有幾次大幅貼水都是因?yàn)槭袌?chǎng)突然下跌造成的。

(作者單位:廣發(fā)期貨)

注:本文有刪節(jié)

繼續(xù)閱讀

- 暫無(wú)推薦