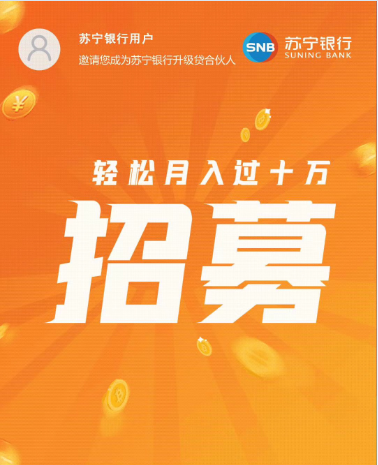

蘇寧銀行怎么樣(蘇寧易購蘇寧銀行)

“輕松單日破千”

“輕松月入10000元”

“三個月收入輕松破百萬”

……

類似這樣的營銷手段在互聯網、零售界并不新鮮,但是在銀行業還是挺少見的。

近日,一則拉新活動引人注目:蘇寧銀行號稱“輕松月入十萬”,招募合伙人。

蘇寧銀行“輕松月入十萬”的套路

蘇寧銀行此次招募合伙人,是為其旗下的信用貸產品——“升級貸”。所謂升級貸合伙人,就是受到邀請后,在“升級貸”小程序首頁申請成為升級貸合伙人,獲得升級貸專屬邀請鏈接或者二維碼。

然后升級貸合伙人將邀請鏈接或者二維碼發送至目標用戶,用戶再通過“升級貸”合伙人分享的鏈接或者二維碼,即成為前一個合伙人的下級合伙人。

如果下級獲得額度并借款成功,上一級合伙人將獲得相應的獎勵。

蘇州銀行獎金機制,蘇寧銀行設定了三個等級的獎金。第一個是新客獎勵第一個是新客獎勵,如果升級貸合伙人邀請的有效用戶注冊成功,并在30日內,在蘇寧銀行借款成功,那么合伙人可以獲得50元的新客獎勵,上一代合伙人可獲得10元新客獎勵,上兩代合伙人可獲得5元新客獎勵。根據北京商報報道,升級貸是蘇寧銀行專為個人消費者提供的消費貸款產品,無抵押無擔保,隨借隨還,按實際貸款天數計息,年利率7.18%起,額度最高30萬元。

第二種獎勵:合伙人的收入不光有新客獎勵,還有傭金可拿。

第三種獎勵:每成功推薦一個客戶貸款成功,合伙人就可以獲得該客戶貸款月日均余額的0.1%,作為每月的傭金。而上一代和上兩代“升級貸”合伙人也可以分別獲得該客戶貸款金額的0.02%作為每月傭金。

暨推出升級貸合伙人新玩法,有業內人士指出,這種新的模式,在有同行“喊停”的背景下,蘇寧銀行依然選擇跟進,其實恰恰反映了其用戶焦慮及經營瓶頸,而營銷效果到底如何,還有待考驗。

蘇寧銀行涉嫌踩虛假宣傳“紅線”

“升級貸”邀請新用戶首借款可獲返現,招募合伙人將獲得下級業績分成。這聽起來是一個“完美”的方案——用戶拿到了資金,上線有了額外收入,銀行得到了夢寐以求的流量。對用戶來說是基本無法實現的幻影。

蘇寧銀行還能說“月入十萬不是夢”?實際上,深究起來,根據《反不正當競爭法》第八條規定經營者不得利用廣告或者其他方法,對商品的質量、制作成分、性能、用途、生產者、有效期限、產地等作引人誤解的虛假宣傳,蘇寧銀行似乎已經涉嫌踩了“紅線”。

有業內人士認為,通過主打“熟人模式”,讓老客戶拉新客戶,自然節省了銀行的獲客成本,但這是一把“雙刃劍”,有潛在客戶過來,自然還加大了用戶逾期的可能性。

蘇寧銀行擴張過快,開庭公告“暴增”

蘇寧銀行是蘇寧云商集團股份有限公司、日出東方太陽能股份有限公司聯合發起成立的銀行,該銀行注冊資本40億人民幣。2013年9月,包括蘇寧銀行在內的9家民營銀行名稱獲得國家工商總局核準 。2017年6月15日民營企業向民營銀行進軍的步伐再進一步。

蘇寧銀行申報的”基于區塊鏈技術的國內信用證業務落地”脫穎而出,入選”2017年度江蘇省銀行業創新服務有影響力十件大事”。公開數據顯示,2017年底,蘇寧銀行的總資產為150.35億元,到了2019年底,這一數據就已經大幅提升至639億元。

突飛猛進的背后,是隱患開始顯現。相比同行,蘇寧銀行進入2020年之后,有著與其體量不太匹配的諸多“麻煩”。實際上,蘇寧銀行“踩雷”,在近些年也并不罕見。

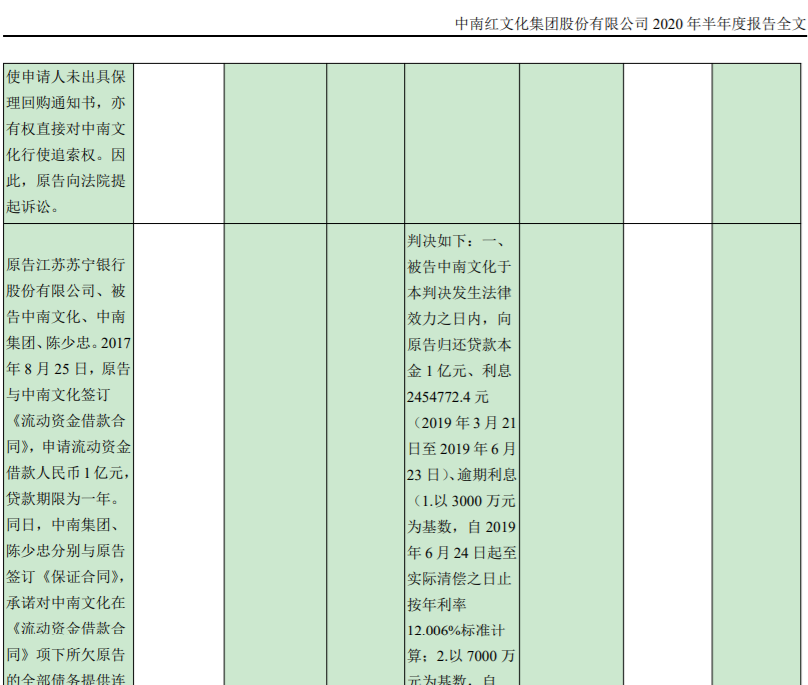

比如,蘇寧銀行向法院提起起訴請求,要求被告中南紅文化公司歸還貸款本金1億元、2019年第二季度利息2402543.20元、2018年至2019年第一季度復利31954.05元,并自2019年6月21日起按罰息利率計算逾期利息、復利。

其中,原告正是蘇寧銀行,不過,雖然已有判決,半年報也顯示“已部分執行”,但以中南紅文化目前的境遇,最后能否完全執行,還有待觀察。

疫情影響了線下中介的推廣,而線上裂變式拉新,算不算是MGM模式的線上化演進?該類活動的效果還有待進一步觀察,可以看到,包括蘇寧銀行、微眾銀行在內的民營銀行、互聯網銀行,甚至持牌金融機構,至少已經開始嘗試。但是不是所有的銀行靠這種拉新方式都能引流成功,而擴張式吸引眼球的方式似乎也效果不佳,稍有不慎可能會適得其反。

文章部分內容及圖片來源于:消金界、人民財經