興業消金(興業消金客服電話)

作者 | 黃老邪 來源 | 鐳射財經

近日,興業消費金融股份有限公司(下稱“興業消金”)披露了“興晴”系列個人消費類貸款資產支持證券的注冊申請報告(下稱申請報告),同時公布的2020年業績顯示,興業消金營收、凈利潤增速雙雙放緩。

興業消金成立于2014年12月22日,注冊資本19億元,股東分別為興業銀行(持股66%)、泉州文化旅游(持股24%)、特步(中國)(持股5%)、福誠(中國)(持股5%)。

根據申請報告,興業消金2020年營收同比增長28.4%至64.65億元。盡管營收首次突破60億元,但這一營收增速明顯不及2019年超105.68%。

興業消金凈利潤表現優于營收,2020年凈利潤13.5億元,同比增長31.01%,仍遜于前三年,2017-2019年其凈利潤增速均超過100%。

興業消金營收、凈利潤兩位數的增速,背后是消費金融市場體量龐大,競爭加劇,從藍海市場逐漸轉向紅海市場,總體增速放緩。

特別是后疫情時代,線下渠道受沖擊嚴重,線上紅利愈發明顯,包括興業消金在內的不少持牌消金亟待轉型,而這并不是一件易事。

從申請報告來看,興業消金2020年放貸規模擴張速度下降,不良率有所上升。2020年發放貸款和墊款391.83億元,同比增長18.74%,落后于2018、2019年分別為109.1%、65.9%的增速。

為何興業消金在2018-2019年可實現如此高速增長?據消金界報道,興業消金是依賴于線下直營的模式,而且抓住了線下大額貸款的空窗期。

2018年以來,線下大額模式收費混亂、風控把關不嚴等問題爆發,原有依靠線下代理擴張的持牌消金受到影響,中郵消金取消多地代理權,興業消金、湖北消金或關閉、或暫停代理模式。在此背景下,興業消金如黑馬般崛起,抓住機遇,快速占領市場。

興業消金主要負責人此前在接受采訪時表示,線下、線上模式的背后,代表消費金融行業兩種不同的業務模式。線下用戶的信貸需求則相對高額、低頻,資金用途主要集中在家庭裝修、子女或個人教育費用支出等方面。

這一點,與興業消金較單一的貸款產品及服務有關。

興業消金官網顯示,其旗下產品包括家庭消費貸、興業計劃(助學貸款)、立業計劃(房租貸款)。均為現金類信用貸款,用戶重復借款次數低,且與垂直領域的消費場景關聯不大,為貸后管理,以及向用戶提供其他金融服務增加了難度。

根據申請報告,興業消金主要產品為“家庭消費貸”,主要由公司線下營銷團隊拓展,嚴格落實貸款“三查”制度,采用“上門收件、親核親訪”的模式,通過面談面簽確認客戶貸款申請意愿真實性,并對客戶的還款能力、貸款用途等進行核實、調查,有效防范貸前欺詐和偽冒風險。

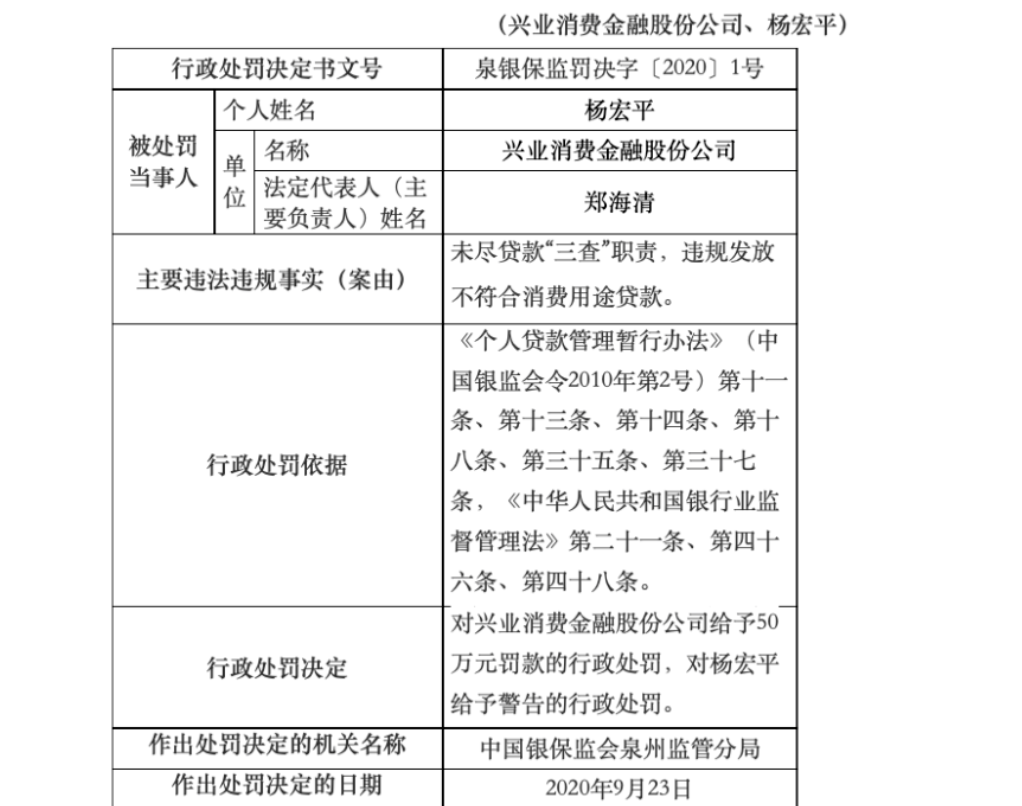

而就在2020年9月,興業消金因未盡貸款“三查”職責,違規發放不符合消費用途貸款,被泉州銀保監分局處以50萬元罰款的行政處罰。

此外,專注線下業務貸款,也讓興業消金線上業務略顯停滯。線下業務貸款余額在總貸款余額中占比,由2018年的85.43%,上升至2019年的86.99%,線上業務貸款余額占比由14.57%降至13.01%。

這也為興業消金在疫情沖擊下,不良貸款率風險增加埋下伏筆。

截至2020年末,興業消金不良貸款率為2.34%,這是在監管要求下調整五級分類規則,將原逾期90天以上計入不良調整為逾期60天以上計入不良統計的數據。

按逾期90天以上計入不良統計,興業消金2019年不良貸款率為1.86%,2020年不良貸款率為1.96%。

在后疫情時代,線上轉型已成為持牌消金的首選。曾依靠線下大額信貸高速發展的興業消金,在線上貸款領域難言出色。

一方面,興業消金此前推出的多款APP,目前僅剩“空手到”APP繼續運營,為用戶提供線上最高授信額度為3萬元的無抵押信用貸款“小額閃電貸款”、“名企白領貸”等產品,并非與日常消費相關的場景,如旅游、婚慶、數碼3C、教育、醫美、家裝等相結合。

另一方面,線下向線上轉型并非易事。新玩家的相繼加入,讓消金賽道愈發擁擠。

前有新浪微博曲線入股包銀消金,度小滿金融入股哈銀消金、入股湖北消費金融,后有小米消金、陽光消金、螞蟻消金、唯品富邦消金、蘇銀凱基消金或獲批、或開業。

這些新選手大多依靠大中型互聯網公司,后者在資金、流量、場景、數據上具有興業消金難以比擬的優勢,降維競爭壓力也讓興業消金的轉型壓力愈發增大。

科技賦能、數字化轉型,依舊是消金行業的共識。

精心耕耘線下信貸的興業消金,沒有理由放棄線上轉型的步伐,尤其是在線下獲客后,將其與線上消費場景、金融服務相結合,并加大金融科技投入,才能真正降低獲客成本,提高風控能力,實現線下、線上兩條腿走路。