余額寶有什么用(余額寶有人存幾十萬嗎)

現在并非大家不使用余額寶,只是說大家放在余額寶里面的錢變少了,以前有很多人把全部的身家放在余額寶里面,而現在很多人更多的是把一些零錢放在里面。

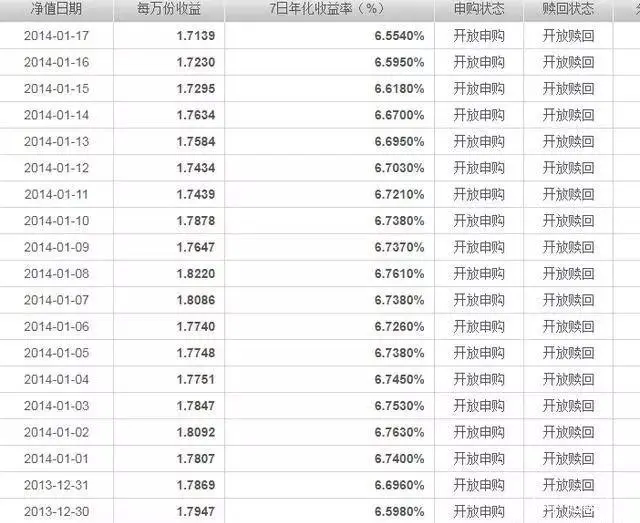

現在之所以有很多人沒有把大額資金放在余額寶里面,最直接的原因就是余額寶的收益率大幅縮水。余額寶曾經被稱為理財神器,2013年剛推出來就受到大家的歡迎,特別是在2014年初的時候,余額寶的七日年化收益更是達到了歷史高峰,當時余額寶七日年化收益最高的時候,曾經達到6.8%左右,這個利率要遠高于同期的銀行存款利率,甚至比一些中低風險的銀行理財產品收益率還要高,所以當時大家都會把大額的資金放在余額寶里面。

但是最近幾年隨著各大理財平臺的不斷出現,以及銀行存款利率的提高,現在大家可以選擇的理財渠道很多,所以余額寶已經沒有以前那么吃香。在目前市場資金普遍比較寬裕的情況下,余額寶的收益率更是不斷下降,比如2019年年初的時候,余額寶的7日年化收益還保持在4%左右,但是截止目前大多數余額寶基金都已跌到了2.5%左右甚至更低。

也正因為余額寶的收益不斷下降,所以導致很多資金從余額寶流出來投資到其他理財渠道里面去,這些資金的投向主要有以下幾個方向。

第一、其他同類理財平臺。

余額寶的發展得益于支付寶的大力扶持以及流量傾斜,余額寶剛推出來的時候,很多平臺都沒有推出類似的貨幣基金,所以當時余額寶可以說是一家獨大。但是隨著余額寶的影響力越來越大,很多平臺都開始模仿余額寶,并推出了類似的貨幣基金,比如微信,京東等都推出了類似的理財平臺。而且這些平臺推出的一些貨幣基金7日年化收益相對余額寶來說要高一些,所以有不少用戶把錢從余額寶里退出來,然后投入到了這些理財平臺當中。

第二、銀行存款。

銀行存款在大家的印象當中都是利息比較低的,而且流動性比較差,所以過去幾年很多人有錢都沒有往銀行里面存,特別是在余額寶等貨幣基金收益率相對比較高,而且又安全的情況下,很多人更傾向于投余額寶。

但是最近一年多時間,隨著余額寶年化收益率的不斷下降,而其他銀行在市場競爭的倒逼之下不斷的上浮利率,而且很多銀行都推出了一些具有創新性的存款產品,比如智能存款,還有大額存單。

這些存款產品不僅利率比普通存款高,而且也比目前的余額寶利率高出很多,更關鍵的是這些存款產品流動性也相對比較好,因為這些存款產品可以提前支取,而且提前支取掛檔計息,即便提前支取所獲得的利息也要比余額寶高出一些,因此現在也有很多人更傾向于購買這些大額存單和智能存款。

第三、其他定期理財產品。

對于大多數用戶來說,大家在理財的時候更看重的是收益,所以哪個地方的收益高,大家就往哪個地方走。目前余額寶的七日年化收益只有2.5%左右,這個是比較低的,而相對來說目前有一些定期理財產品,包括支付寶上的一些養老基金型定期類理財產品的年化收益都可以達到3.5%~5%之間,而且從歷史表現來看,這些理財產品的安全性也很高,基本上實現100%對付,所以有很多支付寶用戶干脆就直接把余額寶的錢轉移到這些定期理財產品里面去了。

第四、股市。

雖然過去10年A股表現的一直不溫不火,起起伏伏,一直在原地踏步,甚至出現了2018年A股用戶人均損失超過10萬塊錢的情況,但這并沒有阻止大家投資股票的熱情。

特別是進入2019年之后,A股迎來一波小牛市,從2019年1月份到2019年4月份中旬,滬指漲幅超過20%,個別股票漲幅甚至超過50%,這一波A股漲幅吸引了很多人投資到股票當中,不僅老用戶把其他渠道的資金投入到股市當中,而且有很多新用戶開戶并把余額寶等渠道的錢取出來,投入的股市當中。

當然除了我們上面提到的這4種理財渠道之外,從余額寶流出來的資金還有其他投向,比如P2P,信托,國債,黃金,外匯等等。