鄭州汽車抵押貸款(鄭州車輛抵押貸)

近年來,零售類貸款資產證券化產品發展迅速,個人住房抵押貸款資產支持證券(RMBS)和個人汽車貸款資產支持證券(Auto-loan ABS)是其中的突出代表。截至2017年6月初,RMBS和Auto-loan ABS總共發行近80單,發行總額接近3520億,在信貸資產證券化產品發行總量中的占比超過三分之一,市場各機構對RMBS和Auto-loan ABS的關注度也越來越高。為幫助發起機構、投資機構等市場參與者更好理解RMBS和Auto-loan ABS兩種產品以及中債資信的評級思路,在去年底公開發布RMBS和Auto-loan ABS評級方法的基礎上,中債資信近期又針對發起人、投資人的實際需求,結合市場關注的焦點問題,推出基于多元化視角的評級方法解讀系列。

投資者在面對市場上諸多Auto-Loan ABS產品時,應如何清晰、扼要地抓住產品的特點,與自身的投資需求形成匹配?中債資信對市場產品進行了全口徑的關鍵指標梳理,為投資人加強認識、甄別風險提供一定參考。

要了解個人汽車抵押貸款資產支持證券的風險特征,我們應從基礎資產的風險特征和交易結構特征兩方面進行分析。前者應從借款人、資產特征以及發起機構的風險管理能力等方面出發,但由于我國的征信系統并不發達,缺乏對借款人信用質量統一的衡量標準,因此就缺少了對入池資產進行逐筆評估的重要依據。中債資信的評級方法從發起機構所提供的與資產池具有相似特征的歷史數據出發,發掘并評估發起機構的風控能力,以預測擬證券化資產池整體的未來表現狀況,并根據入池資產特征對該預期進行適當的調整。在交易結構方面,由于銀行間市場產品在現金流支付順序和風險緩釋措施大同小異,投資者需要重點關注優先級/次級結構以及超額利差的增信力度。

發起機構的風險管理能力

發起機構的風險管理能力決定了發起機構發放貸款的信用質量,中債資信根據該機構歷史同類資產的風險特征可評估其風控能力,并預測入池資產未來的信用表現。

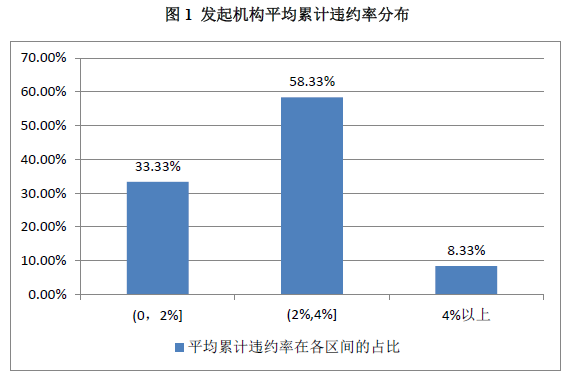

1、歷史違約情況-累計違約率

發起機構歷史同類資產的累計違約率,即通過構建靜態樣本池計算違約貸款累計額在發放貸款中的比例,揭示了該機構資產的歷史違約情況。此外,根據入池資產的存續期限計算累計違約率,可在一定程度上預測基礎資產未來的信用表現。中債資信以逾期30天以上的貸款作為違約貸款的定義,并統計了目前市場上較為活躍的12家Auto-LoanABS發起機構的歷史違約情況,其中大多數發起機構的平均累計違約率在(2%,4%)的范圍內,占比為58.33%。

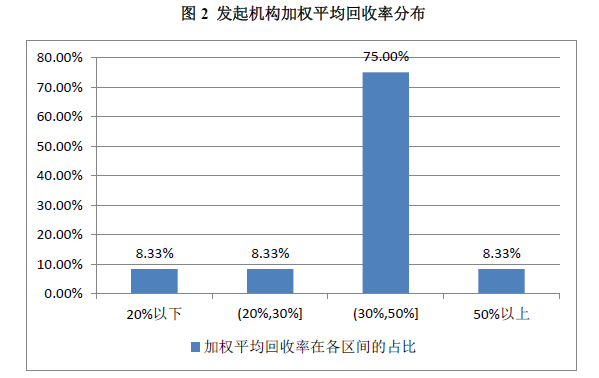

2、貸后管理能力-回收率

回收率,即違約貸款的回收金額與違約貸款的未償本金的比值,不僅能夠反映出借款人的還款意愿和還款能力,也能直接反映一個發起機構的催收管理能力。通過計算發起機構違約貸款的回收率,我們可以預估擬證券化資產池的預期違約回收水平。根據發起機構的歷史數據,計算出逾期30天以上貸款的歷史回收率。中債資信統計了目前市場上較為活躍的12家發起機構的歷史回收率,如下圖所示,可以看出大多數的發起機構的歷史回收水平在(30%,50%)的區間范圍內。發起機構的違約貸款回收率不僅可以揭示擬證券化資產池的預期違約回收水平,也反映了發起機構的貸后管理能力在行業中的水平。

3、歷史數據表現周期與趨勢

對于任何信貸資產來說,如果發起機構的經營時間過短,其信貸政策與風控能力可能尚未穩定,潛在的違約風險可能還沒有暴露。發起機構提供的歷史數據的時間跨度應能夠覆蓋擬證券化資產池的存續期,并且在橫向上能夠覆蓋一個完整的經濟周期,才更加具有代表性。然而實際中,由于發起機構的經營時間長短不同,可提供的歷史數據長短也各不相同。

此外,在發起機構的經營過程中,可能出現信貸政策、風控能力變化等情況,導致不同時期發放貸款的表現狀況差異較大。我們通過對比各時點發放貸款存續期的累計違約率,可以看出發起機構風控能力的變化趨勢。例如,圖3為某一發起機構的累計違約率變化情況,其中每一條曲線代表一個時間段內發放的貸款的累計違約率在存續期的變化情況。從圖中可以看出,該發起機構在各時點發放貸款的累計違約率差異較大,且各曲線具有一定的趨勢,隨著時間的推進,其發放貸款的表現有了逐步的改善,這可能是發起機構信貸政策的日趨成熟、風控能力的逐漸提升導致的。

資產池特征

通過分析歷史同類資產的表現情況,我們可在一定程度上預測擬證券化資產池的信用表現,在此基礎上,我們從資產池的一些整體特征指標出發,進一步分析其整體信用質量。

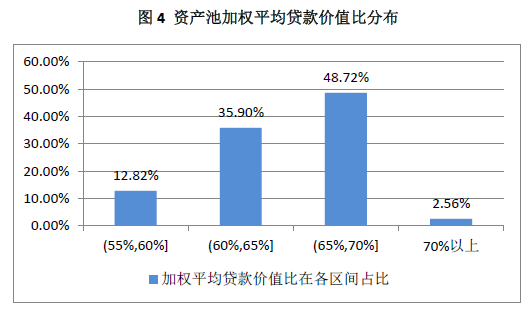

1、初始貸款價值比(LTV)

初始貸款價值比,即貸款合同金額與汽車價值的比值。一般情況下,在初始貸款發放時,LTV越低則說明首付比例越大,其后續的違約成本也就越高,因此,借款人后續違約意愿越小,借款人違約后的貸款的損失嚴重程度也較小。中債資信統計了目前已發行的40余單AutoLoan ABS產品資產池的加權平均貸款價值比分布情況,如圖4所示,絕大多數資產池的加權平均貸款價值比在(60%,70%)的范圍內,占比約為84.62%。

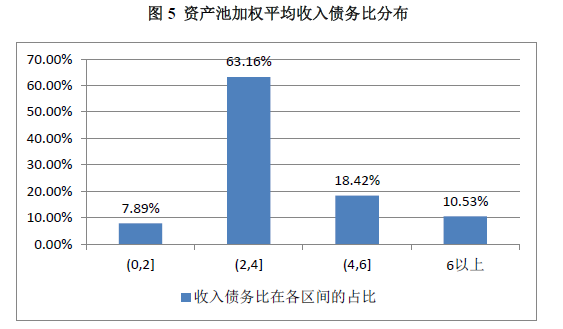

2、收入債務比

收入債務比,即借款人年收入*貸款剩余期限與貸款剩余本息的比值,可以衡量借款人對債務的償還能力,一般情況下,收入債務比越大,說明借款人的償債能力越強,相應的違約風險越低。對于銀行間市場共發行的40余單Auto-LoanABS產品,它們的資產池加權平均收入債務比大多在(2x,4x)的范圍內,占比約為63.16%。

3、合同期限、賬齡及剩余期限

資產池的期限分布特征可以通過統計合同期限、賬齡及剩余期限來實現。一般情況下,資產池的加權平均賬齡占合同期限的比例越大,說明借款人的信用表現越長,還款比例越高,后期的違約風險越低。若資產池的絕對剩余期限越短,風險暴露期也越短。

交易結構設置

對于Auto-Loan ABS產品的信用風險分析,我們不僅僅需要從發起機構風控能力、資產池信用質量兩個方面來考察,產品交易結構的設置同樣可能存在潛在風險因素,而較為完善合理的交易結構能夠降低證券的違約風險。關于產品的交易結構,主要可以關注產品的交易結構安排、信用增級措施、風險緩釋措施三個方面。

1、交易結構安排

交易結構安排是資產證券化的重要環節,信用觸發機制、現金流支付機制等都會影響到證券的信用評級結果。一般Auto-LoanABS產品在交易結構中會設置信用觸發機制(如加速清償事件、違約事件等),通過改變資產池的現金流支付順序以保證優先級證券本息的優先兌付。一般在加速清償事件觸發后,信托將會停止支付次級期間收益以及后端服務費,因此觸發加速清償事件的條件越嚴格,對優先級證券的保護程度越高。

2、信用增級措施

信用增級措施,即通過設置一些增級方式降低受評證券的違約風險,以達到提升優先級證券信用水平的目的。目前國內車貸產品常見的主要增級方式包括優先/次級結構、超額抵押、外部儲備金賬戶等。

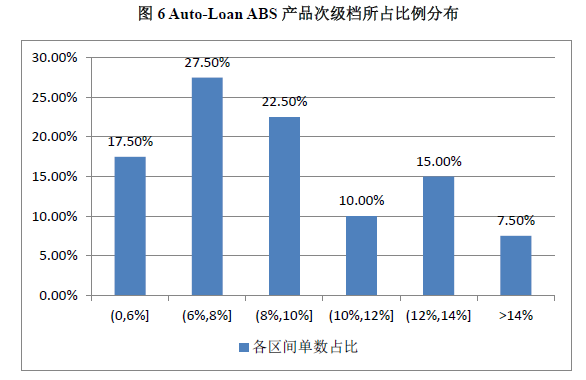

優先/次級結構是目前資產證券化產品最為常見的信用增級措施,它可以利用劣后證券優先吸收資產損失,以達到保護優先檔證券的目的。相較于CLO、RMBS等產品的分層結構,Auto-LoanABS產品具有自身的分布特點。2014年以來,銀行間市場共發行了40余單Auto-LoanABS產品,其次級分層比例分布如圖6所示。其中次級檔分層比例最大值為16.35%,最小值為5%,在(6%,8%]和(8%,10%)的區間范圍內的產品最多,占比50%。

超額抵押,通常是由資產端與證券端之間的超額利差形成的,可以對證券本息的償付起到一定的支持作用。當然,超額抵押的形成不僅僅依賴于資產端與證券端的利差,也與產品現金流支付順序相關聯。因此,在分析超額抵押時,需要同時考慮利差因素和現金流分配的特點。例如,某些產品的收入分賬戶在支付少量次級期間收益后轉入本金賬戶,在同等利差條件下,這樣的設置所形成的超額利差要大于將收入分賬戶中盈余全部分配給次級投資者的設置。外部儲備金賬戶屬于外部增信措施,在國內的運用較為普遍,一般約定發起機構在信托設立時存入一定金額的流動性儲備金,在信托存續期內對稅、優先級費用及證券利息的償付提供一定的支持,在特殊設置下,也能對證券本金的兌付提供一定的支持。這樣的設置不僅能在一定程度上緩釋流動性風險,同時也能為證券提供一定的信用支持。

3、交易結構風險緩釋措施

對于國內的Auto-LoanABS產品而言,交易結構的風險主要有抵銷、混同、后備貸款服務機構缺位、流動性等方面,這就要求產品的交易結構設計需對相應的風險設置緩釋措施。在標準化的交易文件中,基本上都會針對上述交易結構風險作相應的規定:對于抵銷風險,交易文件中通常會設置抵銷補償條款,規定若借款人行使抵銷權,發起機構應無時滯的將被抵銷款項轉給貸款服務機構,這樣可在一定程度上降低抵銷風險;對于混同風險,一般會針對貸款服務機構的信用等級來設置混同儲備賬戶并規定回收款轉付頻率,當貸款服務機構信用等級下降或達不到必備等級時,則采取減少回收款在貸款服務機構停留的時間、向混同儲備賬戶轉入儲備資金等緩釋措施。

此外,當貸款服務機構發生喪失清償能力事件、未能按時付款或劃轉資金或發生貸款服務機構解任事件時,可能出現后備貸款服務機構缺位風險,一般交易文件會以此作為觸發加速清償事件的條件,以緩釋風險。對于流動性風險,可能會采取內部/外部流動性儲備金、本金賬回補收益賬等措施予以緩釋。