躉交什么意思(什么叫做躉繳)

點上方圖片看看【封面圖的故事】

最近有不少朋友買完保障型保險后,問我有沒有那種理財型保險,而且一定要是保本,而且靈活的。

因為他說現在年輕還能掙點錢,準備存點錢留著以后養老。

正好最近上線了一款新理財險——益利多增額終身壽險。

借此跟大家講講這類儲蓄型理財險,同時看下這款產品值不值得投保。

一、聊聊怎么讓財富增值

儲蓄型理財保險它的主要作用是用來增值,防止未來沒錢花(養老)的風險。

買這類保險之前一定要先買好保障型保險。

至于為什么?大家可以看這篇文章:買保險必須得買的四大險種,是什么?

很多人擔心未來沒錢花,主要是怕沒錢養老,老年生活比較拮據。

特別是電視上出現的兒女不孝或沒錢,導致老人無人贍養,然后打官司的新聞。

所以現在很多人趁年輕還能掙錢的時候就早早打算給自己留一筆錢養老,

因為光靠自己退休后的養老金根本沒有辦法保證養老生活,而且國家的養老金缺口也很大。

根據中保協發布的報告稱:

我國未來5-10年,會有8-10萬億的養老金缺口,并且這個缺口還會隨著時間的推移進一步擴大。

這意味著未來我們拿到手的養老金可能會變少,根本就不夠用。

所以我們得趁著自己還年輕的時候,拿一筆錢通過理財或投保儲蓄保險,去應對未來沒錢養老的風險。

但理財,也是有風險的。

平時大家都會把錢存在余額寶里,但是余額寶的利率卻持續走低:

余額寶從剛出來的7%左右,一路下滑至目前的2.785%左右。

除了余額寶,就連銀行的基準利率也是一降再降。

目前低風險儲蓄理財產品的現狀,有張表可供大家參考:

6年間余額寶的下降比例是最快的,其次是銀行的一年期存款利率。

只有儲蓄保險的利率下降是最緩慢的。

所以從利率下降來看,儲蓄型保險是最堅挺,下降最慢的。

當然低風險理財方式除了這三種之外,還有大額存單、國債、黃金等。

至于高風險理財方式,大家最常見的就是股票、股票型基金、投資連結保險,期貨等,

這些理財方式收益不固定,可能一次賺很多,也可能賠的血本無歸。

那作為普通人的我們,應該怎么去搭配呢?

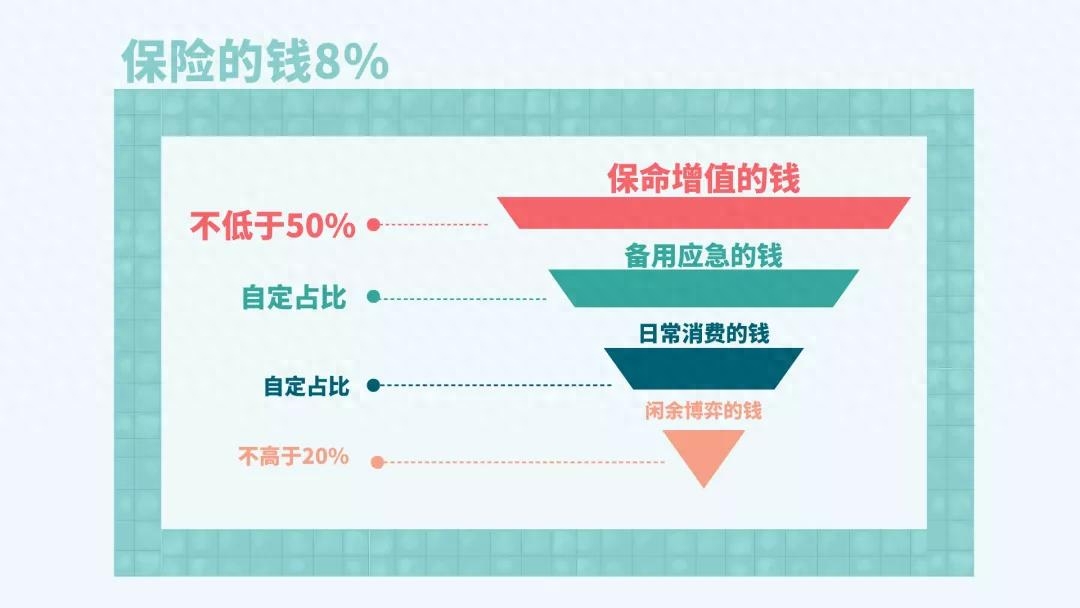

我們有一張家庭資產的配置圖大家可以看下:

我們可以把家庭財富分為5份:

“日常消費”和“備用應急”這兩份錢根據不同人的生活習慣和所處年齡階段,可能會有不同的分配。

有些人喜歡及時行樂,有些人更喜歡節約攢錢。這個沒有對錯,按照自己的習慣來就行。

比較重要的是“保命增值的錢”和“閑余博弈的錢”要正確分配。

保命增值的重點在于,必須保本,必須增值。

而閑余博弈就真的是在博弈了,可能賺的多,可能賠的也多,風險太大。

建議,像儲蓄型商業保險、三年定期存款、房產這一類“保命增值的錢”至少要占到家庭資產的50%以上,

而像股票、期貨、投資連結險這類“閑余博弈的錢”不要超過20%,

這樣分配長期來看會更穩妥,且能獲得較高的收益。

今天,我們主要講的是:“保命增值的錢”。

前面也說了,它的重點在于,必須保本,必須增值。

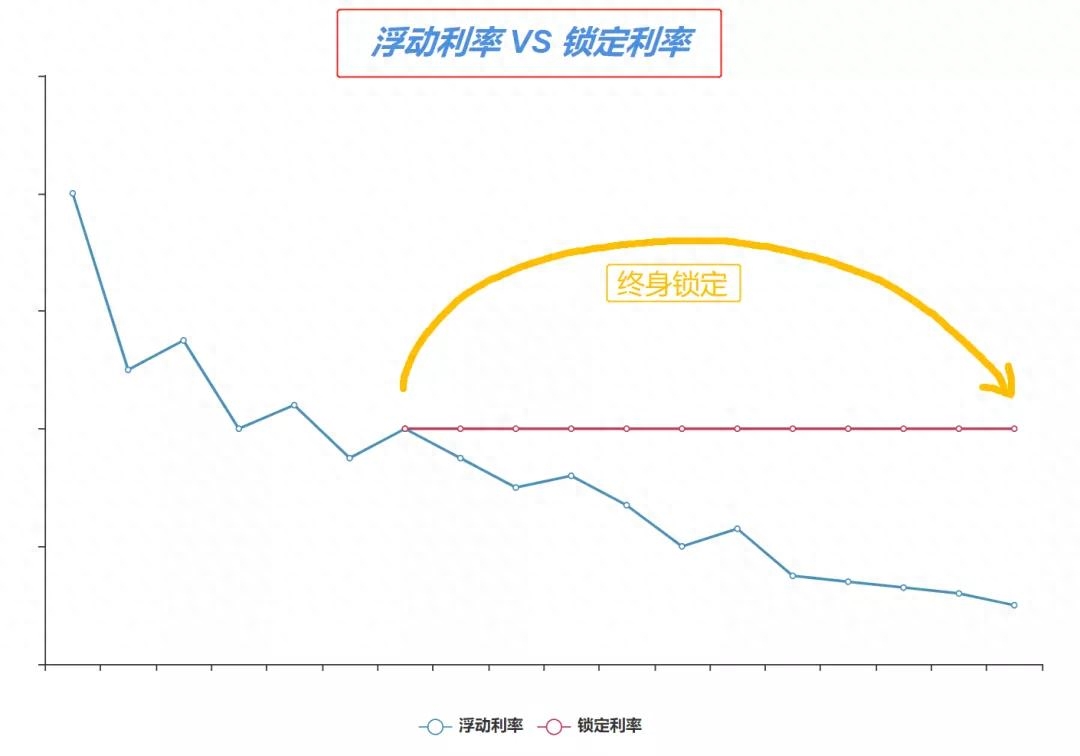

短期來說,找年化利率在3-4%左右的保本穩定收益的理財產品,目前還不難。

長期來看,在整體利率普遍下行的大趨勢下,投資一些能長期鎖定利率,并且可以復利增長的理財產品更加明智。

除了鎖定利率,還要復利增值。

復利的威力可能我們自己都不敢想象,舉個例子,本金100萬,按4%復利增長滾動的情況下▼:

本金100萬

如果有一個理財產品,能保證本金的安全,并且是鎖定的長期復利,也沒有風險,還能靈活取用。

這就是我們理想的儲蓄理財產品,也符合我們大多數人的長期理財和養老需求。

這樣的產品,現在還真有,它就是增額終身壽險。

二、增額終身壽險是什么?

增額終身壽險是一個比較奇特的存在。

它是一個壽險產品,也是一個儲蓄理財型產品:

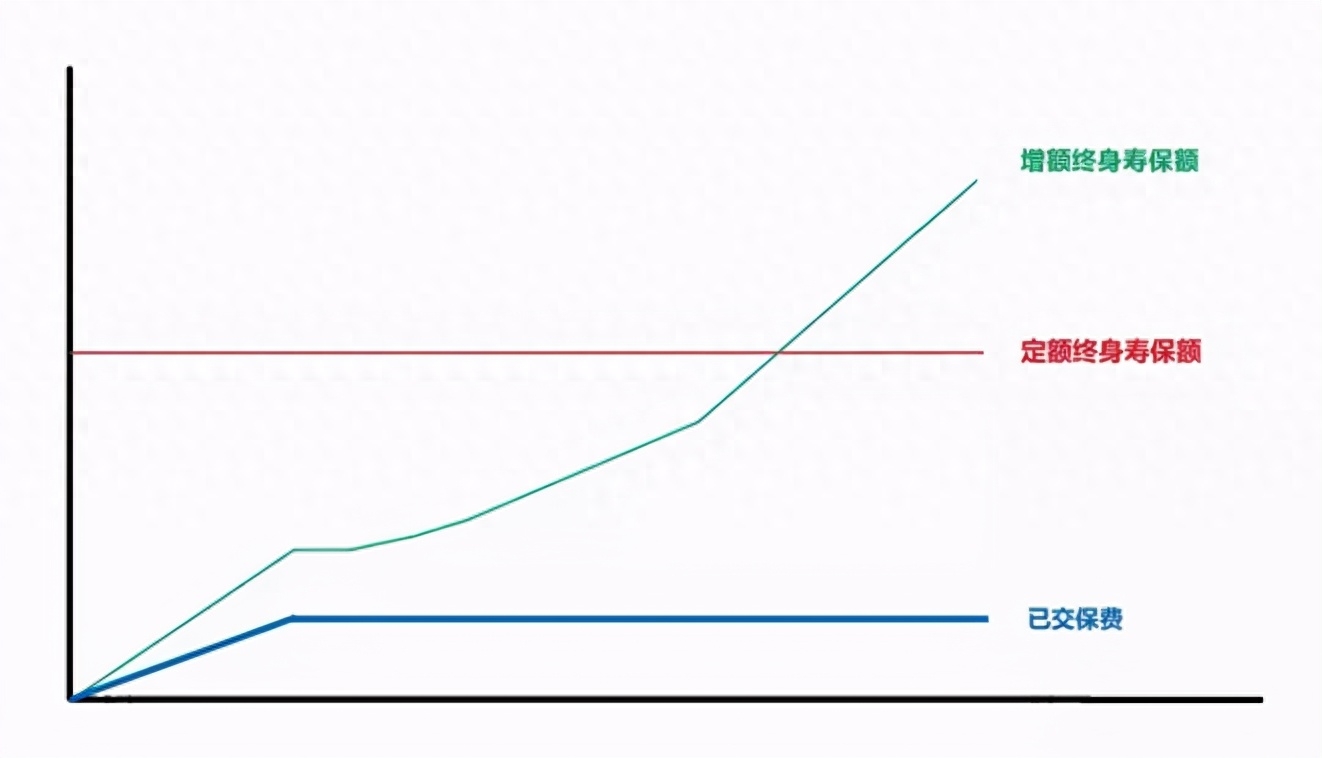

1、作為壽險,保額持續增長,越到后期翻倍越多,用于資產傳承性價比很高。

上面這個綠色線是增額終身壽險的保額走勢,我們明顯能看到:

雖然前期保額較低,但中后期漲的很快,最后能超過已交保費的很多倍。

通常來說,越到后期死亡概率越大,所以用于資產傳承比普通的定額終身壽險要更優秀。

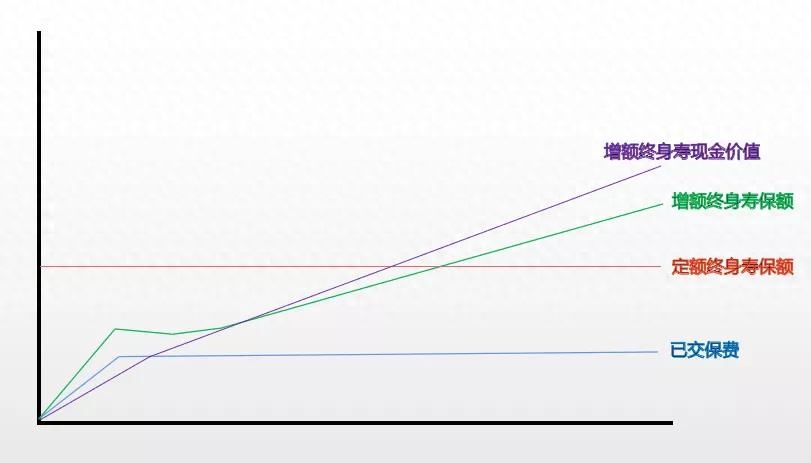

2、作為理財險,一直花,一直有,需要用錢就取出來用,像活期賬戶,暫時不需要用錢就留著繼續復利增值,不用擔心越老越沒錢。

上面這個紫色線就是增額終身壽險的現金價值走勢圖,理財功能主要就是通過這個現金價值賬戶的加保和減保來實現的。

加保減保其實就是類似存錢和取錢的意思。

所以,我們可以把它當作一個保險公司的升級版 “余額寶”。

存錢進去,保單根據合同鎖定一個終身利率,然后長期復利滾動增值,

期間還能隨取隨用,并且這些都是寫進合同里的,有法律的保障。

那么,挑選增額終身壽險應該注意哪些點呢?

說完怎么挑選增額終身壽險,那么我們來看下文章開頭說的那款益利多增額終身壽險到底怎么樣?值不值得買。

三、看看益利多基本信息

我們先來看看這款產品的詳細情況:

這款終身壽險支持投保年齡段為0-70周歲,投保人群為1-6類。

繳費期限比較靈活,可以選擇躉交(一次性交情)/3/5/10/15/20年交清。

年交保費不能低于2000元,一次性交清的保費不得低于10000元,保費須是1000元的整數倍。

它的有效保額增長率為3.5%,不過這個大家不用在意。

一款儲蓄理財險收益高不高,還是要看實際IRR。

此外,這款產品還支持加保和減保,沒有限制。

單獨看一款產品,也看不出好壞,我們把它與市面上高性價比的增額終身壽險來做個對比。

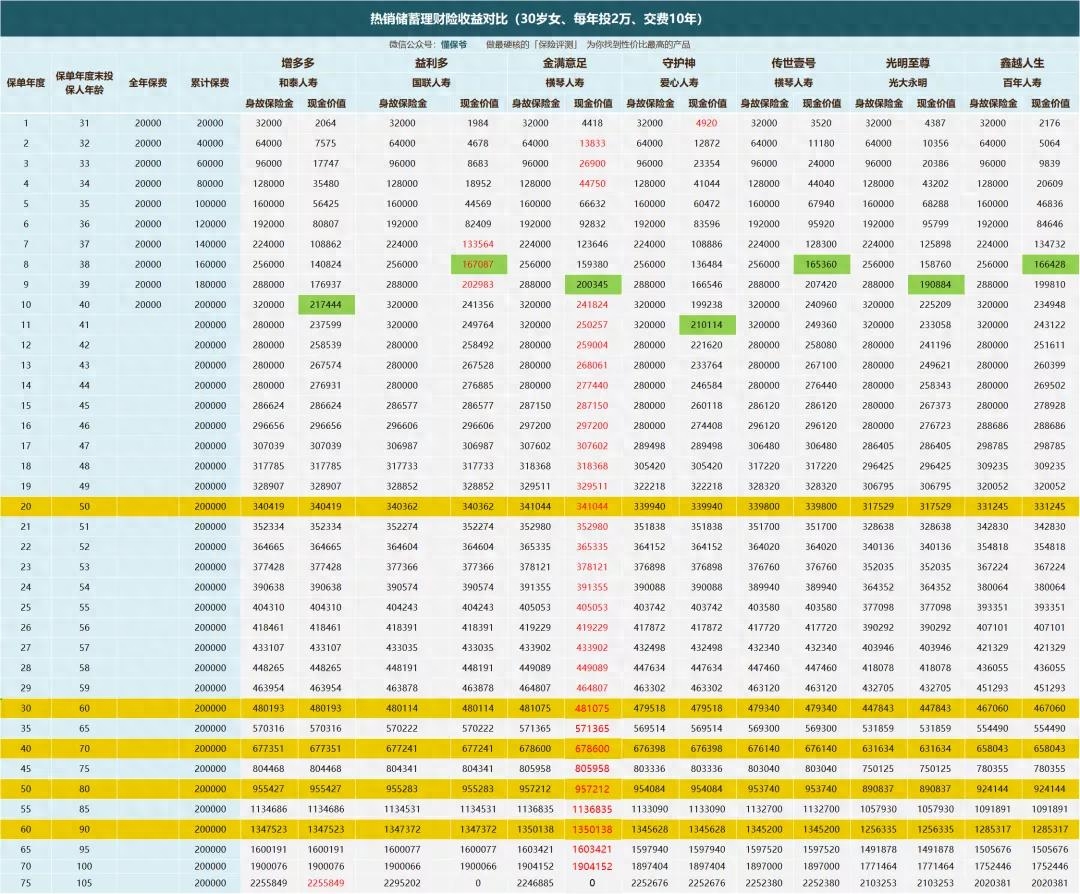

四、熱銷產品橫向對比

我挑選了市面上幾款比較熱門的儲蓄理財險來給大家做個對比:

直接說結論:

1、從投保門檻來看:

增多多投保門檻最低,支持200元/月投保,其他產品都是在1000元及以上起投;

2、從投保職業來看:

益利多、增多多、守護神和鑫越人生都支持1-6類職業投保,而金滿意足、傳世壹號和光明至尊只支持1-4類職業投保;

3、從繳費期限來看:

益利多、增多多、守護神、傳世壹號和光明至尊最高能選擇20年繳費,而金滿意足、如意尊2.0和鑫越人生最多只能選10年繳費。

不過對于儲蓄型產品來說是繳費期不是越長越好,大概選擇5/10年交費是最好的;

4、從“加減保”靈活性來看:

這幾款產品中,益利多、增多多和傳世壹號是支持加保的,而金滿意足在保至70/105歲時才會支持加保,

剩下的守護神、光明至尊和鑫越人生都不支持加保,但是所有產品都支持減保,

另外,增多多和金滿意足加保是不限次數的,其他產品會有一些限制。

例如,益利多加保超出額限,就必須要線下填寫健康問卷。

5、從現金價值和實力收益率來看:

以30歲女性,每年投2萬元,交費10年,總共交20萬為例:

綠色底框為7款產品的回本時間。

益利多、傳世壹號和鑫越人生的回本時間是最快的,在保單的第8個年度,現金價值就已經超過了已交保費,

金滿意足和光明至尊緊隨其后,而守護神回本時間是幾款產品中速度最慢的,在保費交完的第二年才會回本。

標紅的數字代表這款產品的現金價值,是7款產品中最高的。

圖中標紅最多的是金滿意足,但是其余幾款儲蓄理財險的現金價值,也都相差不大,僅僅相差幾百元。

6、從實際收益率(IRR)來看:

金滿意足的各項數據都是領先,其次是增多多、益利多、守護神、傳世壹號,相差也不是太大,都屬于第一檔次。

而光明至尊和鑫越人生的數據相對比較差一些。

從長遠收益來看,金滿意足的收益是最高的,但是增多多、益利多和守護神也相差不大。

幾十年后,金滿意足比這幾款產品收益只高出一兩千塊錢左右。

從靈活性上來說,增多多可以隨時加保不限次數,投保職業支持1-6類,支持200元/月投保。

總的來說,論收益的話,益利多比不過金滿意足,論靈活性,益利多拼不過增多多。

所以:

追求收益和靈活性可以投保增多多和金滿意足;

追求回本時間快可以投保益利多和傳世壹號。

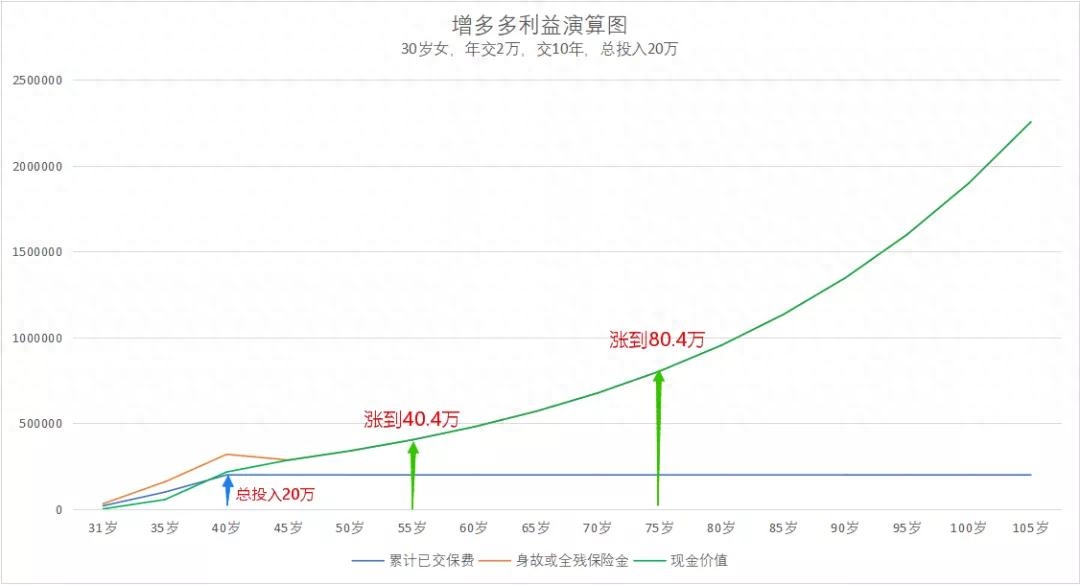

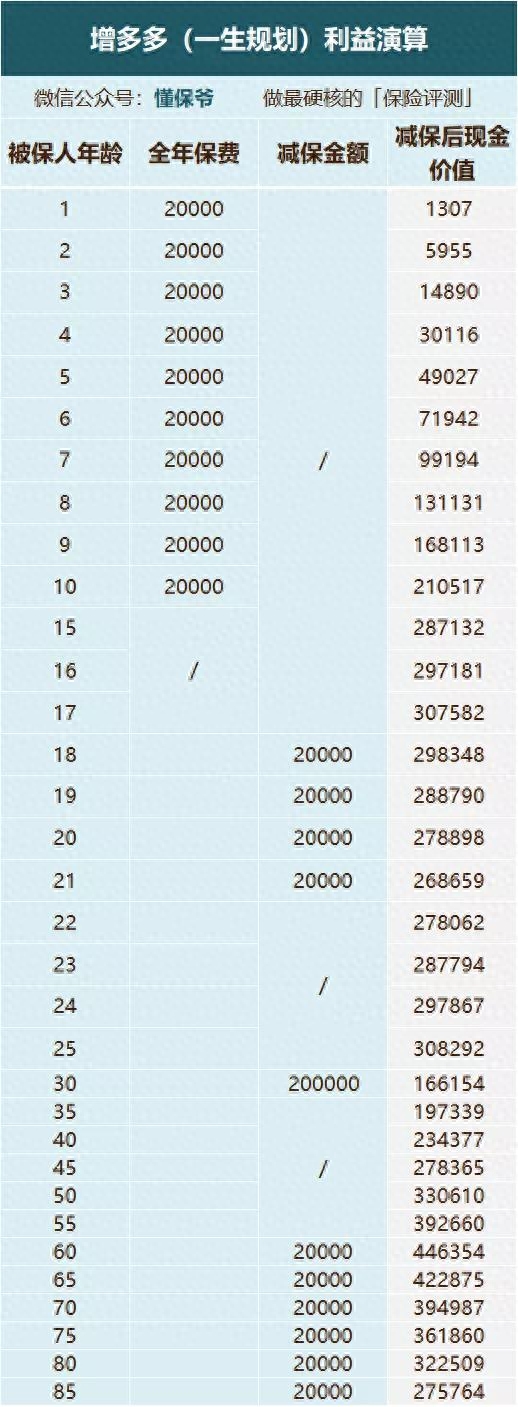

五、以“增多多”為例看下作用規劃

30歲女性選擇增多多,年交2萬,交10年,總投入20萬的情況下▼:

在10年交費期結束后,她40歲,總投入了20萬。

這個收益說實話,其實很可觀的,尤其是在利率持續下行的環境來看。

當然這只是說它的收益,我們來看下它到底可以怎么用:

1、當作自己的養老金

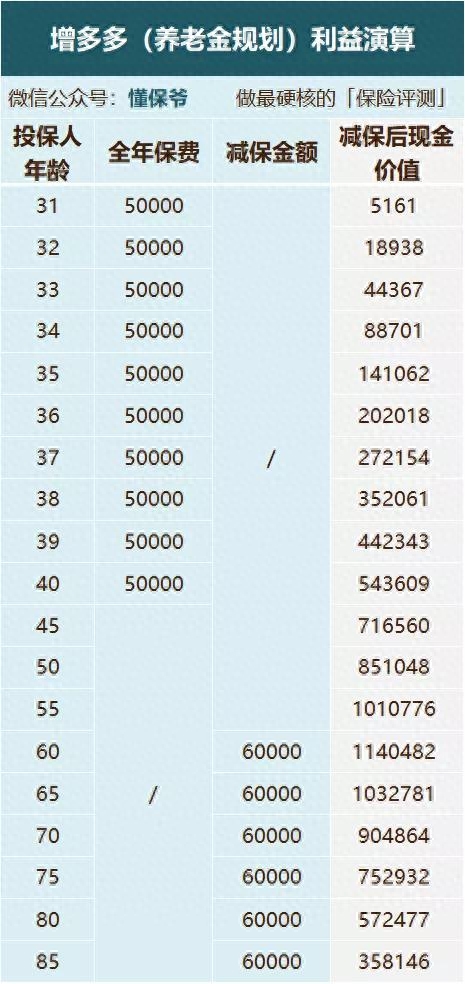

王女士30歲,特別擔心自己的養老問題,于是投保了一份增多多,每年交5萬,連續交10年,共交50萬。

在她60歲時,每年減保6萬元當做自己的養老金,一直持續到85歲,還能留下35.8萬當做遺產給孩子。

這期間她共投入了50萬,到85歲累計取出了156萬,最后還留下35.8萬,總收益為(156+35.8)-50=141.8萬。

這樣王女士就不用擔心自己的養老問題,去世后還能給孩子留一筆錢。

2、規劃孩子教育和自己養老

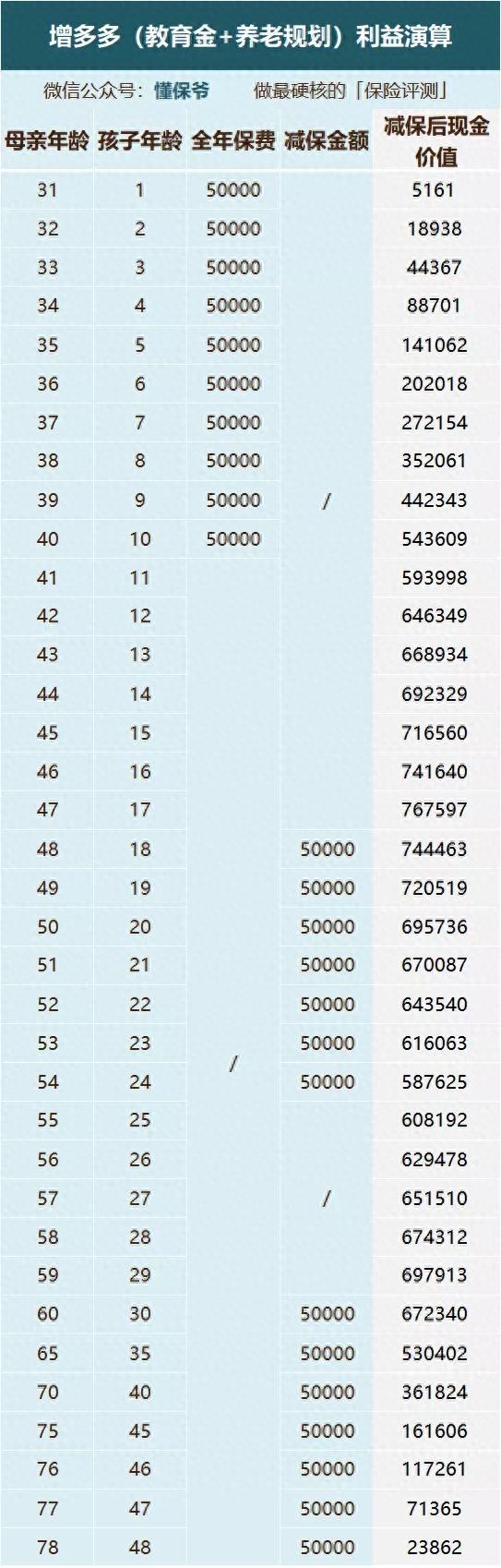

王女士,既擔心自己養老,又擔心孩子的教育,于是在30歲時(寶寶0歲)給自己投保了增多多,每年交5萬,連續交10年,共交50萬。

在這期間王女士一共投入50萬,最后取出132.4萬,總收益為132.4-50=82.4萬。

李女士只需在孩子出世后給自己投保一份增多多,未來孩子的教育金和自己的養老生活都有了很好的保障。

3、給孩子留筆錢

比如男寶0歲時,給孩子投保一份增多多增額終身壽險,每年投2萬,連投10年,共投入20萬。

這筆錢貫穿了孩子的一生,而且還是隨時取用。

如果一直不領取,直到孩子85歲時,累計的現金價值高達319萬。

4、當婚前財產增值

芳芳是個城市白領,最近準備結婚,但是擔心婚后不幸福,于是把多年存下來的20萬,一次性投保增多多。

所以,總的來看,增額終身壽險不管是作為養老金,教育金、婚前財產還是資產傳承都是可以的。

它的作用十分靈活,并且收益很高,最重要的是能夠安穩的持續增值,隨取隨用。

當然它還有其他的規劃方式,大家可以根據自己的需求去做不同的用處,比如創業資金,旅游基金等等。

繼續閱讀

- 暫無推薦