退保率(退保率)

今年以來,泰康人壽各分支機構因違法違規行為累計罰超五百萬元,同時公司消費投訴量較多,尤其是飛鐵保Plus(互聯網)保險屢遭“點名”或已觸碰監管紅線。

作為泰康保險集團旗下重要一環,泰康人壽保險有限責任公司(以下簡稱:泰康人壽)近年來保費表現亮眼,但其在沖擊保費規模過程中合規運營也遭遇考驗。9月4日,國家金融監管總局官網顯示,泰康人壽山西臨汾中心支公司因利用自媒體平臺發布保險產品虛假宣傳信息和給予投保人保險合同約定以外利益被罰。

據不完全統計,除上述被罰外,截至8月31日(行政處罰時間)今年以來,泰康人壽各分支機構因違法違規行為共計罰款579.4萬元;與此同時,泰康人壽還多次登榜原銀保監會發布的季度投訴通報;而在黑貓投訴平臺上,公司的投訴量也較多,尤其是公司一款名為飛鐵保Plus(互聯網)保險屢遭“點名”。

接二連三的合規問題或影響了泰康人壽的利潤,近年來公司凈利較為波動,2022年凈利潤同比下降近五成,今年上半年凈利增長。此外,泰康人壽保險產品綜合退保率較高。針對上述情況,發現網向泰康人壽發送采訪函請求釋疑,但截至發稿前,泰康人壽并未給出合理解釋。

今年來被罰超五百萬且屢登榜季度投訴

公開資料顯示,泰康人壽是泰康保險集團的子公司,公司開展各類人壽保險、健康保險、意外傷害保險等保險業務,現有注冊資本30億元。目前泰康人壽在全國設有36家分公司。

依據國家金融監管總局官網發布的行政處罰不完全統計,截至8月31日,泰康人壽各分支機構共收到76張罰單,共計罰款579.4萬元,涉及山東濰坊中心支公司、天津分公司、內蒙古分公司、寧波分公司、湖北分公司、四川電話銷售中心等38家分支機構。

從被處罰的事由來看,今年前八個月泰康人壽被罰多因欺騙投保人,給予或者承諾給予投保人保險合同約定以外的保險費回扣或者其他利益,產品培訓課件或產品宣傳資料存在誤導性表述等。

比如泰康人壽四川電話銷售中心的罰單顯示,銷售錄音中存在“泰康會給您發一筆退休養老工資,保底是1萬塊錢”等欺騙投保人的話術,存在贈送洗牙服務、加油有折扣、全國名醫在線問診等話術,且在銷售過程中未予更正,也未實際贈與投保人。同時,泰康人壽天津分公司責任人員張輝因對欺騙投保人的行為負有直接責任被處以禁止終身進入保險業的行政處罰決定。

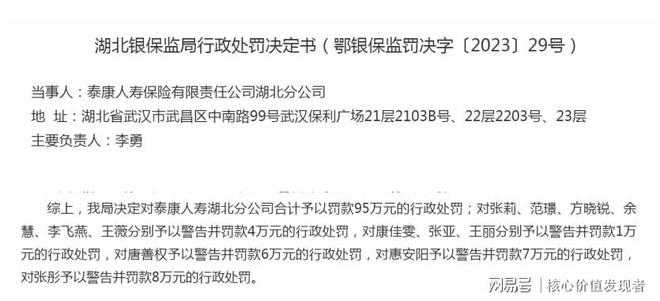

此外,泰康人壽上半年還收到單張罰超百萬元罰單,湖北監管局公布的罰單顯示,湖北分公司因涉及13筆銷售誤導、編制虛假資料—傭金用途不真實、給予投保人保險合同以外的保險費回扣、編制虛假資料—虛列費用、未經監管機構批準變更分支機構營業場所被罰95萬元,相關12名責任人員合計被罰48萬元。

(圖源:國家金融監管總局官網)

不僅如此,一季度和二季度償付能力報告顯示,上半年泰康人壽先后接收監管函3件次,函件中涉及廈門分公司、重慶分公司,涉及的處罰事由包括銷售人員存在銷售誤導、部分課件存在誤導性內容以及分公司處理部分消費投訴過程未嚴格執行相關管理辦法的情況。泰康人壽在償付能力報告中表示分公司已按照監管要求進行整改、排查和追責。

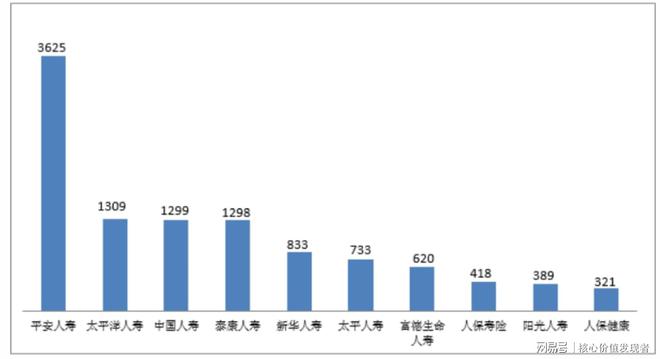

事實上,泰康人壽的保險消費投訴多次居于人身保險公司前列。據通報統計,2022年全年公司的投訴總量為5810件,其中銷售糾紛投訴總量2993件,退保糾紛投訴總量1669件;其中四個季度單季的投訴量分別為1704件、1685件、1381件和1040件。

2023年一季度,監管部門接收并轉送保險消費投訴26188件,涉及人身保險公司的消費投訴14790件,占投訴總量的56.5%。其中泰康人壽的總投訴量1298件,占比8.8%;銷售糾紛和退保糾紛投訴量分別為740件和340件。

對于上述的不合規問題,業內人士對發現網表示,作為一家業務體量龐大的頭部險企,在經營中服務力、強口碑的重要性不言而喻,但不合規問題頻現,消費投訴高企更拷問著泰康人壽的內控風控體系。

(圖源:國家金融監管總局官網)

免費贈險投訴如潮,產品綜合退保率較高

值得注意的是,除去監管部門的通報外,在黑貓投訴平臺上,截至9月7日,泰康人壽的相關投訴量高達5750條,而涉及商家泰康保險累計投訴量12984條,已完成12857條。投訴內容包括強行投保、擅自使用個人信息、虛假宣傳、捆綁銷售等。

(圖源:黑貓投訴平臺)

從具體的內容來看,一款叫“飛鐵保”的產品算得上是投訴焦點。大部分消費者投訴的原因是被強制投保“飛鐵保Plus”保險產品。發現網以“飛鐵保”在黑貓投訴平臺搜索發現,此款保險產品共有3261條結果。

發現網瀏覽投訴發現,多數消費者投訴稱,自己并未投保,與泰康人壽也沒有任何業務往來,突然收到短信:飛鐵保Plus(互聯網)已領取成功,并有保單號。

(圖源:黑貓投訴平臺)

據了解,飛鐵保包括飛常保、鐵定保,是一款填寫信息后免費贈送的互聯網意外險產品,而泰康保險在平臺也回復表示此保險是公司免費贈險。

有意思的是,既然是免費贈險,為什么還遭詬病?發現網了解到,免費贈險業務也就是保險公司通過免費贈險或以低保費、低保額、高免賠的保險來吸引客源,進而引導客戶“升級”保障或投保其它保險。

而根據投訴顯示,有不少用戶不知情以及未授權個人信息的情況下被強制投保,還有消費者在掃街電充電寶、停車場交費掃碼都自動被購買了此保險,并且還對泰康人壽如何獲取個人信息提出質疑。

針對此情況,發現網也向泰康人壽發送采訪函進行求證,但其并未回復。值得一提的是,早在2021年8月,原銀保監會就下發《關于開展互聯網保險亂象專項整治工作的通知》,重點整治違規經營、用戶泄露和強制搭售等突出問題。業內人士表示,如若上述情況屬實,泰康人壽或已觸碰監管紅線。

在免費贈險業務頻遭投訴的同時,泰康人壽的其它保險產品的經營也不樂觀。償付能力報告顯示,泰康人壽二季度的綜合退保率為1.75%,上季度末為1.12%;其中二季度綜合退保率第一的保險產品為泰康真守護兩全保險,年度累計綜合退保率164.68%,一季度為泰康健康一生兩全保險,年度累計綜合退保率122.68%。

(圖源:償付能力報告)

(圖源:償付能力報告)

公開資料顯示,退保率是指保險公司產品在一段時間內退保額與承保額的比率,可以反映一家保險公司的業務情況,包括保險產品的質量、保險服務問題等。在產品端上,退保率高的產品多為年金險、萬能險這類理財型保險產品,而泰康人壽此類產品的退保率也在20%-70%之間,產品綜合退保率相對較高。

業內人士對發現網分析表示,高退保率給險企帶來的最大問題是流動性壓力以及降低盈利能力。查閱數據發現,泰康人壽近年來保險業務收入穩定增長,凈利潤波動明顯。

Wind數據顯示,2020年-2022年,公司保險業務收入分別為1496.76億元、1647.22億元和1708.40億元;同期凈利潤分別為186.20億元、228.35億元和108.95億元;2022年公司凈利同比下降52.29%。

(圖源:wind)

(圖源:wind)

今年上半年泰康人壽保險業務收入1174.54億元,同比增長66.25%;凈利潤為65.3億元,同比增長78.37%。對此,前述業內人士表示,在2022年凈利下降之時,泰康人壽上半年業績較為亮眼,不過在保險業轉型關鍵期以及監管日益趨嚴之下,如何克服急功近利、夯實基本面對于泰康人壽而言仍是一個持續考題。

(記者羅雪峰 財經研究員劉利香)