宜信精英貸(精英貸下載)

寫在前面的話:

金融放貸業務比的是誰活的更久,能活下去,存在即合理,活下去總會有盈利的辦法。如果活不下去其他的就免談了。

幾個名詞解釋:

信貸:是體現一定經濟關系的不同所有者之間的貨幣借貸行為。廣義的信貸是指金融機構存款、貸款、結算的總稱。狹義的信貸一般指銀行或信用社的貸款。信貸不是指信用貸款。

微貸(全稱微小企業信貸):是小額信貸(MicroCredit)的一種,它是指為微小企業提供的信貸服務。目前市場上特指小額經營類和小額消費類的信用貸款,其中以平安普惠、宜信為代表的額度在1-50萬內的各類年化利息在20%以上的各類次級貸。這其中不0-1萬以內額度的各類小額現金貸不應包含在內。

幾個背景說明:

微貸時代特征:

1.0時代:基礎技能+草根戰術;態度認真,團隊盡職,師傅傳幫帶,全手工作業,效率低,受人的影響比較大;

2.0時代:較成熟的技術+各具特色的組織戰術;良好的IT流程信貸管理系統,穩定且經過實戰考驗的風控技術,不錯的公司治理架構,豐富的管理教育培訓經驗,長期持續的較低成本資金和良好心態;

3.0時代:金融互聯網,即以互聯網為工具,金融+互聯網+專業垂直細分;

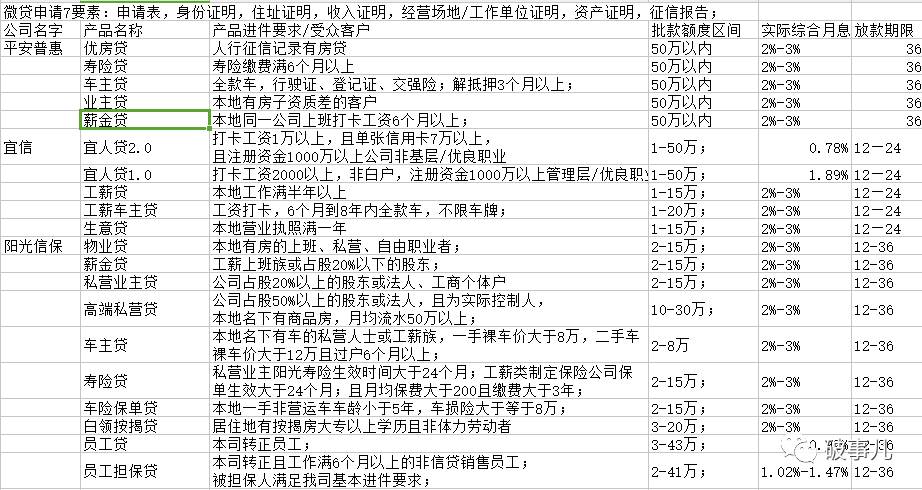

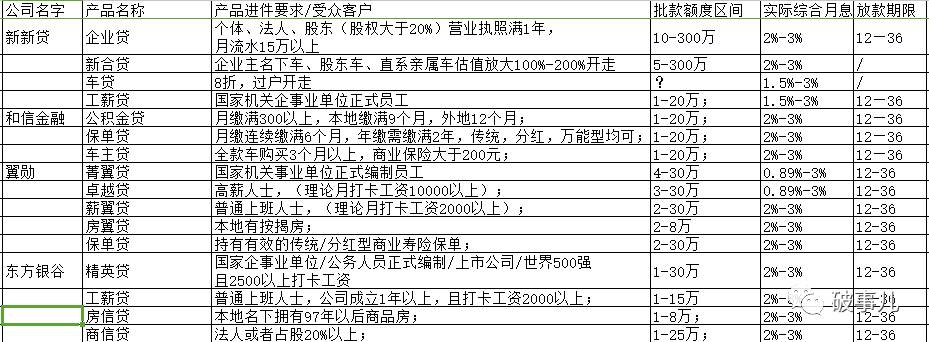

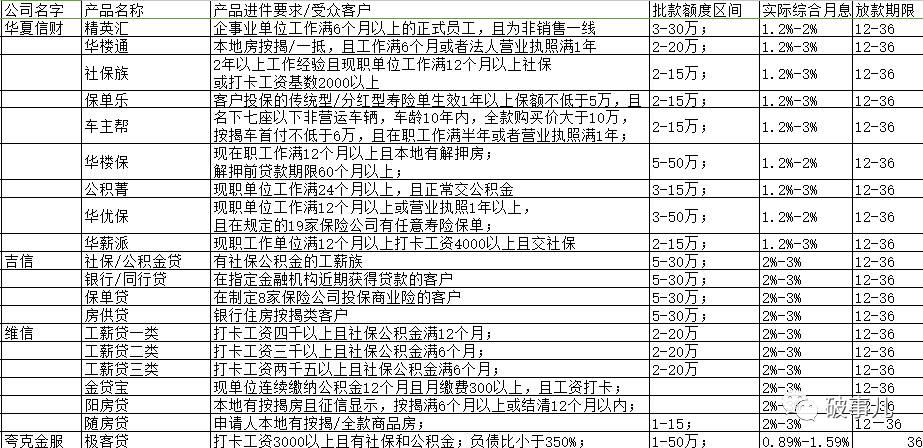

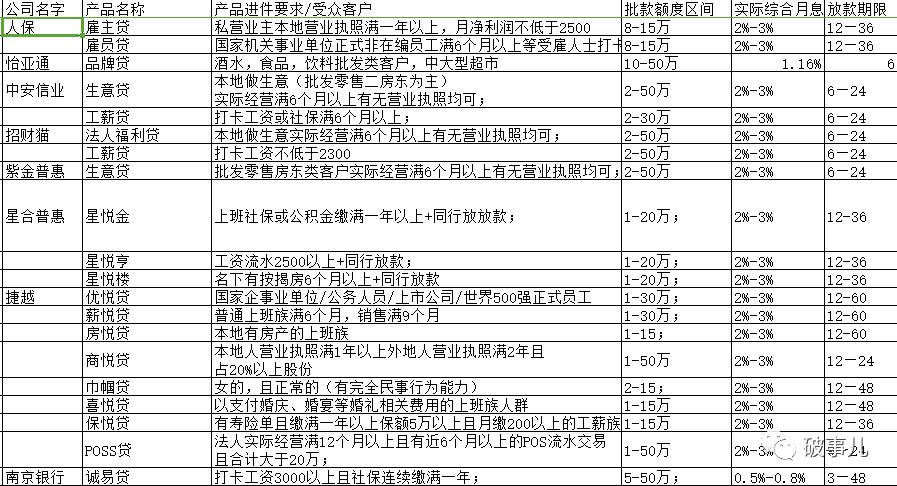

正題來了,看看杭州市場上的朋友圈主流微貸產品,為什么說是主流產品呢?因為這些產品大多數都活了很久,長一點的已經經過了七八年的檢驗,我只喜歡用事實說話……

扯扯淡:

通過上面的這些產品我們可以到產品雖然大體上同質化較嚴重,但是每家公司的玩法各不相同,在細節上都有自己的優勢。不僅僅是挖空心思取了各種各稀奇古怪的名字。從本質上講就三種產品,一種是給做小生意的法人/企業主借款的生意貸,另外一種是給上班的客戶借款的工薪貸,還有一種給女的借款的佳人貸。至于客戶有房無房,有車無車,有保單沒保單,那是客戶資產的問題。佳人貸至今還有公司在做是因為有一段時間這個產品和前段時間流行的“學生貸”一樣火,是說女的還款記錄好,某一家公司靠“佳人貸”起死回生,于是什么“巾幗貸”“女人貸”“公主貸”“麗人貸”等都出來熱鬧了一陣,最后一片狼藉,大多數公司還是好好做自己的“生意貸”和“工薪貸”吧。

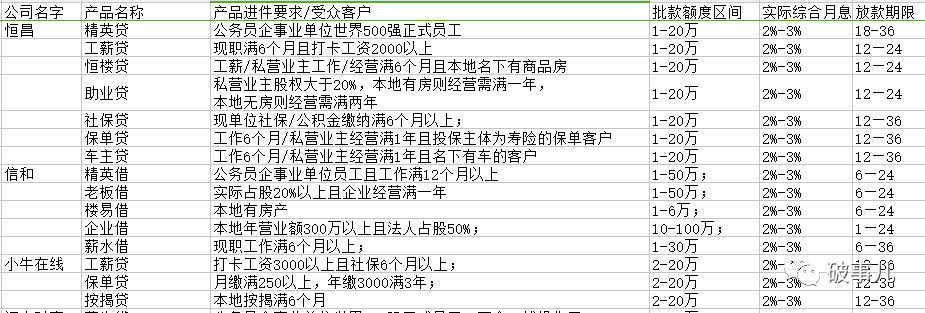

大多數公司都是有至少2套產品,即所謂的“產品組合”,公司的盈利不僅僅是業務和風控的問題,也是產品組合配合的好不好的問題,如果沒有特別好的產品組合后期很難活下來;

有人看了上面那些公司的名字,說TMD除了平安宜信其他我一個都不知道啊……但是事實上大多做小微的公司背景都比較深厚,更難能可貴的是低調。這其中上市系的就有宜信、怡亞通等;銀行系的有中騰信、華夏信財等;保險系的有人保(PICC,據說是中國保險公司的鼻祖),平安,陽光,太平洋等;外資系:中安信業、維信、夸客(疑似);剩下的大部分是國內P2p系的,還有各種不知名國企系的就不一一說了;

有人可能會覺得這些在杭州活下來的公司也沒見得有多好,但是僅僅最近2年在杭州因為各種原因掛掉的同行公司掐指算來也有13家了,基本都是混混烈烈的開張放款,然后虧損個一兩千萬在無聲無息中消失。雖然產品都差不多,但是沒有充足的資金和強大管理能力以及可靠的風控能力,關門只是時間問題。

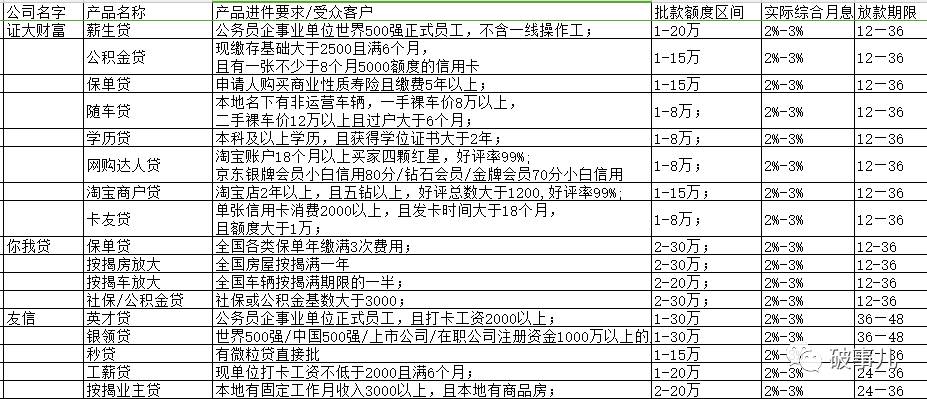

隨著競爭的越來越激烈,在同質化的產品上很多公司都有了自己的風險偏好。比如平安普惠就很喜歡做本地有房子的客戶,宜信專門做各種上班的客戶,中安信業專門做各種做生意的客戶,保險系的喜歡做保單類客戶,慢慢形成了自己的特色客群,類似于目前消費信貸很流行的場景,只不過比起“場景”的范圍更大一點,而在這些民間金融機構/類金融機構中殺入的各種銀行異類用資金成本和額度優勢把很多公司給壓得死死的。比如一個28歲的打卡6000的浙工大老師想借錢,南京銀行可以妥妥的給這個老師月息6厘30萬的貸款,隨借隨還什么的都是很正常的,老師拿了錢一算,尼瑪我用這錢存到p2p去理財吃利差了……但是這樣的利息和額度是很多小微信貸的公司給不到的,也不敢給。所以說公認的行業好客戶、精英貸,淪落到此處來的也許只是以前是“精英”而已。

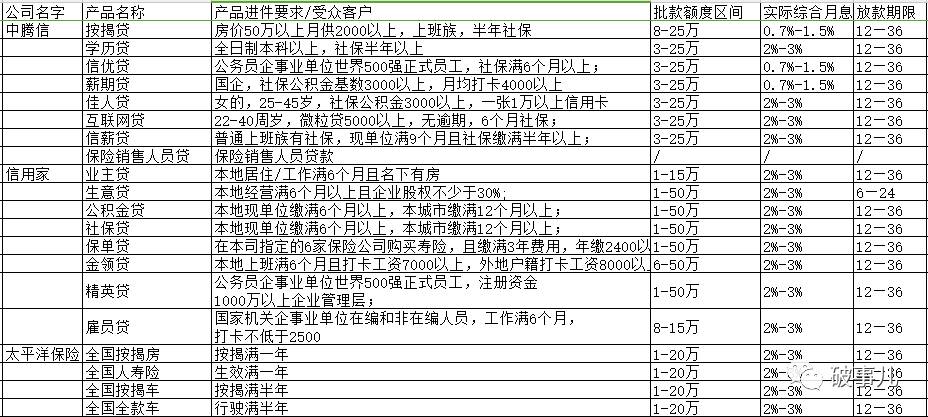

說說同行貸。為什么這個產品能活這么久?做同行貸的公司可謂一本萬利,只要目標公司選對了,催收稍微給點力,日子還是過得很舒服的。就像當年渣打花旗剛剛批款十幾二十幾萬的單子,隨便扔到哪家公司看著花旗和渣打的面子都得給個四五萬塊錢,反正要是客戶死了銀行損失比我大……雖然招人恨,但是確實有效。