銀保產(chǎn)品可靠嗎(可靠銀保產(chǎn)品是什么)

商業(yè)銀行代理保險(xiǎn)業(yè)務(wù)管理辦法正式出爐!

8月27日,中國(guó)銀保監(jiān)會(huì)向各地銀保監(jiān)局、銀行、保險(xiǎn)機(jī)構(gòu)印發(fā)了《商業(yè)銀行代理保險(xiǎn)業(yè)務(wù)管理辦法》(以下簡(jiǎn)稱(chēng)“辦法”)通知,從業(yè)務(wù)準(zhǔn)入、經(jīng)營(yíng)規(guī)則、業(yè)務(wù)退出、監(jiān)督管理等方面,對(duì)銀行機(jī)構(gòu)代銷(xiāo)保險(xiǎn)業(yè)務(wù)提出全面要求,辦法將于10月1日起正式施行。

7月,招行行長(zhǎng)田惠宇的一次內(nèi)部講話,將銀行代理保險(xiǎn)業(yè)務(wù)存在的種種亂象公之于眾,在業(yè)內(nèi)引起了不小的震動(dòng)。在講話中,田惠宇直言,自己最不能容忍的一件事,就是員工收取保險(xiǎn)公司的回扣,即所謂的銀保“小賬”。

而事實(shí)上,全面規(guī)范銀保渠道也正是今年銀保監(jiān)會(huì)對(duì)保險(xiǎn)中介監(jiān)管的重點(diǎn)工作之一。3月份,監(jiān)管部門(mén)草擬《商業(yè)銀行代理保險(xiǎn)業(yè)務(wù)管理辦法(征求意見(jiàn)稿)》,并向社會(huì)各界廣泛征求意見(jiàn)。如今隨著辦法的正式出臺(tái),不難預(yù)見(jiàn)的是,8000億銀保渠道將正式迎來(lái)全流程監(jiān)管。

首提傭金結(jié)算要求

嚴(yán)禁賬外核算和經(jīng)營(yíng)

具體來(lái)看,本次下發(fā)的管理辦法共包括6章70條,相比此前3月的征求意見(jiàn)稿更加全面詳細(xì)。對(duì)于一直以來(lái)飽受詬病的銀保“小賬”問(wèn)題,辦法明確指出,商業(yè)銀行在代理保險(xiǎn)業(yè)務(wù)時(shí),對(duì)取得的傭金應(yīng)當(dāng)如實(shí)全額入賬,加強(qiáng)傭金集中管理,合理列支其保險(xiǎn)銷(xiāo)售從業(yè)人員傭金,嚴(yán)禁賬外核算和經(jīng)營(yíng)。

對(duì)比征求意見(jiàn)稿可以發(fā)現(xiàn),在此之前,監(jiān)管僅規(guī)定商業(yè)銀行應(yīng)當(dāng)設(shè)立獨(dú)立的保費(fèi)和傭金賬戶(hù),并在業(yè)務(wù)臺(tái)賬中記錄銷(xiāo)售人員的報(bào)酬情況;而在本次出臺(tái)的辦法中,監(jiān)管首次明確提出了銀行要對(duì)于傭金需集中管理、統(tǒng)一結(jié)算。

同時(shí),辦法還明確,險(xiǎn)企應(yīng)當(dāng)按照財(cái)務(wù)制度據(jù)實(shí)列支向商業(yè)銀行支付的傭金。公司及其人員需遵守規(guī)定,不觸碰三個(gè)“任何”,即:不得以任何名義、任何形式向商業(yè)銀行及其保險(xiǎn)銷(xiāo)售從業(yè)人員支付協(xié)議規(guī)定之外的任何利益。

對(duì)此,有業(yè)內(nèi)人士分析認(rèn)為,銀保監(jiān)會(huì)此次明確提出保險(xiǎn)公司及其人員不得違規(guī)向銀行輸送利益,劍鋒所指正是銀保渠道的灰色地帶“小賬問(wèn)題”,對(duì)促進(jìn)整個(gè)行業(yè)積極發(fā)展有著十分深遠(yuǎn)的意義。

長(zhǎng)期以來(lái),銀保小賬一直是業(yè)內(nèi)的不宣之秘。銀保小賬通常是由保險(xiǎn)公司人員直接付給銀行網(wǎng)點(diǎn)主管或是理財(cái)經(jīng)理。保險(xiǎn)公司會(huì)以會(huì)議費(fèi)、旅游費(fèi)、培訓(xùn)費(fèi)、咨詢(xún)費(fèi)、餐飲費(fèi)等方式名義,虛列公司費(fèi)用,私下向銀行網(wǎng)點(diǎn)或經(jīng)辦人員支付獎(jiǎng)勵(lì)。給付方式多為按月結(jié)算,一般以現(xiàn)金或等額購(gòu)物卡的方式支付。

“這種做法不但增加了保險(xiǎn)公司的負(fù)擔(dān),還破壞了公平競(jìng)爭(zhēng)的市場(chǎng)原則,其本質(zhì)就是商業(yè)賄賂。”該位業(yè)內(nèi)人士表示,隨著本次辦法的出臺(tái),預(yù)計(jì)未來(lái)監(jiān)管將對(duì)商業(yè)銀行傭金及保費(fèi)實(shí)施持續(xù)監(jiān)管,銀保小賬問(wèn)題將得到有效遏制。

強(qiáng)調(diào)回歸保障本源

大力發(fā)展長(zhǎng)期儲(chǔ)蓄型和風(fēng)險(xiǎn)保障型產(chǎn)品

隨著保險(xiǎn)業(yè)加速回歸保障本源,各家保險(xiǎn)公司正緊密投身于業(yè)務(wù)轉(zhuǎn)型升級(jí)當(dāng)中。而作為行業(yè)重要的銷(xiāo)售渠道之一,監(jiān)管同樣在本次出臺(tái)的辦法當(dāng)中,對(duì)銀保渠道銷(xiāo)售的保險(xiǎn)產(chǎn)品提出了進(jìn)一步要求。

具體來(lái)看,《辦法》指出,商業(yè)銀行應(yīng)當(dāng)充分發(fā)揮銷(xiāo)售渠道優(yōu)勢(shì),保險(xiǎn)公司應(yīng)當(dāng)充分發(fā)揮長(zhǎng)期資產(chǎn)負(fù)債匹配管理和風(fēng)險(xiǎn)保障的核心技術(shù)優(yōu)勢(shì),在商業(yè)銀行代理保險(xiǎn)業(yè)務(wù)中大力發(fā)展長(zhǎng)期儲(chǔ)蓄型和風(fēng)險(xiǎn)保障型保險(xiǎn)產(chǎn)品,持續(xù)調(diào)整和優(yōu)化商業(yè)銀行代理保險(xiǎn)業(yè)務(wù)結(jié)構(gòu),為消費(fèi)者提供全面的金融服務(wù)。

實(shí)際上,早在2014年原中國(guó)保監(jiān)會(huì)、原中國(guó)銀監(jiān)會(huì)在《關(guān)于進(jìn)一步規(guī)范商業(yè)銀行代理保險(xiǎn)業(yè)務(wù)銷(xiāo)售行為的通知》中,便曾對(duì)銀行代理保險(xiǎn)業(yè)務(wù)產(chǎn)品的具體險(xiǎn)種占比做出過(guò)規(guī)定:

商業(yè)銀行代理銷(xiāo)售意外傷害保險(xiǎn)、健康保險(xiǎn)、定期壽險(xiǎn)、終身壽險(xiǎn)、保險(xiǎn)期間不短于10年的年金保險(xiǎn)、保險(xiǎn)期間不短于10年的兩全保險(xiǎn)、財(cái)產(chǎn)保險(xiǎn)(不包括財(cái)產(chǎn)保險(xiǎn)公司投資型保險(xiǎn))、保證保險(xiǎn)、信用保險(xiǎn)的保費(fèi)收入之和,不得低于保險(xiǎn)代理業(yè)務(wù)總保費(fèi)收入的20%。

在本次的辦法中,監(jiān)管基本沿用了此前的規(guī)定,但卻將“保證保險(xiǎn)、信用保險(xiǎn)”從20%的占比范圍中剔除了出去。

對(duì)此,國(guó)務(wù)院發(fā)展研究中心金融研究所教授、保險(xiǎn)研究室副主任朱俊生表示,此次監(jiān)管不再將保證保險(xiǎn)和信用保險(xiǎn)單獨(dú)列舉,可能是將其一并劃歸至財(cái)產(chǎn)保險(xiǎn)的范疇內(nèi)。

從概念上來(lái)看,財(cái)產(chǎn)保險(xiǎn)有廣義和狹義之分,廣義的財(cái)產(chǎn)保險(xiǎn)可以包含保證、信用保險(xiǎn)。同時(shí),保證、信用保險(xiǎn)實(shí)質(zhì)上承保的是信用風(fēng)險(xiǎn),與銀行的業(yè)務(wù)有一定的關(guān)聯(lián),也是銀保合作的重要領(lǐng)域。

但同時(shí),朱俊生也表示,監(jiān)管此舉也是可能處于審慎考慮。由于保險(xiǎn)公司對(duì)信用風(fēng)險(xiǎn)的控制能力有待提升,已經(jīng)造成個(gè)別公司出現(xiàn)嚴(yán)重虧損,自然需要審慎展業(yè)。

人保壽險(xiǎn)總裁傅安平表示,監(jiān)管機(jī)構(gòu)通過(guò)這種量化規(guī)定,使銀保渠道必須回歸保險(xiǎn)本源,這有利于整個(gè)行業(yè)健康發(fā)展和長(zhǎng)期穩(wěn)定發(fā)展。2015年以前,銀保渠道是人保壽險(xiǎn)的主要渠道。2015年以來(lái),公司推進(jìn)高質(zhì)量發(fā)展轉(zhuǎn)型,銀保渠道依然是一個(gè)重要渠道,但對(duì)其要求也要聚焦轉(zhuǎn)型。

嚴(yán)禁違規(guī)銷(xiāo)售

銀保交叉監(jiān)管鋒芒漸露

長(zhǎng)期以來(lái),銀保渠道都是誤導(dǎo)銷(xiāo)售的重災(zāi)區(qū)。而隨著本次辦法的正式出爐,銀保渠道違規(guī)銷(xiāo)售亂象有望得到全面整頓清肅。

辦法第二十八條明確指出,商業(yè)銀行及其保險(xiǎn)銷(xiāo)售從業(yè)人員應(yīng)當(dāng)向客戶(hù)全面客觀介紹保險(xiǎn)產(chǎn)品,按保險(xiǎn)條款將保險(xiǎn)責(zé)任、責(zé)任免除、退保費(fèi)用、保單現(xiàn)金價(jià)值、繳費(fèi)期限、猶豫期、觀察期等重要事項(xiàng)明確告知客戶(hù),并將保險(xiǎn)代理業(yè)務(wù)中商業(yè)銀行和保險(xiǎn)公司的法律責(zé)任界定明確告知客戶(hù)。

針對(duì)易被誤導(dǎo)的老年群體以及遭受誤導(dǎo)后所受影響較大的會(huì)很大的低收入群體,《辦法》也分別做出了詳細(xì)的規(guī)定:

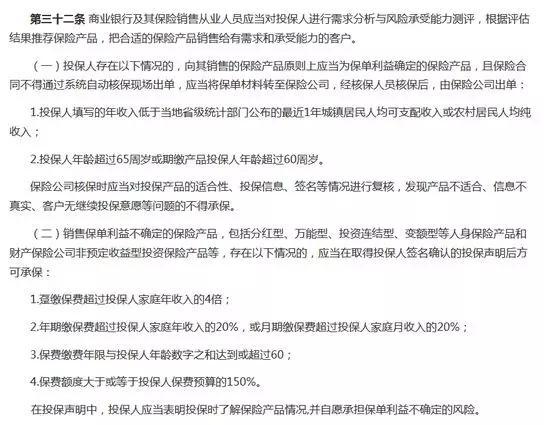

其中,投保人填寫(xiě)的年收入低于當(dāng)?shù)厥〖?jí)統(tǒng)計(jì)部門(mén)公布的最近1年城鎮(zhèn)居民人均可支配收入或農(nóng)村居民人均純收入,或投保人年齡超過(guò)65周歲或期繳產(chǎn)品投保人年齡超過(guò)60周歲,銷(xiāo)售人員向其銷(xiāo)售的保險(xiǎn)產(chǎn)品原則上應(yīng)當(dāng)為保單利益確定的保險(xiǎn)產(chǎn)品,且保險(xiǎn)合同不得通過(guò)系統(tǒng)自動(dòng)核保現(xiàn)場(chǎng)出單,應(yīng)當(dāng)將保單材料轉(zhuǎn)至保險(xiǎn)公司,經(jīng)核保人員核保后,由保險(xiǎn)公司出單。

而對(duì)于銷(xiāo)售保單利益不確定的保險(xiǎn)產(chǎn)品,如分紅型、萬(wàn)能型、投資連結(jié)型等,若投保客戶(hù)躉繳保費(fèi)超過(guò)投保人家庭年收入的4倍;年期繳保費(fèi)超過(guò)投保人家庭年收入的20%,或月期繳保費(fèi)超過(guò)投保人家庭月收入的20%;費(fèi)繳費(fèi)年限與投保人年齡數(shù)字之和達(dá)到或超過(guò)60;保費(fèi)額度大于或等于投保人保費(fèi)預(yù)算的150%,銷(xiāo)售方應(yīng)當(dāng)在取得投保人簽名確認(rèn)的投保聲明后方可承保。

在業(yè)內(nèi)人士看來(lái),此次出臺(tái)的管理辦法,是銀保監(jiān)會(huì)成立后對(duì)于銀行保險(xiǎn)渠道管理的一次標(biāo)志性“亮劍”。此前,由于分業(yè)監(jiān)管等客觀因素的存在,銀保渠道監(jiān)管存在一定真空地段。而隨著銀保監(jiān)會(huì)“三定”正式告一段落,“誰(shuí)審批,誰(shuí)負(fù)責(zé)”已經(jīng)成為了最重要的原則,商業(yè)銀行代理保險(xiǎn)業(yè)務(wù)的全流程監(jiān)管時(shí)代已經(jīng)到來(lái)。