怎么買美股(美股買空如何操作)

本篇文章超級硬核!我調研了非常多的資料才給大家準備好。

我將重點分析:

1.六月停止加息的數據基礎

2.美聯儲降息預期會于何時出現

3. 美聯儲停止加息短期對大類資產有何影響?美股表現如何?

4. 我們該怎么把握這最好的階段,下個階段應該怎么配置美股?

每個都是重點,看到最后附上牛股列表

01

六月停止加息的數據基礎

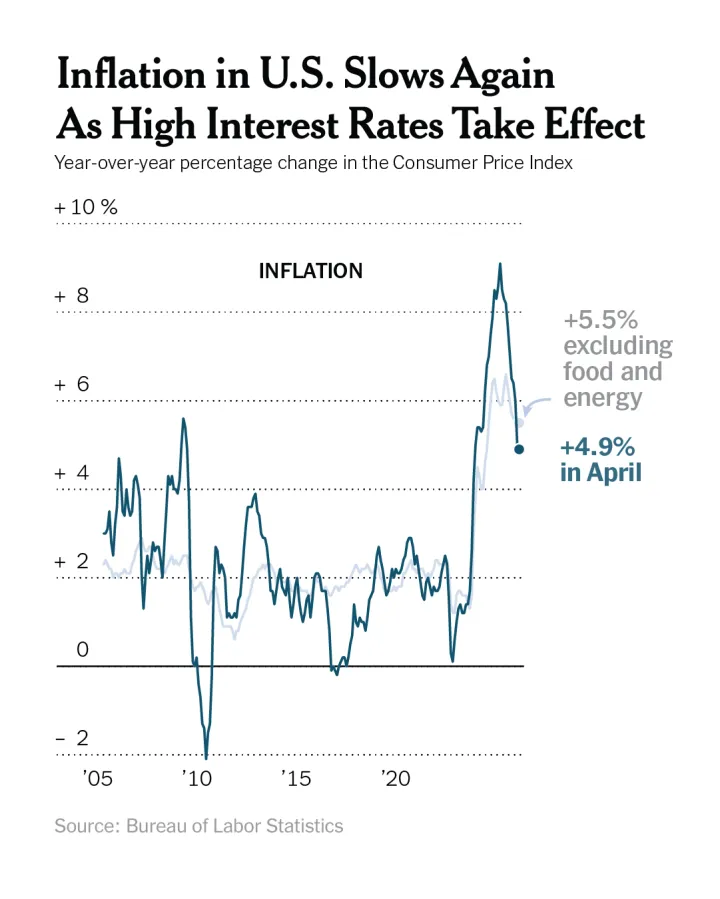

數據基礎就是4月份CPI數據很好,這份數據具體怎么樣,我們就不做贅述了。

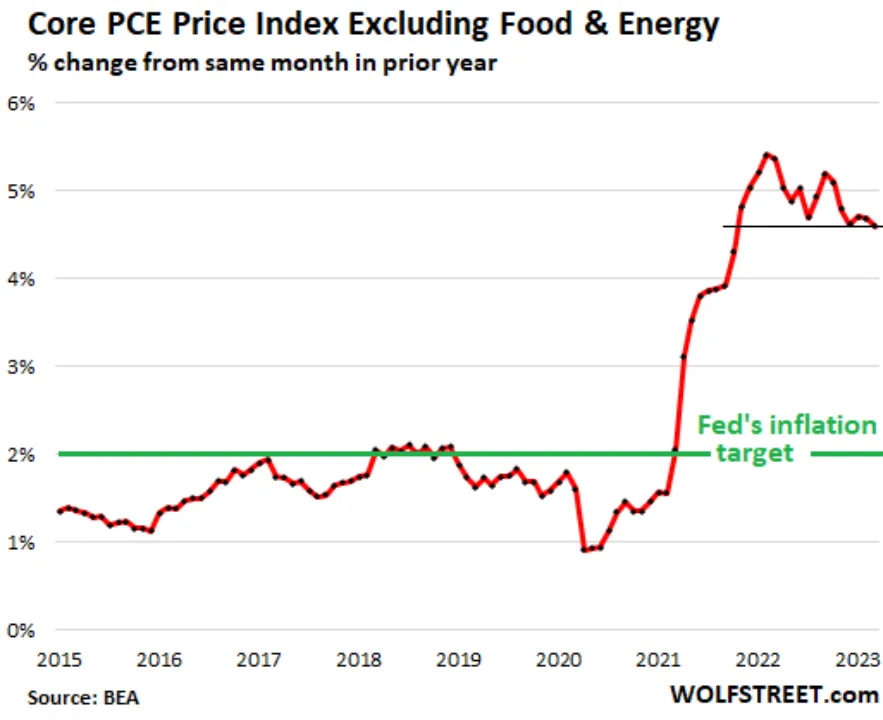

美聯儲“最關心〞的除房產市場外的核心服務通脹是下降趨勢(圖中核心服務通脹用黃色柱來表示,黃色柱體明顯下降趨勢。)

我們要知道核心服務通脹是現在通脹環比上漲的主要推動力,美聯儲主席鮑威爾此前強調,只有看到核心服務通脹降下來,才能算是看到了通脹趨勢性逆轉。

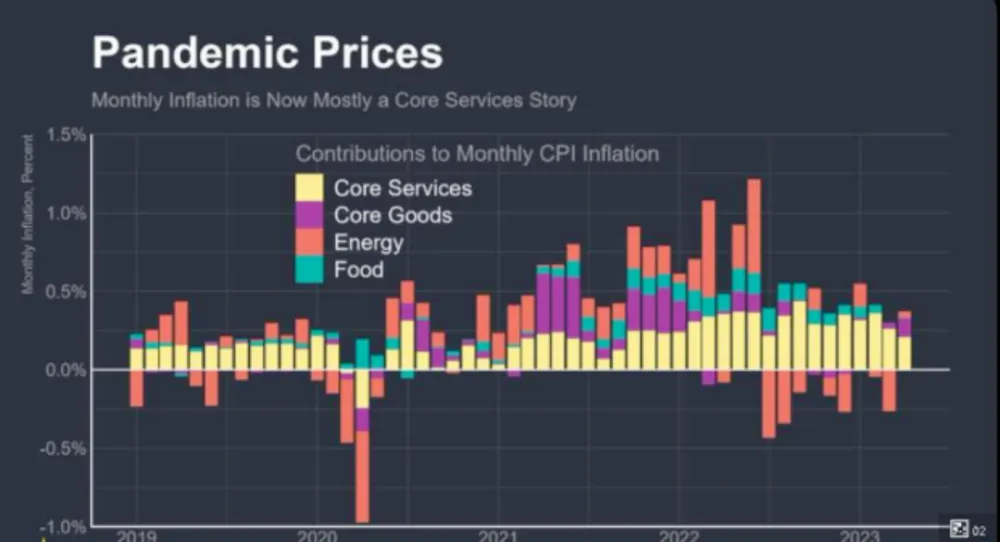

另外,這一次的環比通脹構成中,核心商品價格突然上漲,導致了CPI環比上漲幅度超過前月幅度,但盡管如此,這也是意料之中。此前鮑威爾已經〞胸有成竹“地預測到:目前的價格通縮不可持續,未來商品價格通縮結束,反而會對通脹有一定反向貢獻。

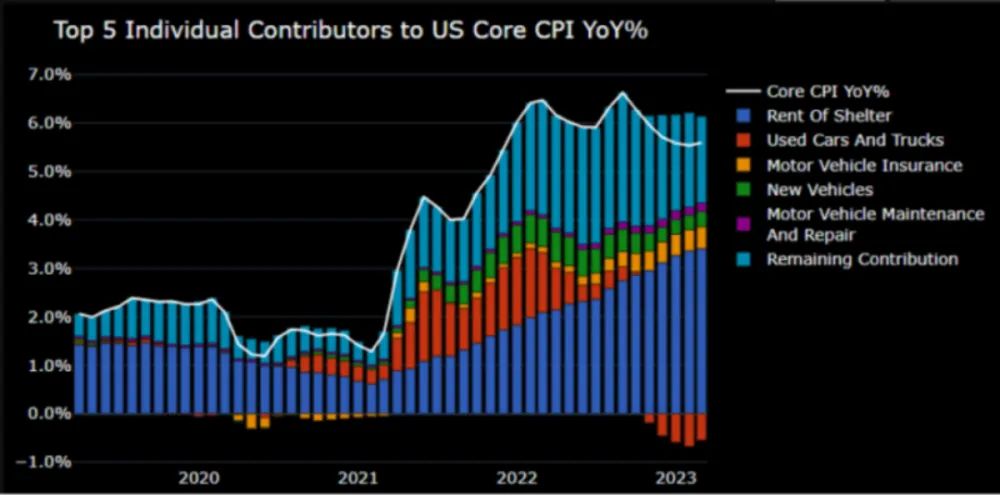

另外,從CPl的同比漲幅前5大貢獻因素來看,未來美國CPl讀數還是會延續目前的下降趨勢。

這張圖是美國CPl的同比漲幅前5大貢獻因素(最大單一貢獻因素為藍色柱:房租)

之所以說未來美國CPI讀數還是會延續目前的下降趨勢,是因為房租目前的貢獻極有可能已經見頂,此前鮑威爾也判斷:房租貢獻可能在年中左右見頂,隨后走上下降趨勢。

所以綜合來看,如果沒有意外發生,美國CPI讀數隨著時間的推移,還會延續下降趨勢;這也就為美聯儲在6月停止加息打下了數據基礎。

02

美聯儲降息預期會于何時出現?

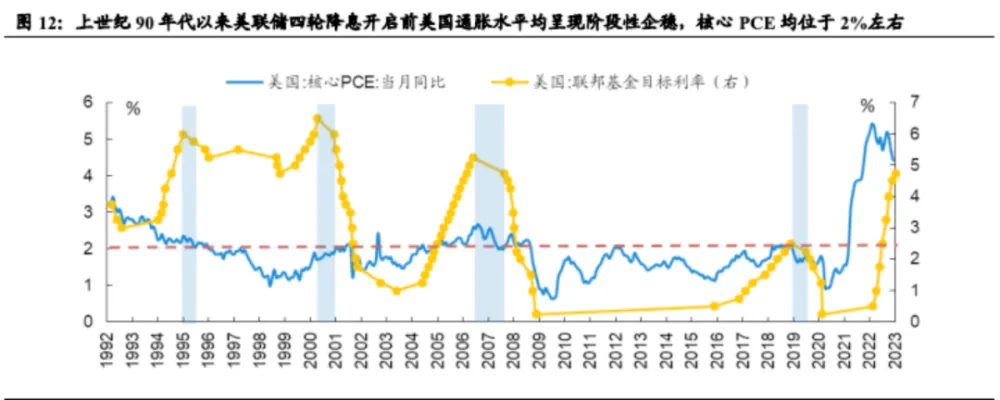

通脹水平仍是核心,美國核心 PCE 預期降至3%以下為本輪降息預期開啟的前提條件。

本輪美聯儲加息的首要任務為抑制通脹,在“就業”與“通脹”之間,美聯儲更加關注通脹的治理,結合歷史經驗,過去四輪降息周期的開啟均發生于通脹回歸合理水平時,核心 PCE回落至2%左右,當前2%的長期通脹水平仍是美聯儲反復強調的目標,美國核心PCE 預期降至3%以下或為本輪降息預期開啟的前提條件,在此之前市場博弈情緒較重,降息預期交易勝率也許不高。

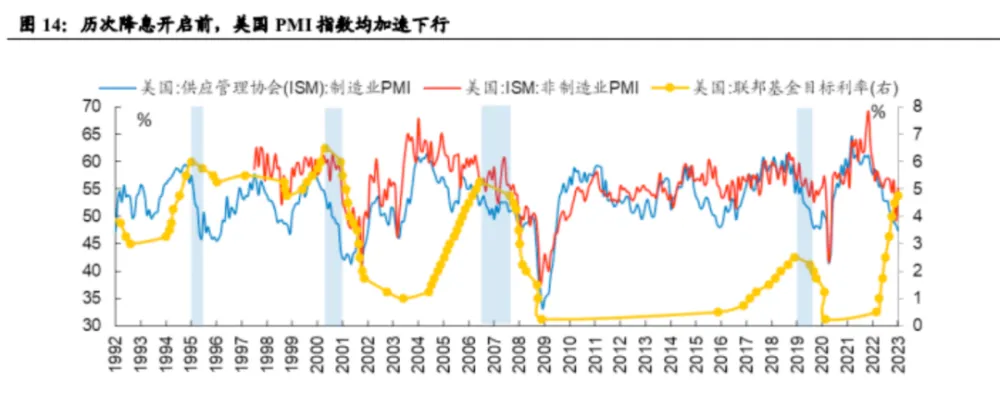

降息預期重點關注的是:通脹回落后的美國 PMI 指標的邊際變化。

經濟方面,一般而言降息前經濟增速連續放緩,美國制造業與非制造業 PML 通常加速回落,失業率企穩,但在降息前不一定會出現明顯回升。整體而言,在美聯儲加息結束至將降息開啟前,美國通脹逐步回落并企穩,經濟增長動能多偏弱,降息預期可重點關注通脹回落后的經濟邊際變化,美國 PMI為主要觀察指標。

在市場層面,美債利率的加速回落也可以作為觀察降息交易開啟的信號,通常出現在降息前的2-3個月,我們要知道美債利率的表現與美國經濟基本面關聯最為緊密。在過去四輪加息周期結束后,10 年期美債利率的下行二階拐點分別出現于 1995年5月、2000 年 11月、2007 年 7月和2019年6月,均在臨近降息前的2-3 個月。

03

美聯儲停止加息短期對大類資產有何影響?美股表現如何?

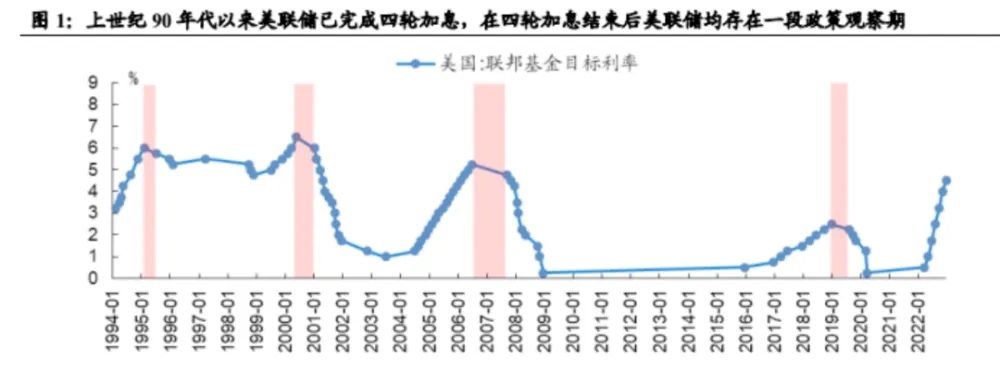

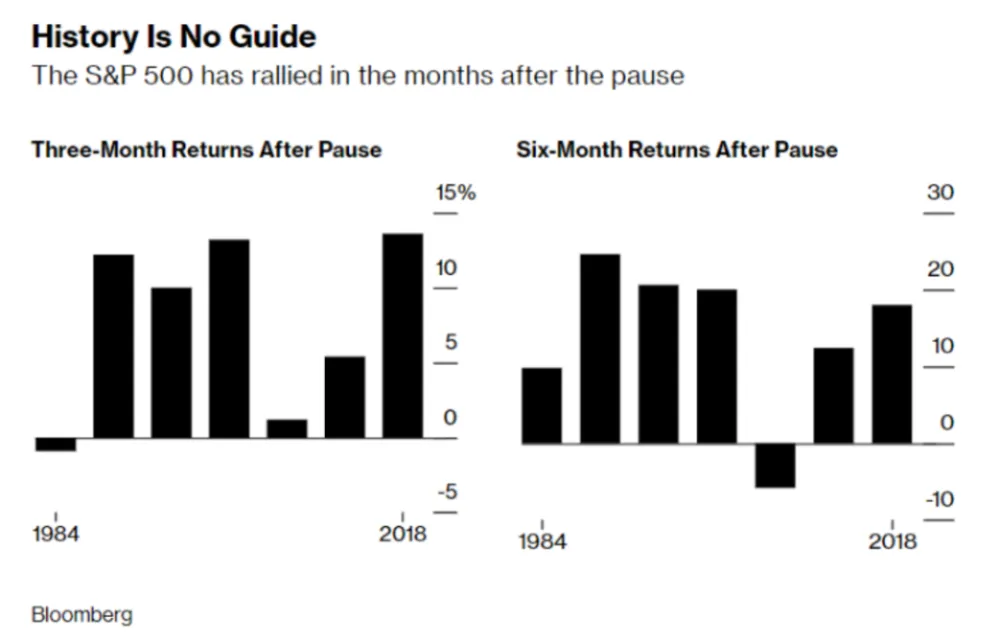

回顧歷史,上世紀 90 年代以來美聯儲已完成四輪加息,每輪加息結束后美聯儲均存在一段政策觀察期,分別為 1995 年 2 月至 1995 年 6 月、2000 年 5 月至 2000 年 12 月、2006 年 6 月至 2007 年 8 月、2018 年 12 月至 2019 年 7 月,在此期間美國政策利率分別維持在 6.0%、6.5%、5.25%和 2.5%。

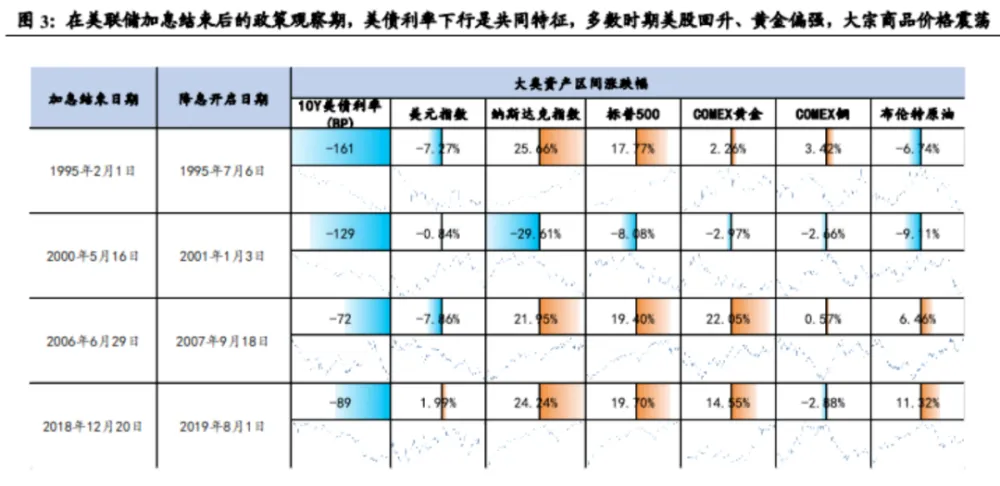

在過去四輪美聯儲確認停止加息后,短期市場通常表現為“美債利率與美元指數回落,美股與黃金價格回升”。回顧過往四次美聯儲停止加息后各類資產的表現,在加息周期確認結束后,短期內 10 年期美國國債利率的回落以及黃金價格的回升為共同特征,加息停止導致的實際利率下行是主要原因。

此外,除 2006年7 月受伊.核問題以及黎巴嫩戰.爭影響,美股先跌后漲之外,其余三次美股市場均迎來快速反彈。與此同時,美聯儲加息結束短期對于美元指數亦會形成壓制,除 2006 年外,美元指數均明顯走弱。

看完短期,我們再看整體

觀察上世紀90 年代以來美聯儲四次停止加息至降息之前的大類資產表現。從整體趨勢上看,10Y美債利率的下行是共同特征,美股與黃金除2000年5月至2001年1月下跌外,其余時期均呈上漲趨勢,與此同時,以鋼、原油為代表的全球定價大宗商品多表現為震蕩行情,其價格交動與全球經濟形勢更為相關。

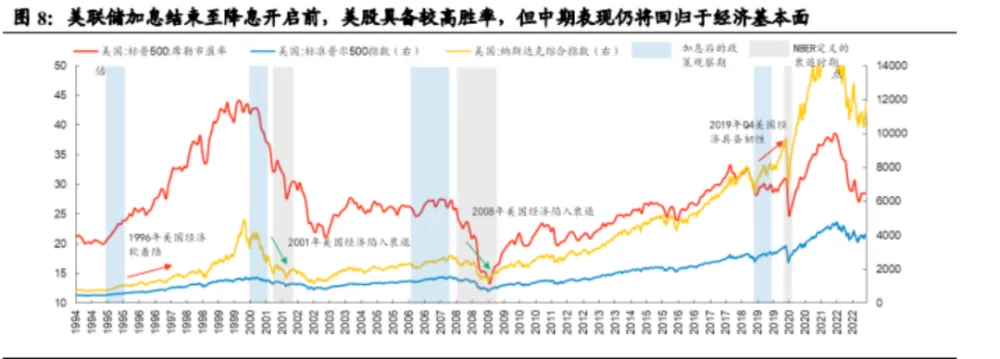

在估值合理的情況下,美聯儲加息結束至降息開啟前,美股卻具備較高勝率,納斯達克表現優于標普 500。在加息結束且經濟尚未衰退的背景下,除2000年9月后美國經濟走弱疊加互聯網泡沫進一步破裂使得美股下行外,其余時期美股均在政策預期推動下處在上行區間,納斯達克表現優于標普 500。

摩根士丹利的策略師推薦配置投資級的固定收益產品。自1984年以來美聯儲每次停止加息后,高級信貸產品都出現上漲,平均回報率為9.6%。

但值得注意的是,美股中期表現仍將回歸于經濟基本面,例如在1996 年美國經濟實現軟著陸以及2019 年Q4美國經濟具備韌性的情況下,美股維持上行;在2001年和 2008 年美國經濟陷入衰退的情況下,美股市場均大幅下跌。

04

應該怎么配置資產

在2018年12月份暫停加息以后,科技成長明顯跑贏,而避險屬性較重的醫藥、醫療健康、公用事業則全面跑輸。

第一階段:配置核心AI大龍頭、部分避險資產

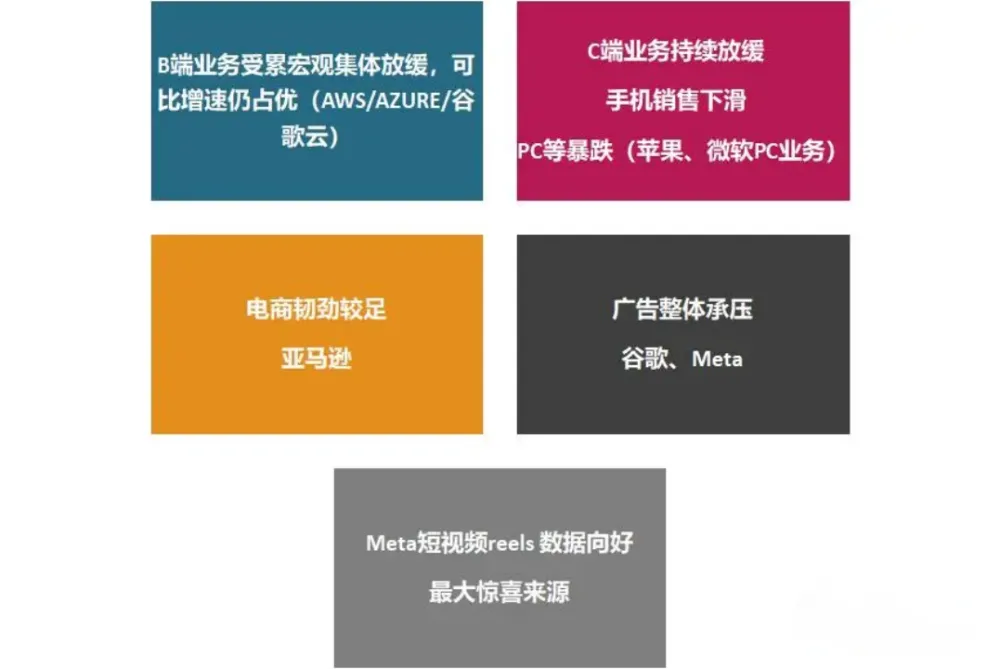

近期微軟,谷歌,亞馬遜、Meta,蘋果等科技巨頭都已經發布了超預期的業績報告。在這里給大家主要探討一下在一片唱衰聲中為什么科技巨頭的業績普遍超預期?

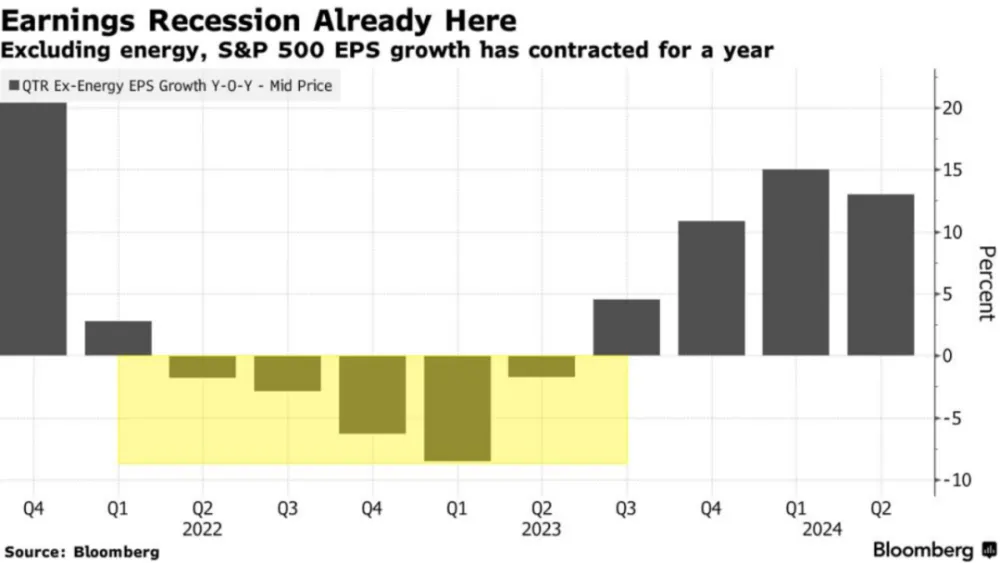

答案是本季度EPS預期低點,接下來修復改善,是近期科技巨頭反彈的核心之一。

EPS的衰退其實已經發生3個季度,本季度EPS跌幅擴大:如果按照盈利衰退的幅度來算,過去3個季度的EPS同比都是下滑的,且在本季度可能迎來EPS的最低谷

按照最新的預期,從2022年底開始的利潤收縮趨勢預計將在今年下半年左右結束,并預期在2024年恢復兩位數級別的增長趨勢。

上個季度,幾大巨頭收入與利潤都不太好看,尤其是利潤端都明顯大幅度滑坡,與指數整體表現背離,實際上巨頭的利潤下行已經發生了好幾個季度。

在財報發布以后,從本季度,巨頭的財務數據來看,總體都呈現出不錯的韌勁,收入好于市場預期,且在大力降本增效以后,利潤端環比都出現了十分明顯的改善。

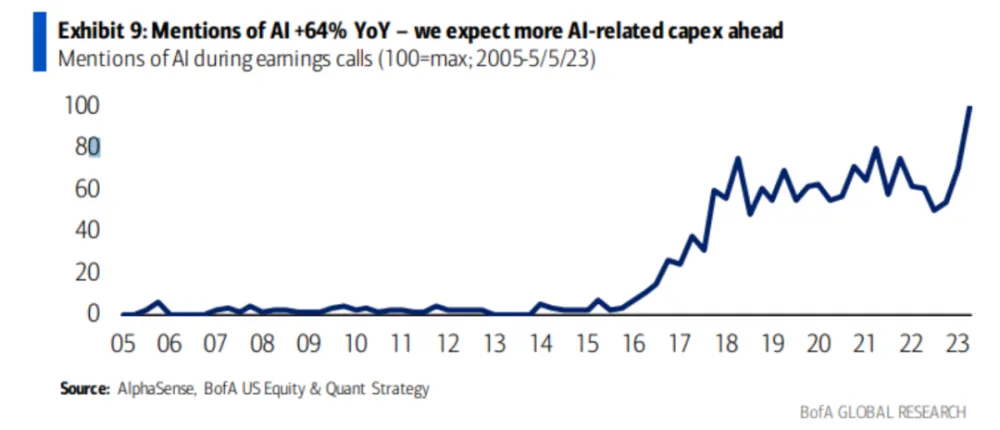

毫無疑問下個階段,AI都是各個巨頭業務的重中之重,在本次財報會,AI提及率達到64%以上。谷歌、微軟、亞馬遜、Meta都明確表示接下來的季度要加大AI的資本支出。

一直關注我們頻道的小伙伴應該知道近期我做了AMD,而且盈利達到了200%,賺了好幾萬刀。

我們配置AMD的其中一個原因是錯過英偉達的人,都把AMD作為炒作Ai概念的對象,畢竟英偉達已經嚴重高估了,市銷率是26.6 而AMD 才5.7,高位拋售英偉達的資金都調倉到AMD身上。所以我們配置AI股,那么就需要有技巧有方法找出適合我們的股票。

第二階段:5月加息結束以后,全面擁抱業績超預期的成長板塊

我們來回顧一下歷史:

2009-2016年:盈利與估值雙升,新經濟高速增長,美元QE,主導一輪十年轟轟烈烈的大牛市;

2016-2018年:盈利上行,加息與縮表周期,估值波動不明顯,美股科技股牛市持續;

2018年Q4:縮表后期,經濟衰退,盈利下行, 股市大幅度調整;

2020-2021年:史詩級放水,PE提升占據主導,轟轟烈烈的科技股牛市;

2021年11月-2023年2月:美聯儲緊縮,Rf走強,PE下降主導交易,表現為股市殺估值;

2023年3月-正式降息之前:流動性危機,美聯儲緊縮預期到頂,Rf走弱,PE修復,EPS波動不大,風險偏好未有明顯修復,大龍頭表現明顯好于中小股;

2023年5月-正式暫停加息之前:在暫停加息以后,主要交易PE的修復,核心在于Rf不會再更高,只有邊際向下,因此成長股的股價有望逐步走強。

展望二三季度,在暫停加息以后,那么成長股,尤其是業績超預期的成長股將迎來較好的布局機會。市場有望正式切換到:交易緊縮政策退坡的階段,這個階段,高貝塔表現更值得期待。

我們偏選公布超預期財報的成長股公司有:Shopify(SHOP)、

Palantir Technologies (PLTR)、優步(UBER)和Datadog(DDOG)

因此,當下,總的來說,目前分母端,建議往停止加息甚至降息的方向去交易,非農和通脹短期內可能優先級要下降。那么疊加財報季給出的EPS的方向,最近是調整倉位最好的時間點。

個股選擇上往中小股和跌幅大的股票上選,也就是此前β高的標的(β越高,意味著股票相對于業績評價基準的波動性越大)然后通過此次財報尋找業績出現底部反轉的標的,也就是我們前面分析的,很大可能會是消費型和Data Infra的SaaS,以及部分半導體。