北京澳美小額貸款有限公司(小額公司貸款還款方式)

記者 謝奀國 實習(xí)記者 席文 報道

行業(yè)整改背景下小額貸款公司整體進入寒冬,上市公司旗下的小貸公司日子也不好過。

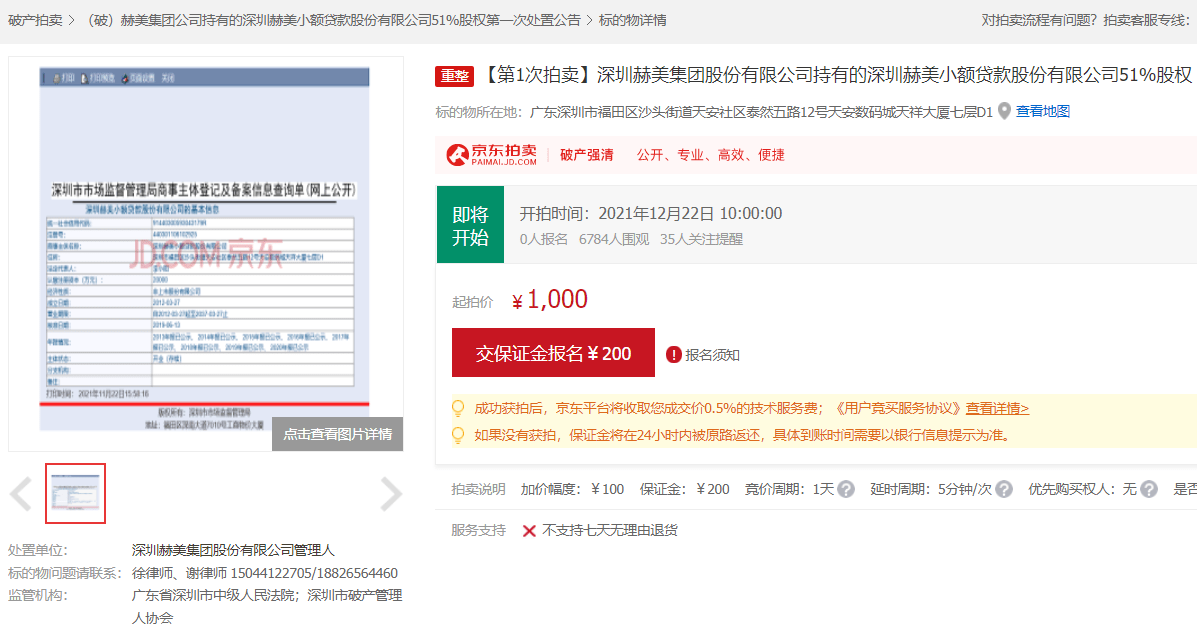

近日,京東司法拍賣平臺上的一則拍賣公告顯示,上市公司赫美集團持有的深圳赫美小額貸款股份有限公司(以下簡稱“赫美小貸”)51%股權(quán)將于12月22日進行拍賣。值得注意的是,赫美小貸注冊資本2億元,而上述股權(quán)起拍價僅為1000元,保證金200元,增價幅度為100元及其整數(shù)倍。

根據(jù)公告,企業(yè)參與競買的,買受人需在開拍前至少提前5個工作日辦理報名及保證金交納手續(xù)。而截至12月17日,該拍賣獲得超過6800人圍觀,暫無人報名。這意味著本次拍賣大概率將面臨流拍。

據(jù)悉,赫美小貸被強制拍賣和母公司赫美集團正遭遇的破產(chǎn)重整有關(guān)。而類似的小貸公司的股權(quán)面臨被出售或拍賣的情況已越發(fā)常見,接盤者卻是寥寥。從市場反映看,傳統(tǒng)小貸牌照價值已是一落千丈。

就股權(quán)拍賣事件對公司經(jīng)營發(fā)展的影響,記者分別聯(lián)系了赫美小貸和赫美集團。赫美小貸的官網(wǎng)電話無人接聽,官方微信公眾號也顯示,“該公眾號提供的服務(wù)出現(xiàn)故障。”赫美集團董辦相關(guān)人士表示,公司正進行破產(chǎn)重組,比較繁忙,對采訪函將盡快答復(fù)。截至發(fā)稿,記者尚未收到回復(fù)。

注冊資本2億元,評估價值卻為0元?

官網(wǎng)信息顯示,赫美小貸原名為深圳聯(lián)合金融小額貸款股份有限公司(下稱聯(lián)金微貸),成立于2012年4月,注冊資本2億元,上市公司赫美集團控股(證券代碼:002356),赫美小貸專注于小額分散個人信貸服務(wù),主營單筆30萬元以下、期限一年及以上、無抵押無擔保的自然人信用貸款,即行業(yè)通稱的“微貸”業(yè)務(wù)。目前合作機構(gòu)范圍已覆蓋全國50幾個大中城市。

記者梳理發(fā)現(xiàn),此前赫美小貸股權(quán)也曾登上阿里司法拍賣平臺,廣東省深圳市中級人民法院分別于2020年3月和12月在淘寶網(wǎng)司法拍賣平臺上進行公開拍賣活動。公告顯示,彼時該筆股權(quán)的評估價為200萬元,起拍價也是200萬元。

而本次在京東司法拍賣平臺上發(fā)布的公告顯示,赫美小貸51%股權(quán)的起拍價僅有1000元。對此,本次拍賣的相關(guān)工作人員向記者解釋稱,根據(jù)北京北方亞事資產(chǎn)評估事務(wù)所出具的《深圳赫美集團股份有限公司擬預(yù)重整所涉及的深圳赫美集團股份有限公司的全部資產(chǎn)清算價值資產(chǎn)評估報告》,赫美集團子公司赫美小貸評估后基準日凈資產(chǎn)小于0,評估價值按0元確認。因此起拍價設(shè)置為1000元。

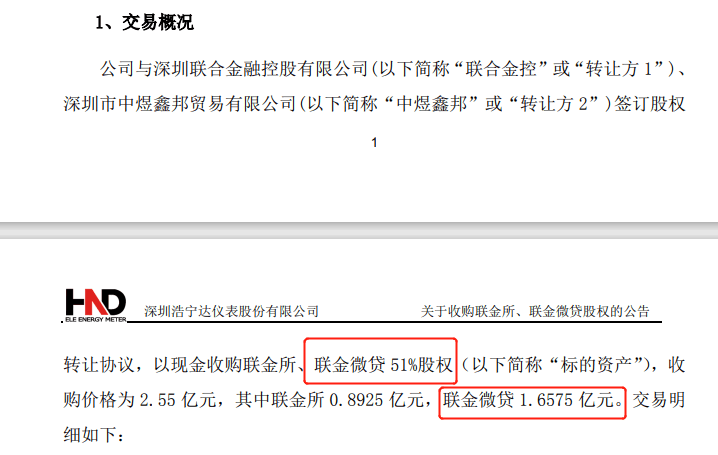

資料顯示,赫美小貸母公司赫美集團于1994年11月成立,注冊資金3.1億元,總資產(chǎn)達超23億元,2010年2月在深交所掛牌上市。2015年11月24日,赫美集團以現(xiàn)金1.66億元收購聯(lián)金微貸51%股權(quán),成為控股股東。

而赫美集團目前正因破產(chǎn)重組事項而“焦頭爛額”。公告顯示,該公司已于2021年11月29日進入破產(chǎn)重整程序。期間,因“重整工作實際需要”,管理人向深圳中院請示對赫美集團部分財產(chǎn)進行處置,獲深圳中院批準。2021年12月7日,管理人在京東拍賣平臺發(fā)布了多個資產(chǎn)的《競買公告》,除了赫美小貸51%股權(quán),還有赫美集團持有的深圳浩美資產(chǎn)管理有限公司、北京赫美卓揚文化傳播有限公司100%股權(quán),以及赫美商業(yè)對深圳中錦熠達資產(chǎn)管理有限公司等五家公司的其他應(yīng)收賬款。上述資產(chǎn)拍賣成交后,拍賣款將用于清償對應(yīng)的有財產(chǎn)擔保債權(quán)人或補充公司流動資金。

對上述被處置的標的,行業(yè)人士評價稱,這些資產(chǎn)大多類似于“爛尾樓”,賣掉相當于是剝離不良資產(chǎn),從而輕裝上陣。

記者獲悉,赫美小貸曾與外貿(mào)信托長期在助貸項目進行業(yè)務(wù)合作,具體的合作模式為:外貿(mào)信托系主要資金提供方,赫美小貸主要提供代為劃扣、征信查詢等中介服務(wù),關(guān)聯(lián)公司赫美智科為業(yè)務(wù)客戶借款提供代償責(zé)任。

2018年初,受行業(yè)市場波動影響,助貸業(yè)務(wù)中的借款人回款日益減少,當年1月份開始,赫美小貸未再向外貿(mào)信托轉(zhuǎn)付代為收回的款項。2018年1月至2019年4月20日,赫美智科作為代償方向外貿(mào)信托支付了1.71億元。截至2019年4月20日,赫美小貸已收回的款項未按期轉(zhuǎn)付給外貿(mào)信托的資金還有約4.43億元。

赫美小貸違約后,2019年6月,外貿(mào)信托將其告上法庭。最終,法院判令赫美小貸向外貿(mào)信托支付4.43億元及利息。

記者注意到,此前2020年12月4日,赫美集團持有的赫美小貸51%的股權(quán)曾被強制拍賣以清償債務(wù),由陽江市阿凡提科技有限公司以200萬元競得。但隨后,外貿(mào)信托對深圳中院的此次司法處置提出書面異議。深圳中院受理審查后裁定“撤銷于2020年12月4日對被執(zhí)行人深圳赫美集團股份有限公司所持有的深圳赫美小額貸款股份有限公司51%股權(quán)的網(wǎng)絡(luò)司法拍賣”。在阿里拍賣網(wǎng)上,關(guān)于這次撤拍的原因顯示為“買受人不具備法律、行政法規(guī)和司法解釋規(guī)定的競買資格”。

本次京東司法拍賣平臺上發(fā)布的公告也做出了相關(guān)風(fēng)險提示:因競買者出資比例超出30%,原則上需要符合小額貸款公司主發(fā)起人的資格條件;赫美小貸股權(quán)已被深圳前海合作區(qū)人民法院凍結(jié);請買受人自行了解赫美小貸經(jīng)營狀況,自行查證拍賣標的現(xiàn)狀,慎重決定競買行為。買受人一旦作出競買決定,即表明已完全了解并接受拍賣標的的現(xiàn)狀和一切已知及未知的瑕疵,并愿意承擔一切法律風(fēng)險。(包括但不限于公司可能積欠的各種稅費、對外負有的債務(wù)、生產(chǎn)經(jīng)營風(fēng)險、國家機關(guān)處罰等。)

拋售、轉(zhuǎn)讓,投資者扎堆退出小貸市場

記者注意到,經(jīng)過激烈的市場競爭和多次監(jiān)管整頓后,小貸行業(yè)正發(fā)生明顯的分化:少數(shù)頭部互聯(lián)網(wǎng)平臺對旗下網(wǎng)絡(luò)小貸公司進行大手筆增資,而傳統(tǒng)小貸牌照價值卻是一落千丈。類似上文的拋售、轉(zhuǎn)讓小貸牌照的案例近來并不少見。

記者在阿里拍賣平臺搜索發(fā)現(xiàn),截至12月17日,該平臺上正進行或是即將進行股權(quán)拍買的標的共有18個,還有4家小貸公司的股權(quán)正掛牌招商轉(zhuǎn)讓。其中石家莊邦信小額貸款有限公司與赫美小貸類似,注冊資本同為2億元,是邦信資產(chǎn)管理有限公司在全國范圍內(nèi)統(tǒng)一搭建的小貸平臺之一,標價1000萬元。

對于多家公司正扎堆退出小貸市場的原因,行業(yè)人士指出,這可能和小貸公司近來的監(jiān)管收緊有關(guān)。人民銀行和銀監(jiān)會印發(fā)的《關(guān)于小額貸款公司試點的指導(dǎo)意見》明確,小額貸款公司的性質(zhì)為由自然人、企業(yè)法人與其他社會組織投資設(shè)立,不吸收公眾存款,經(jīng)營小額貸款業(yè)務(wù)的有限責(zé)任公司或股份有限公司。另外,小額貸款公司的主要資金來源是股東繳納的資本金、捐贈資金,以及來自不超過兩個銀行業(yè)金融機構(gòu)的融入資金。即小貸公司大多是利用自有資金賺取利息,業(yè)務(wù)模式可以分為純線上或線上線下結(jié)合。

不過,近年來多份監(jiān)管新規(guī)下發(fā),小貸公司被區(qū)分為傳統(tǒng)小貸公司和網(wǎng)絡(luò)小貸公司進行分級監(jiān)管。其中去年9月份銀保監(jiān)會發(fā)布《關(guān)于加強小額貸款公司監(jiān)督管理的通知》,對小貸公司的業(yè)務(wù)規(guī)范、融資渠道、經(jīng)營紅線等方面作出了規(guī)定。同時明確地方金融監(jiān)管部門應(yīng)當按照現(xiàn)有規(guī)定,暫停新增小額貸款公司從事網(wǎng)絡(luò)小額貸款業(yè)務(wù)及其他跨省(自治區(qū)、直轄市)業(yè)務(wù)。小貸公司原則上應(yīng)當在公司住所所屬縣級行政區(qū)域內(nèi)開展業(yè)務(wù)。部分經(jīng)營良好的小貸公司經(jīng)地方金融監(jiān)管部門同意,可以放寬經(jīng)營區(qū)域限制,但不得超出公司住所所屬省級行政區(qū)域。

而針對網(wǎng)絡(luò)小額貸款公司也迎來統(tǒng)一監(jiān)管規(guī)則和經(jīng)營規(guī)則。2021年11月2日,銀保監(jiān)會、中國人民銀行等部門起草了《網(wǎng)絡(luò)小額貸款業(yè)務(wù)管理暫行辦法(征求意見稿)》(以下簡稱《辦法》),向社會公開征求意見。

《辦法》對網(wǎng)絡(luò)小貸公司的資本金、杠桿率、出資比例、授信余額等關(guān)鍵指標進行了規(guī)定。其中《辦法》提出,經(jīng)營網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司的注冊資本不低于10億元,且為一次性實繳貨幣資本。跨省級行政區(qū)域經(jīng)營網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司的注冊資本不低于50億元,且為一次性實繳貨幣資本。

監(jiān)管政策收緊,小貸牌照的價值隨之分化。其中網(wǎng)絡(luò)小貸牌照方面,盡管目前僅下發(fā)了征求意見稿,但記者注意到,新規(guī)發(fā)布后,互聯(lián)網(wǎng)巨頭已陸續(xù)對旗下小貸公司進行大手筆增資。2020年11月4日,騰訊旗下深圳市財付通網(wǎng)絡(luò)金融小額貸款有限公司注冊資本由10億元增加至25億元,在今年4月份再次增資至50億元。6月份,字節(jié)跳動旗下的深圳市中融小額貸款股份有限公司的注冊資本由30億元變更為50億元;8月份,美團旗下的重慶美團三快小額貸款有限公司注冊資本由30.58億元增至50億元;最近一則案例是12月4日,京東科技旗下的重慶京東盛際小額貸款有限公司將注冊資本由30億元增加至50億元。

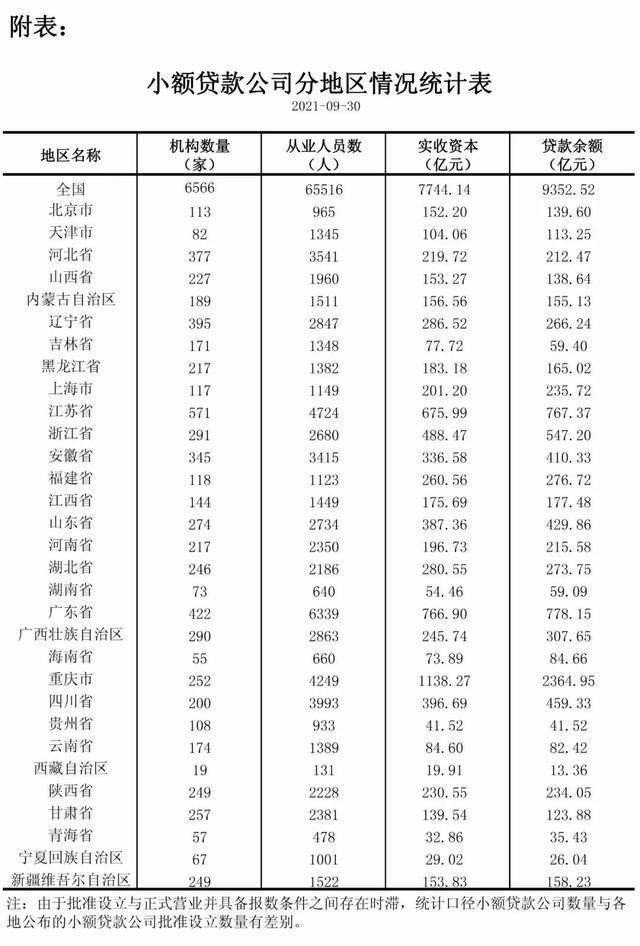

但這樣的“幸運兒”僅是極少數(shù)。據(jù)天眼查顯示,目前注冊資本達到50億元的網(wǎng)絡(luò)小貸公司僅有9家。整個小貸行業(yè)來看則是進入了持續(xù)洗牌期。面臨監(jiān)管加壓,加上受新冠肺炎的影響,以小微企業(yè)及個體戶為主要對象的傳統(tǒng)小貸公司正在經(jīng)受考驗。疫情以來,不少小貸公司因無法展業(yè)、貸后停滯等問題面臨倒閉,企業(yè)數(shù)量急劇減少。根據(jù)央行最新披露數(shù)據(jù),截至2021年三季度末,全國共有小額貸款公司6566家,相比一季度的6841家減少275家;從業(yè)人數(shù)也從一季度的69039人縮減到現(xiàn)在的65516人;貸款余額9353億元,前三季度增加僅488億元。

拉長時間跨度可以發(fā)現(xiàn),2015年9月,全國小貸公司數(shù)量達到最高點8965家后,開始不斷縮水。2015年至2020年,全國小貸公司數(shù)量逐年分別減少了55家、237家、122家、418家、582家、433家。