融信小額貸款公司(融信小額貸款有限公司)

對(duì)于上市公司來說,金融業(yè)務(wù)曾被視為“變現(xiàn)神器”,但如今監(jiān)管趨嚴(yán)、行業(yè)競(jìng)爭(zhēng)加劇,這塊業(yè)務(wù)成了燙手山芋,淪落到被剝離的境地。作為最具含金量的牌照之一,小貸近期也被頻繁拋售。

金融觀察團(tuán)統(tǒng)計(jì)發(fā)現(xiàn),年初至今已有6家小貸牌照被拋售,其中售價(jià)最高的為瀚華金控(03903.HK)旗下的黑龍江瀚華小貸,賣了3.6億元,最低的鑫源小貸只值2500萬(wàn)元,價(jià)格差距高達(dá)14倍。

業(yè)內(nèi)專家指出,這兩年,小貸行業(yè)發(fā)展并不順利,牌照價(jià)格也在縮水。前幾年因經(jīng)營(yíng)、行業(yè)問題導(dǎo)致壞賬頻發(fā),小貸公司大部分盈利狀況堪憂,資產(chǎn)表現(xiàn)差距大;加之不少地方性的小貸公司依舊采用傳統(tǒng)的“線下業(yè)務(wù)模式”,錯(cuò)過了互聯(lián)網(wǎng)金融、消費(fèi)金融的風(fēng)口,致使小貸牌照黯然失色。

01

去年小貸擔(dān)保凈收入縮水超90%

瀚華金控3.6億甩賣牌照

根據(jù)瀚華金控4月13日發(fā)布的公告,公司擬出售其旗下附屬公司黑龍江瀚華互聯(lián)網(wǎng)小額貸款有限責(zé)任公司(下稱“黑龍江瀚華小貸”)100%股權(quán),售價(jià)為3.59億元,買賣雙方已于4月10日訂立協(xié)議。

按照瀚華金控的說法,之所以出售這塊牌照,是因?yàn)槎抡J(rèn)為出售事項(xiàng)為集團(tuán)提供良機(jī),精簡(jiǎn)集團(tuán)業(yè)務(wù)分部、更善用集團(tuán)的財(cái)務(wù)資源于其金融服務(wù)業(yè)務(wù)以及加強(qiáng)集團(tuán)的現(xiàn)金狀況,以應(yīng)對(duì)即將來臨的經(jīng)濟(jì)不明朗狀況。

但金融觀察團(tuán)梳理發(fā)現(xiàn),小額貸款業(yè)務(wù)業(yè)績(jī)下滑、黑龍江瀚華小貸自身問題,或許才是瀚華金控急于甩賣牌照的原因。

首先從小貸業(yè)務(wù)的業(yè)績(jī)表現(xiàn)來看。作為傳統(tǒng)的金融控股集團(tuán),2019年,瀚華金控旗下?lián)碛斜姸嘟鹑谂普眨渲行☆~貸款牌照就有9張,分布于重慶、成都、天津、沈陽(yáng)、南寧、貴陽(yáng)、南京、哈爾濱及深圳。瀚華金控的收入來源主要是擔(dān)保費(fèi)及咨詢費(fèi)收入和利息及手續(xù)費(fèi)收入。

但在2019年,瀚華金控的擔(dān)保費(fèi)及咨詢費(fèi)收入同比下降7.4%,主要因?yàn)樾☆~貸款產(chǎn)品擔(dān)保凈收入下滑錄得630萬(wàn),縮水超90%。而利息及手續(xù)費(fèi)收入錄得12.74億億,同比下降11.1%,主要是受發(fā)放貸款及點(diǎn)開產(chǎn)生的利息及手續(xù)費(fèi)收入下降、信用服務(wù)的服務(wù)費(fèi)收入的增長(zhǎng)。

很明顯是,兩項(xiàng)收入下滑的原因均指向了小額貸款業(yè)務(wù)。

此外,去年瀚華金控小微信貸業(yè)務(wù)貸款月均余額37.07億,同比下降29.6%。2019年,小微信貸業(yè)務(wù)分部計(jì)提資產(chǎn)減值損失1億,去年同期數(shù)據(jù)為1.2億。

受此影響,2019全年,瀚華金控營(yíng)業(yè)收入為12.5億元,相較上年同期同比下降17%;凈利潤(rùn)為2.93億元,同比下降10.8%。

此外,黑龍江瀚華小貸在業(yè)務(wù)開展上也存在眾多風(fēng)險(xiǎn)。企查查信息顯示,其自身風(fēng)險(xiǎn)高達(dá)224個(gè),其中有司法案件129個(gè),主要為借款合同糾紛、民間借貸糾紛。

公開資料顯示,黑龍江瀚華小貸成立于2014年11月27日,主要在全國(guó)范圍內(nèi)開展(網(wǎng)絡(luò))小額貸款業(yè)務(wù)、票據(jù)貼現(xiàn)業(yè)務(wù)、小額貸款公司再貸款業(yè)務(wù)、權(quán)益類投資業(yè)務(wù)、資產(chǎn)轉(zhuǎn)讓業(yè)務(wù)和代理業(yè)務(wù),注冊(cè)資本及實(shí)繳資本為3億元。

02

小貸賣身價(jià)差14倍

鑫源小貸六次掛牌沒人要

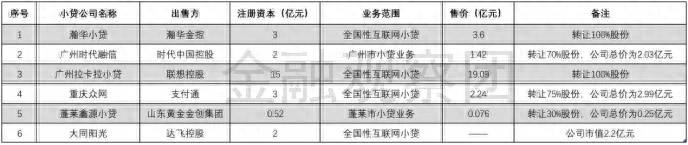

從行業(yè)老看,小貸公司賣身不是孤立。圓圓君不完全統(tǒng)計(jì)發(fā)現(xiàn),2020年以來,已有瀚華金控、時(shí)代中國(guó)控股、聯(lián)想控股、支付通、山東黃金金創(chuàng)集團(tuán)達(dá)飛控股6家公司計(jì)劃出售旗下小貸公司用于償還公司債務(wù)、提升現(xiàn)金流等。而因這些小貸公司業(yè)務(wù)范圍、注冊(cè)資本、市場(chǎng)占有率等有所不同,交易價(jià)格也有較大差距。

年初至今小貸“賣身”名單 制圖:圓圓君

其中,時(shí)代中國(guó)控股(01233.HK)賣牌照是為了還債。其4月9日公告稱,擬作價(jià)1.42億元出售廣州市時(shí)代融信小額貸款股份有限公司70%股權(quán),用于將用作償還該集團(tuán)現(xiàn)有財(cái)務(wù)債務(wù);3月13日,支付通集團(tuán)(08325.HK)宣布出售公司直接全資附屬建佳投資有限公司75%的股權(quán),總額為2.24億元。建佳投資全資擁有重慶市眾網(wǎng)小額貸款有限公司,主要于中國(guó)從事互聯(lián)網(wǎng)小額信貸業(yè)務(wù)。

可以看出,上述小貸牌照的賣身價(jià)還是很可觀的。但另外幾張就不那么值錢了。

先看蓬萊市鑫源小額貸款有限公司(下稱“鑫源小貸”)。3月9日,其30%國(guó)有股權(quán)第六次被掛牌轉(zhuǎn)讓。根據(jù)山東產(chǎn)權(quán)交易中心信息顯示,鑫源小貸于2019年6月26日首次掛牌,售價(jià)即為評(píng)估價(jià)1267.6萬(wàn)元,轉(zhuǎn)讓方為山東黃金金創(chuàng)集團(tuán)有限公司。

因一直無人接手,鑫源小貸30%股權(quán)出售價(jià)格一降再降,如今掛牌轉(zhuǎn)讓的底價(jià)為760.56萬(wàn)元,公司總價(jià)約2500萬(wàn)元,新一輪掛牌將在5月6日到期。

無獨(dú)有偶。達(dá)飛控股(01826.HK)曾在1月2日發(fā)布公告,因未在規(guī)定日期前獲得陜西省地方金融監(jiān)督管理局的行政批準(zhǔn),公司未能繼續(xù)收購(gòu)大同開發(fā)區(qū)陽(yáng)光小額貸款(下稱“陽(yáng)光小貸”)的9.45%股份。同時(shí),達(dá)飛控股有意出售已持有的陽(yáng)光小貸10.03%股份。

根據(jù)達(dá)飛控股此前公告,合計(jì)收購(gòu)陽(yáng)光小貸19.48%股權(quán),價(jià)格為5844萬(wàn)元。而今,在新三板掛牌的陽(yáng)光小貸市值僅剩2.2億元。由此計(jì)算,達(dá)飛控股通過出售陽(yáng)光小貸10.03%股份最多獲益2206.6萬(wàn)元。

那么,同樣作為小額貸款牌照,為何售價(jià)有差距?

金融科技專欄作家肥皂指出,從一定程度上來講,小貸公司有一定的業(yè)務(wù)限制和地域限制,實(shí)繳注冊(cè),業(yè)務(wù)規(guī)模都不同。最為重要的一點(diǎn),在小貸公司掛牌出售的時(shí)候,買方還要重點(diǎn)參考小貸公司的“過往業(yè)績(jī)”,如果小貸公司的資產(chǎn)質(zhì)量不高,或者之前的逾期、壞賬過多,都會(huì)影響小貸公司的“售價(jià)”。拿鑫源小貸來說,其經(jīng)營(yíng)范圍僅可在山東省蓬萊市區(qū)域內(nèi)辦理各項(xiàng)小額貸款業(yè)務(wù),業(yè)務(wù)模式也以線下為主,優(yōu)勢(shì)不再。而達(dá)飛關(guān)聯(lián)公司則傳出因違法被立案的消息。

03

依賴傳統(tǒng)線下模式

小貸行業(yè)分化加劇

小貸公司在國(guó)內(nèi)發(fā)展時(shí)間不長(zhǎng),但被視為我國(guó)金融市場(chǎng)的補(bǔ)充部分,在服務(wù)三農(nóng)與小微實(shí)體經(jīng)濟(jì)中發(fā)揮了重要作用。根據(jù)央行發(fā)布的數(shù)據(jù),截至2019年9月末,全國(guó)共有小額貸款公司7680家,貸款余額9288億元。

對(duì)于不少企業(yè)來說,相較消費(fèi)金融、第三方支付等高門檻牌照,小貸牌照更容易獲得,使其成為各企業(yè)布局金融業(yè)務(wù)的第一步,牌照價(jià)格一度飆升。

但這兩年,互聯(lián)網(wǎng)金融、消費(fèi)金融迅速發(fā)展,行業(yè)競(jìng)爭(zhēng)加劇,傳統(tǒng)的小額貸款公司逐漸掉隊(duì),行業(yè)分化加劇。

肥皂指出,面對(duì)金融行業(yè)客戶群體下沉、銀行線上業(yè)務(wù)比重增加等外因擠壓,小貸公司原本的業(yè)務(wù)失去市場(chǎng)。加上之前的業(yè)務(wù)模式較為傳統(tǒng),依賴于線下展業(yè),線下風(fēng)控。但現(xiàn)在的小額貸款行業(yè)都是基于互聯(lián)網(wǎng)技術(shù)帶來的“線上借款”。不管是消費(fèi)金融、助貸,都是通過互聯(lián)網(wǎng)、大數(shù)據(jù)風(fēng)控開展的,并且多采用場(chǎng)景借貸,信用貸款。而小貸公司最大的弱勢(shì)就是“技術(shù)含量”不高,依賴原有的業(yè)務(wù)模式。

最嚴(yán)重的,還是小貸公司本身業(yè)務(wù)限制較多。不準(zhǔn)跨區(qū)域經(jīng)營(yíng)、融資杠桿率低,一直都是小貸公司的枷鎖。

因此,行業(yè)分化就此產(chǎn)生。能夠成功轉(zhuǎn)型的小貸公司,存活、壯大的機(jī)會(huì)還在。但更多的中小小貸公司,只有消亡或被取締。僅2019年下半年,寧夏就取消30家小額貸款公司經(jīng)營(yíng)資格。4月14日,福建省地方金融監(jiān)督管理局通報(bào)稱,轄區(qū)內(nèi)第二批21家小額貸款公司年度考核評(píng)價(jià)結(jié)果均為不合格。河南、吉林、湖南、四川、安徽等也清退或取締了多家小貸公司。

但從國(guó)家層面看,小貸公司仍然是金融系統(tǒng)的重要組成部分,備受關(guān)注。2019年9月,銀保監(jiān)會(huì)普惠金融部發(fā)文稱,已計(jì)劃對(duì)網(wǎng)絡(luò)小額貸款實(shí)施差異化監(jiān)管。 我們希望在國(guó)家和行業(yè)努力下,小貸行業(yè)能迎來新的春天。