瀚華小額貸款公司(瀚華小額貸款公司)

0″>

本文共字,預計閱讀時間。

近日,助貸市場流傳一份名為《關于聯合貸款模式征求意見的通知》,點燃了大家對于現金貸和消費金融平臺的擔憂。雖然此消息尚未獲得官方證實,但在互聯網金融監管不斷收緊的背景下,助貸機構對牌照的渴求一直在上升,不少互聯網借貸機構就將目光放到網絡小貸牌照上。

在2017年,網絡小貸牌照發放明顯加速,今年前7個月的牌照發放數量已經接近去年全年。截至7月底,全國累計已經發放網絡小貸牌照153張。本文將對國內網絡小貸的最新現狀、股東背景、地域分布等進行詳細解讀。

一、網絡小貸總體情況

1.全國小貸現狀

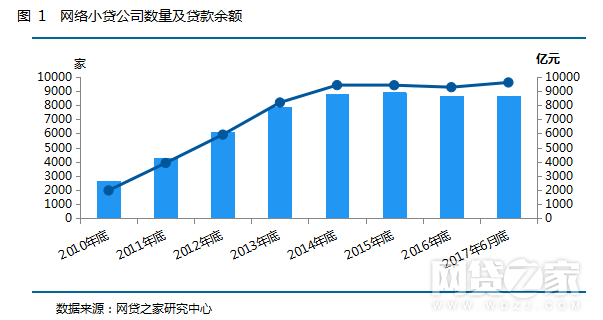

根據中國人民銀行公布的小額貸款數據報告顯示,截至2017年6月末,全國共有小額貸款公司8643家,貸款余額9608億元,上半年人民幣貸款增加313億元。從近幾年的小貸公司的發展狀況來看,雖然在2014年之前小貸公司迎來了高速發展的階段,但2015年之后小貸公司發展開始走下坡路,公司數量和貸款余額均開始逐年下降,不過截至2017年6月底,小貸公司雖然數量仍在下降,但貸款余額迎來了久違的回升。從貸款余額來看,主要是因為廣東和重慶小貸公司的貸款余額大幅上升引起全國小貸公司的貸款余額上升,而廣東和重慶是網絡小貸的聚集重地,全國貸款余額的上升可能與網絡小貸的興起和迅速發展有關。如根據中國證券投資基金業協會公布的數據顯示,阿里小貸和阿里微貸的螞蟻借唄、花唄項目2017年上半年共發行39只小額貸款類專項計劃,總規模達958億元。

2.網絡小貸地域分布

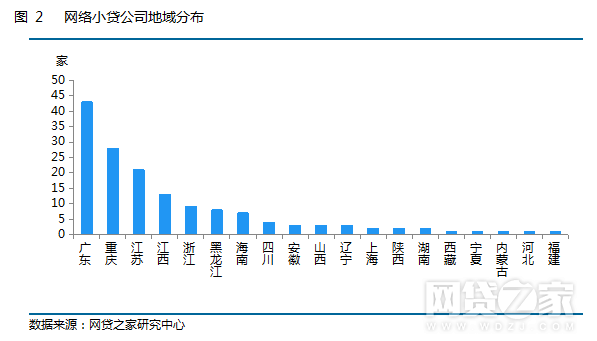

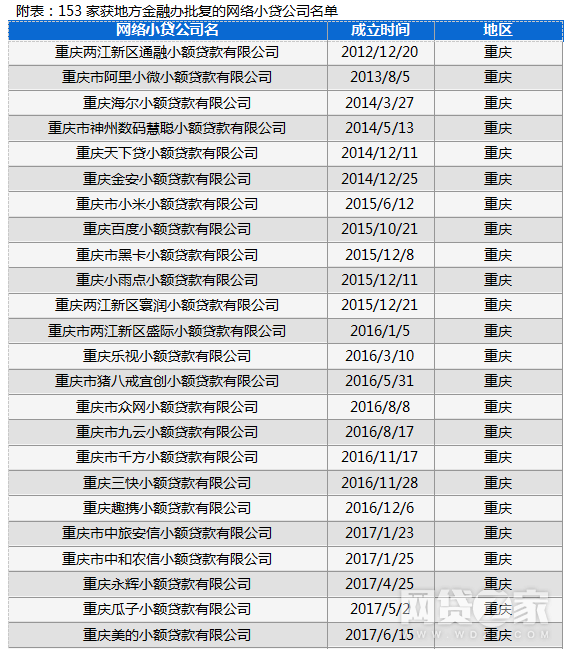

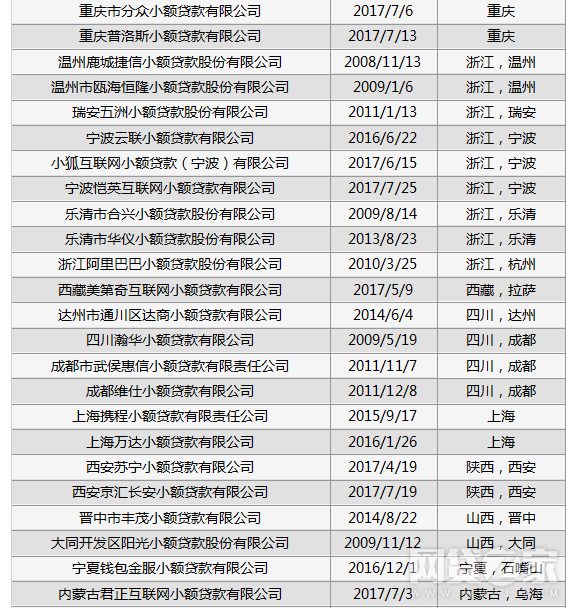

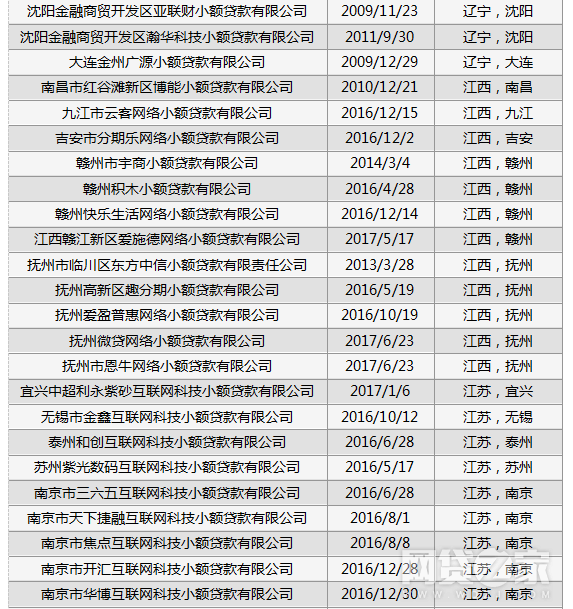

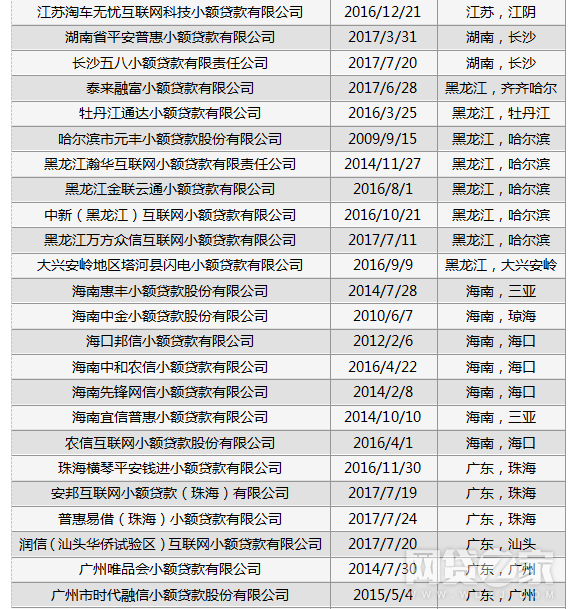

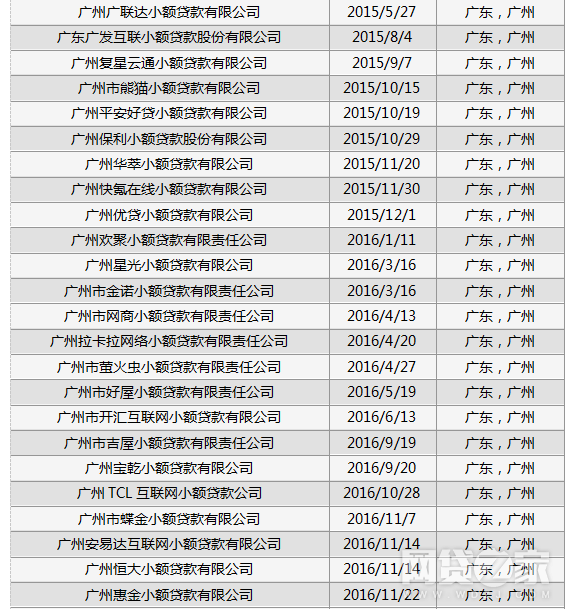

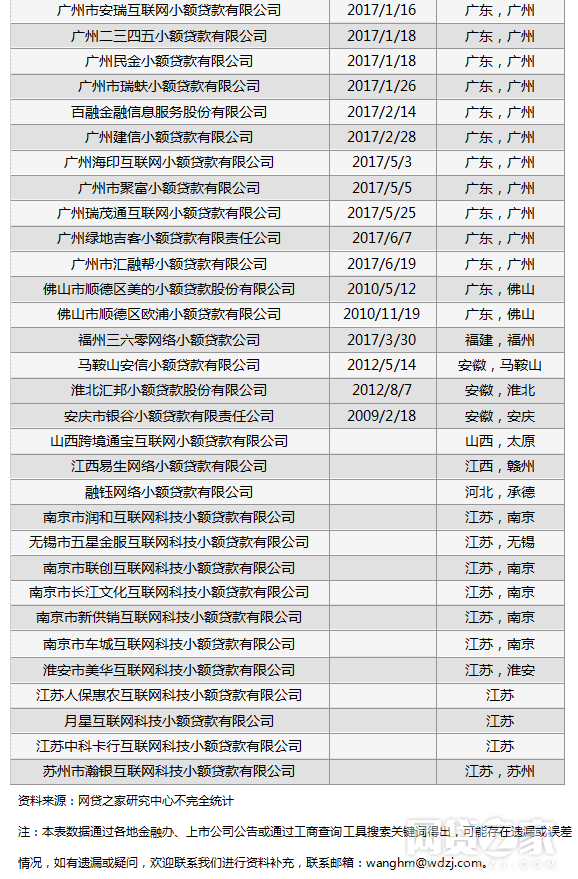

據網貸之家研究中心不完全統計,截至2017年7月底,全國共批準了153家網絡小貸牌照(含已獲地方金融辦批復未開業的公司),主要分布在19個省市,有29家是早期成立的傳統小貸將經營范圍變更為網絡小貸。其中廣東省最多,有43家;其次是重慶市,有28家;江蘇省和江西省分別排名第三和第四,分別有21家和13家;浙江省有9家,排名第五;其余省市分別有1-8家。另外,根據江西金融辦官網公布,有3家網絡小貸公司審批已處于專家評審階段。總體來看,相比2016年,不少省份開放了網絡小貸試點,實現零的突破,甚至偏遠地區也開放了網絡小貸牌照試點,如內蒙古和西藏。

3.近年網絡小貸公司新增數量情況

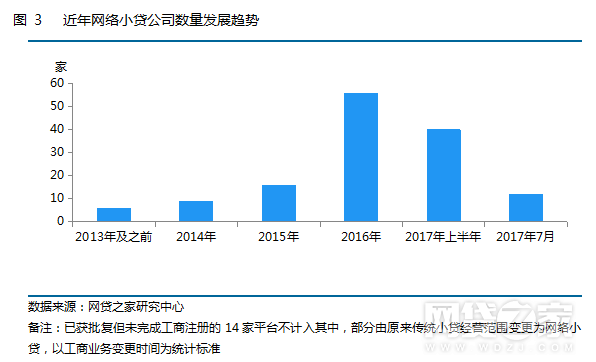

從近年網絡小貸公司的新增情況來看,2016年以后網絡小貸公司迎來了快速增長的時代,公司數量激增。據網貸之家研究中心不完全統計,從2017年年初至今,新成立的網絡小貸數已達52家(不含雖獲地方金融辦批復但未完成工商登記),幾乎與2016年全年的新增數量持平,僅7月份就有12家網絡小貸公司陸續成立。從目前來看,雖然在今年2月份,銀監會提示了網絡小貸的風險,稱在網絡小貸尚未出臺全國性的意見和辦法之前,希望各地能夠慎重批設,但從網絡小貸公司成立速度來看,各地網絡小貸設立熱度仍不減,可能與各地政府希望通過網絡小貸試點來吸引更多強背景的企業進駐本地,拉動全省市經濟增長有關。

二、網絡小貸背景情況

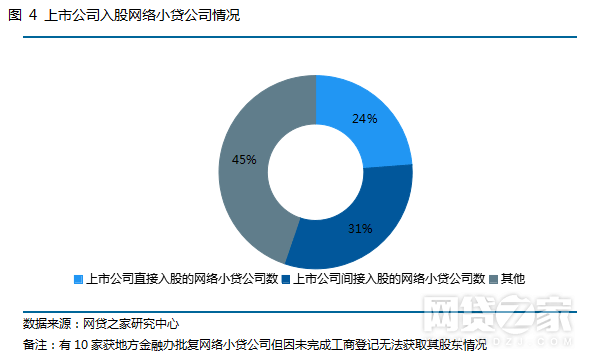

據網貸之家研究中心不完全統計,截至2017年7月底,在可獲取股東情況的143家網絡小貸公司中有79家為上市公司背景,是由上市公司直接或間接入股,占樣本總數的55%。其中有34家網絡小貸公司是由上市公司直接出資設立,占獲網絡小貸牌照公司總數的24%;有44家網絡小貸公司是由上市公司間接入股設立,占獲網絡小貸牌照公司總數的31%。

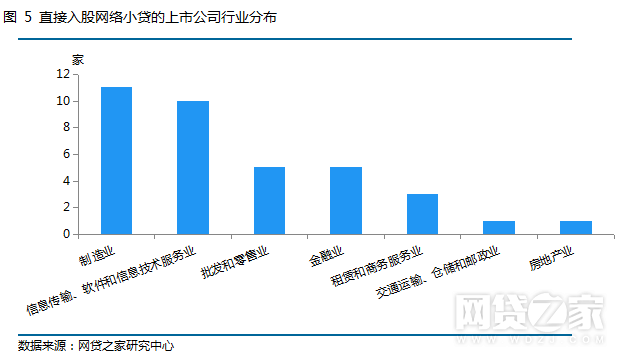

以上市公司直接出資入股的34家網絡小貸公司為樣本,并根據證監會公布的《2017年1季度上市公司行業分類結果》,其中所屬行業為制造業投資設立網絡小貸公司的上市公司最多,有11家;其次是信息傳輸、軟件和信息技術服務業,有10家上市公司投資設立網絡小貸公司;行業屬性為批發和零售業及金融業分別有5家上市公司投資設立網絡小貸公司。可見出資設立網絡小貸的企業主要來自于實體公司。

三、P2P平臺和助貸平臺涉足網絡小貸情況

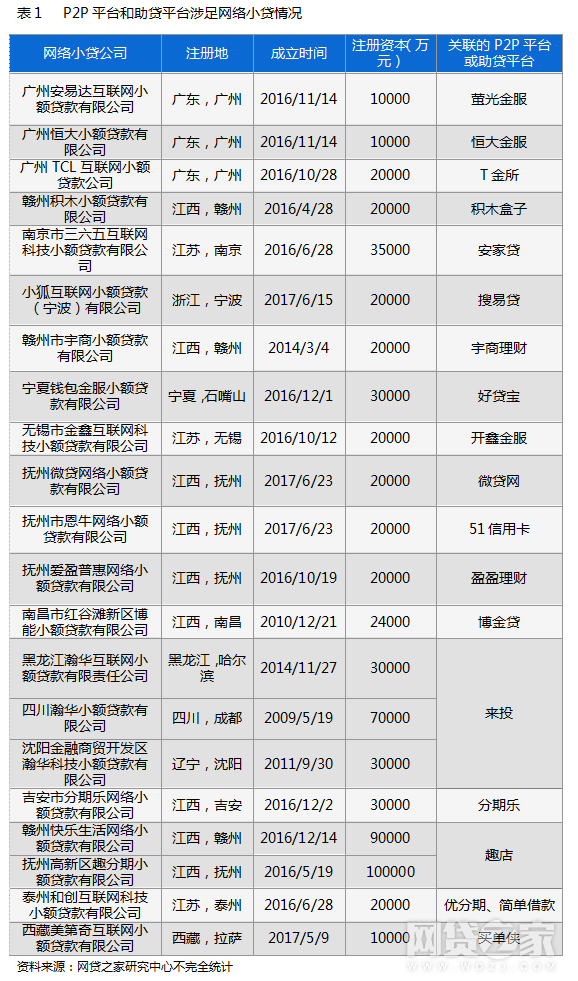

自2016年8月24日P2P網貸限額令的出臺,大額標平臺開始尋求其他途徑對接大額標,雖然各地金融辦對網絡小貸同一借款人的貸款額度也做出了限制,但與P2P網貸行業的硬性額度指標相比,彈性更大。因此越來越多的P2P網貸平臺選擇成立網絡小貸公司,消化大額標的,以規避監管合規要求。

據網貸之家研究中心不完全統計,全國共有18家P2P網貸平臺或助貸平臺通過其運營主體公司或關聯企業獲得了21張網絡小貸牌照,其中來投的母公司瀚華金控獲得了3張網絡小貸牌照,分期平臺趣店也獲得了2張網絡小貸牌照。從這18家平臺來看,既有上市公司和P2P網貸平臺希望通過獲得網貸小貸牌照擴大業務范圍,進一步布局互聯網金融,也有助貸平臺希望通過獲得網絡小貸牌照以合規的方式開展業務。

從地域分布來看,江西省有9家網絡小貸公司是由P2P網貸平臺或助貸機構或其關聯機構發起設立的網絡小貸公司,可以看出由互聯網金融平臺發起設立的網絡小貸公司主要集中在江西省。

四、總結

隨著監管層對于互聯網金融的監管收緊,對互聯網借貸的資質要求將越來越嚴,目前市場上存量的現金貸和消費分期平臺業務發展將受到政策影響。獲取相應牌照資質,提前規避政策風險將是這些平臺不得不做的事,而網絡小貸和消費金融公司牌照目前看則最為適合。而相比消費金融公司牌照的高門檻,未來網絡小貸將變得炙手可熱,牌照價值將進一步提升。

0″>

以上信息我們將會嚴格保密,報名結果以官方通知為準,感謝您對未央網的信任與支持!

非常感謝您的報名,請您掃描下方二維碼進入沙龍分享群。

非常感謝您的報名,請您點擊下方鏈接保存課件。

點擊下載金融科技大講堂課件

0″>[Source]