車貸合同銀行會給我嗎(車貸銀行貸款合同丟了怎么辦)

合同上面除了購車款以外多出了好幾項付款內容,而楊先生本人并不知道這些費用是什么,這讓楊先生很生氣,本來自己買這個車價格就給的高,還要給這么多不知道是什么的費用。

于是楊先生找到了我們希望可以將他的故事寫出來,能找回一些損失最好,即使不能也能給其他消費者提個醒。

×

02

購車

圖上的內容是楊先生發在且說金融行業群里的購車借款金額說明,借款總金額是20萬,其中購車貸款163101元,購車附加費用借款36899元(包括保險融資金額3024元、GPS費用1800元、經銷商服務費12500元、其他費用19575元)。

圖片一出,立馬有人發現了問題所在,貸款利率沒有算。

按照合同額來算,被收了18個點,具體的貸款利率需要看楊先生的征信情況,是不是黑戶。

楊先生表示自己不是黑戶,不過那個時候大學剛畢業,沒有穩定的收入,所以銀行流水不太好,沒有辦法去銀行貸款,便在朋友的介紹下,在58金融上面貸款購車。

購車時對方并沒有明確表示借款的利率是多少,后來楊先生給當時辦理的業務員打電話,對方表示當時利息是一分多,用的是和美利車金融差不多的套路,他們業務員在進入公司培訓時說的是7、8厘,做了之后發現不是那么回事。

×

03

“面簽”

銀行的利息是最低的,貸款也是最穩健的,這個大家都知道,但是銀行的款也不是誰都能貸的,需要有穩定的收入和銀行流水以及良好的征信才可以。大學剛畢業的楊先生就是因為銀行流水的問題被“拒之門外”。

此時,楊先生的“朋友”表示可以給他找一個能辦下來的,然后就找了一個濰坊市里宣稱是58金融的業務員,說可以在58金融平臺上為楊先生辦理貸款,以當時的情況可以在短時間內發放貸款,這對于楊先生來說無疑是個好消息。

很快便跟對方敲定,溝通貸款購車事宜。

楊先生選中的車是一輛價值24萬元的2015款奧迪A6L小轎車,首付需要支付7萬多元,還需貸款16萬3千元,也就是說需要在58金融上面貸款的總額是16萬3千元。

確定好金額之后,58的業務員拿來了很多空白合同讓楊先生簽。

在買賣時,一般都是賣家將基本信息填寫好,包括產品、型號、配置、價格、賣方信息等,填好之后再交于買方填寫個人購買信息,業務員直接將空白合同拿來楊先生雖覺得奇怪,但考慮到介紹人是自己的朋友,58又是一個大平臺,不至于坑自己,便同意并遵循對方“制定”的流程,開始簽署合同。

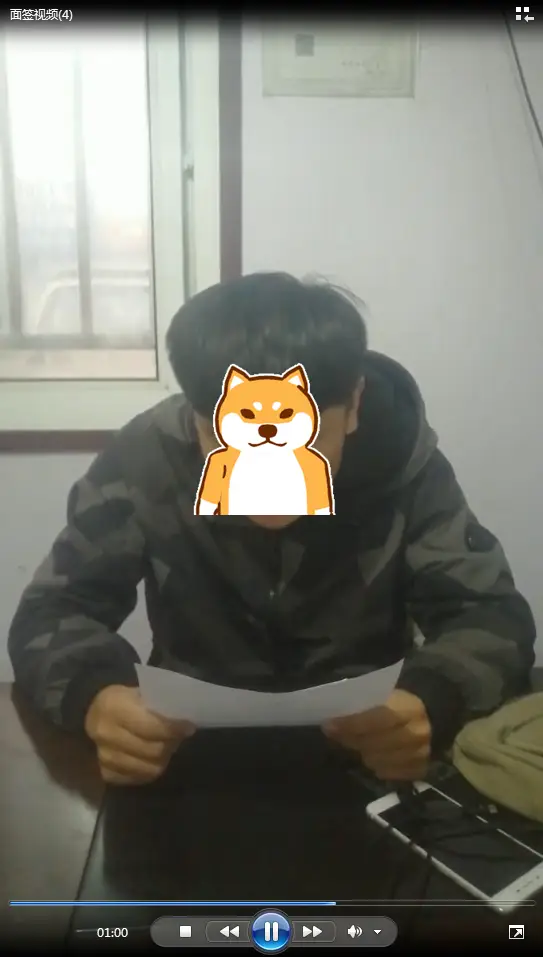

對方拿來空白合同之后,便開始為楊先生拍攝視頻。

楊先生對此不解,對方解釋說:本次合同簽訂采用“視頻面簽”的形式。

所謂面簽,就是當面簽訂合同,是購車、購房者在辦理商業貸款的時候,憑有效證件到銀行,辦理面談和簽字手續,是商業貸款中至關重要的環節;其次,需要買賣雙方親自到場,帶好并確認相關資料。

從楊先生提供的面簽視頻來看,整個內容就是楊先生將合同讀了一遍,既沒有核對貸款資料,也沒有拍攝簽字的場面,甚至對方都沒有出境。面簽過程更像是一場貸款自述。

且說金融請楊先生將當時面簽的合同出示一下,楊先生發來了一張“視頻面簽話術”。

表示這張“視頻面簽話術”就是當時所謂的“合同”,整個視頻內容,就是楊先生將這張話術單念了一遍,真正的合同直到將車子開走了楊先生都沒有見到。

直到美利車事件之后,楊先生在公眾號上面察覺事情不對勁,打電話給58客服,要求對方將完整的合同發過來,這才得見合同“廬山真面目”。

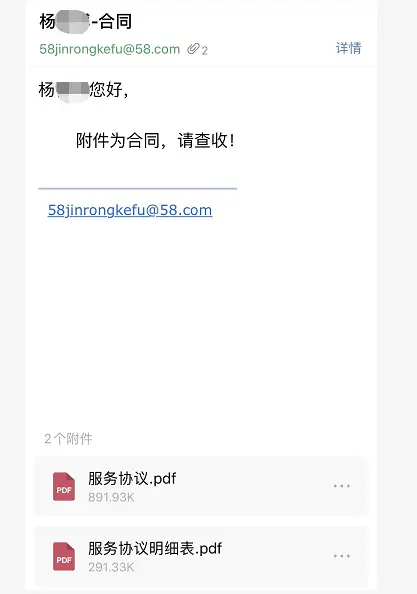

(除服務協議明細外,還有一份服務協議,兩份協議承租人簽字除皆是采用的電簽)

×

04

“貨不對款”

合同簽訂的時間是2019年10月28日,車子的型號是2015款奧迪A6L,除了首付的7萬7,剩下的16萬3千元,分期還款,共36期,月供6315元,貸款的機構是58金融,還款賬戶則是新網銀行,兩者之間應是建立了合作關系,真正的出資方是新網銀行。

首付實則是收了10萬元。對方以保險融資費和車輛安全保障服務費、其他費用(技術服務費、代辦服務費、GPS費用)為由共收取了3萬元左右。

楊先生說所有的費用算下來車子的總金額在32萬左右。

32萬放到現在也能買一個不錯的新車了,然而高昂的價格并沒有買來舒適的用車體驗。

拿到車子的第二年,車燈便因為密封性差進水了,將模板燒了。

車子開到12萬公里時,輪胎又出了問題,楊先生將車子開去了維修店,讓其將車子檢查檢查,看看還有沒有哪里有問題。

好家伙!還真檢查出了問題,這輛奧迪車當時已跑12萬公里,然而維修人員檢測到車子的實際公里數是16萬公里,但楊先生在車子到手的第三天就拍過一張公里數的照片,上面清晰表示只有8萬公里,也就是說楊先生的這輛車在出售之前就被調過表,實際公里數少了4萬公里。

GPS也沒有安裝,當時被收取的gps費用是1800元。

小編請楊先生提供了他的駕駛證,放入“車貸在線”APP查詢了車子的基本情況,這一查又出現了問題。

將該車輛識別代號及上牌日期放入APP之后,可以看到查詢結果顯示這輛車為“2014款 奧迪A6L 30 FSI舒適型”,而雙方簽訂的合同上明確表示是2015款,明顯“貨不對款”,欺騙消費者。

不僅如此,大家有仔細看服務協議明細表嗎,上面清楚的寫到楊先生與伍捌(深圳)融資租賃有限公司簽署《服務協議》,說明這份協議并不是購車合同,而是融資租賃合同,合同的類型都是錯的,不知道這是不是當初58金融拿空白合同給楊先生,不愿意簽署正規合同的原因所在。

細細想來,融資租賃的利息和收費標準通常是高于常規購車的,如果對方一開始就是按照融資租賃的模式為楊先生辦理手續及貸款流程,那么利息高、收費項目多似乎就說得通了。

楊先生知道自己被坑了之后,懊惱之余,想著能夠通過投訴為自己維權,找回一些損失,然而各方機構都是踢皮球、打太極,沒有得到任何實質性的解決。

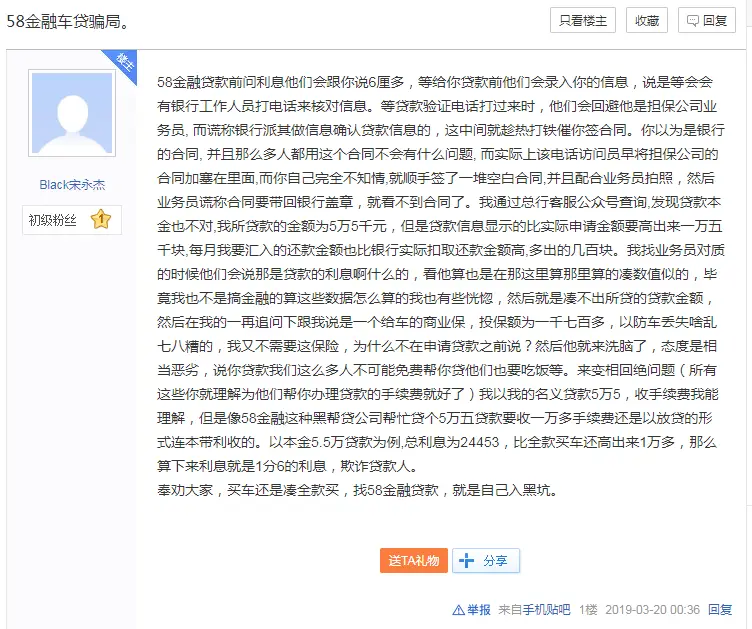

楊先生的情況不是個例,有人有著同樣的遭遇。出于對平臺的信任,沒有仔細校對中間資料及環節,稀里糊涂就簽訂了一堆空白文件,并配合業務員拍照、拍視頻,然后業務員謊稱合同要帶回銀行蓋章,就看不到合同了,之后都是58單方操作,費用并未通過當事人認可。最后通過銀行公眾號查詢比實際申請金額要高出來很多,與當初業余員所承諾的完全不相符,找對方校對便以利息、保險、服務費、GPS等收費項目“湊數”。整個利息算下來就是以放貸的形式連本帶利收的。

(圖片來自百度貼吧)

楊先生屬于較早一批買二手車的人,現在的商家出售二手車也會收取相應利息,但是提點都不會那么高,楊先生的利率核算下來已經達到17個點左右,即使是在2019年這個額度的費用收取也是不合理的,況且中間還存在捆綁險費保險、惡意調表、收取高額中間服務費、貨不對款等問題,楊先生維權合規合理,希望相關的機構及平臺可以及時予以回應,給消費者一個答復。

(本文案例及素材由楊先生提供,且說金融整理發布)