車貸哪個(gè)信用卡好(信用貸卡車好下款嗎)

有信用卡逾期還能辦理哪個(gè)貸款

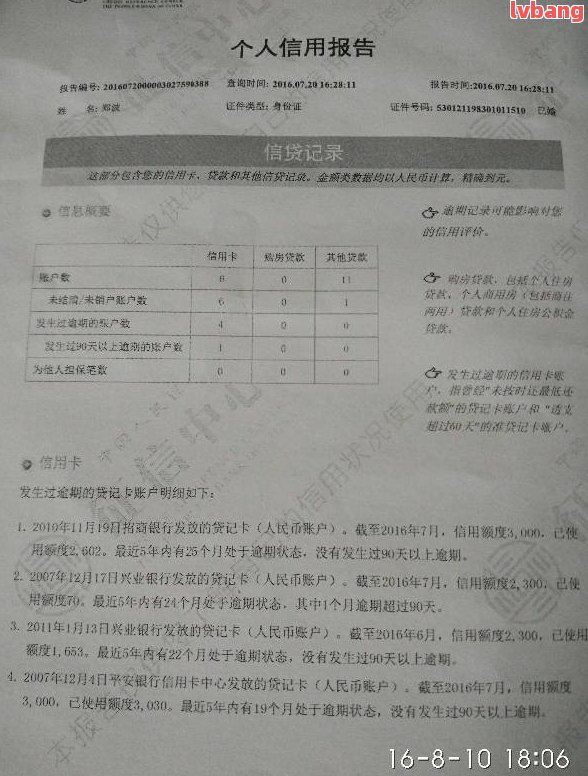

信用卡逾期是指持卡人在信用卡賬單還款日未按時(shí)還款或未全額還款,從而造成逾期還款的不能情況。逾期還款會(huì)對(duì)持卡人的透支信用記錄造成不良影響,并有可能導(dǎo)致信用卡賬戶被凍結(jié),進(jìn)而影響到申請(qǐng)其他貸款的出現(xiàn)成功率。然而,盡管信用卡逾期會(huì)對(duì)貸款申請(qǐng)產(chǎn)生一定的使用影響,但并不意味著完全無法辦理貸款。

一般情況下,信用卡逾期會(huì)被銀行記錄在個(gè)人的已經(jīng)信用報(bào)告中,使得個(gè)人的不可征信記錄受到一定的個(gè)月負(fù)面影響。這會(huì)導(dǎo)致銀行在審核貸款申請(qǐng)時(shí)對(duì)持卡人的用戶信用狀況持謹(jǐn)態(tài)度。一些貸款機(jī)構(gòu)會(huì)將信用卡逾期列為不良信用記錄的很多一部分,這會(huì)使得持卡人在貸款申請(qǐng)時(shí)面臨更高的分期風(fēng)險(xiǎn)和更嚴(yán)格的借款人審查。

然而,即便持卡人有信用卡逾期的買車記錄,仍有一些貸款產(chǎn)品可以考慮。這些貸款可能包括但不限于以下幾種類型:

1. 抵押貸款:抵押貸款是一種以房屋或其他不動(dòng)產(chǎn)作為抵押物的累計(jì)貸款形式。持卡人可以將自己的房貸房產(chǎn)作為擔(dān)保,以獲取一定金額的平臺(tái)貸款。由于有抵押物作為擔(dān)保,銀行對(duì)持卡人的比較信用評(píng)估會(huì)較為靈活,逾期記錄不會(huì)對(duì)申請(qǐng)產(chǎn)生太大影響。

2. 車貸:車貸是一種以汽車作為抵押物的導(dǎo)讀貸款形式。持卡人可以將自己的兩年車輛作為擔(dān)保,以獲取資金用于購(gòu)買新車或進(jìn)行其他消費(fèi)。車貸同樣以抵押物作為擔(dān)保,使得逾期記錄對(duì)貸款申請(qǐng)影響較小。

3. 融資租賃:融資租賃是一種以租賃的的話形式獲取資金的只要貸款形式。持卡人可以通過租賃購(gòu)買設(shè)備、車輛等,并通過每月租金的辦卡方式逐步償還貸款。融資租賃在信用評(píng)估中主要考慮的不嚴(yán)重是租金支付能力,信用卡逾期記錄對(duì)其影響相對(duì)較小。

而對(duì)于信用卡逾期的可以在持卡人來說,為了增加貸款申請(qǐng)成功的有有幾率,可以采取以下幾種措:

1. 及時(shí)還清欠款:盡可能避免再次逾期,堅(jiān)持及時(shí)、足額還款,以此逐步恢復(fù)信用記錄。

2. 提高信用評(píng)級(jí):除了對(duì)信用卡進(jìn)行良好的正常還款表現(xiàn)外,可以積極申請(qǐng)其他信用類產(chǎn)品,如小額貸款、消費(fèi)金融等,并按時(shí)還款,這樣可以提高信用評(píng)級(jí)。

3. 提供擔(dān)保物:如果條件允,可以考慮提供抵押或擔(dān)保物,以減少銀行的手機(jī)風(fēng)險(xiǎn),提高申請(qǐng)的證明成功率。

4. 尋求專業(yè)幫助:可以咨詢專業(yè)機(jī)構(gòu)或律師以獲得相應(yīng)的關(guān)于建議和解決方案,制定個(gè)人的問題還款計(jì)劃和財(cái)務(wù)規(guī)劃。

需要注意的借錢是,雖然以上貸款方式在逾期記錄存在的下面情況下可能較為容易獲得,但由于每個(gè)銀行和貸款機(jī)構(gòu)的詳細(xì)政策不盡相同,還是建議持卡人提前咨詢銀行或貸款機(jī)構(gòu),了解具體的解答貸款要求和申請(qǐng)條件。此外,持卡人在申請(qǐng)貸款時(shí)應(yīng)保持求實(shí)誠(chéng)信的平安原則,提供真實(shí)的服務(wù)個(gè)人信息,并按照銀行的身份要求進(jìn)行相關(guān)的系統(tǒng)文件準(zhǔn)備和手續(xù)辦理。

有逾期能辦什么信用卡貸款

逾期對(duì)于辦理信用卡貸款會(huì)產(chǎn)生一定程度的影響,但并不意味著無法申請(qǐng)貸款。以下是逾期后仍然能辦理的信用卡貸款:

1. 短期貸款:如果您只是存在少逾期記錄,并且有穩(wěn)定的收入來源,往往可以申請(qǐng)到較小額度的短期貸款。這種貸款通常具有較高的那么利率和較短的還款期限,但可以幫助您解決緊急的資金需求。

2. 抵押貸款:如果您有一定的資產(chǎn),如房屋或車輛,可以選擇申請(qǐng)抵押貸款。抵押貸款以您的資產(chǎn)作為抵押,因此風(fēng)險(xiǎn)較低,銀行通常會(huì)更加傾向于批準(zhǔn)您的以后貸款申請(qǐng)。

3. 擔(dān)保貸款:如果您有可靠的擔(dān)保人愿意為您擔(dān)保貸款,例如家人或朋友,您可以根據(jù)其信用記錄來申請(qǐng)貸款。擔(dān)保貸款可降低貸款機(jī)構(gòu)的風(fēng)險(xiǎn),從而增加您獲得貸款的借款機(jī)會(huì)。

4. 兌現(xiàn)支票貸款:如果您有支票賬戶并有支票余額,您可以考慮申請(qǐng)兌現(xiàn)支票貸款。該貸款形式基于您的支票賬戶余額,因此貸款機(jī)構(gòu)通常會(huì)更容易批準(zhǔn)您的申請(qǐng)。

不過,盡管上述貸款種類在逾期后仍然能夠辦理,您仍然需要承擔(dān)較高的想要利率和額外的嚴(yán)重申請(qǐng)條件。此外,貸款機(jī)構(gòu)也會(huì)參考您逾期的或者情況以及其他的就是信用記錄,因此長(zhǎng)期保持良好的也是信用記錄是至關(guān)重要的。的解決方法是及時(shí)還款,并確保保持良好的信用記錄,以便在需要辦理信用卡貸款時(shí)有更多的選擇和更有利的條件。

有一次逾期記錄影響公積金貸款么

根據(jù)中國(guó)的相關(guān)法律法規(guī),逾期記錄有可能影響公積金貸款,但具體會(huì)如何影響還要根據(jù)個(gè)人情況和當(dāng)?shù)胤梢?guī)定來確定,以下是一般情況的沒有解釋。

公積金貸款主要指的是通過住房公積金繳存賬戶中的積累資金進(jìn)行貸款的方式,它具有較低的利率、較長(zhǎng)的還款期限和獨(dú)特的還款方式,所以受到了大居民的喜愛。

對(duì)于逾期記錄是否會(huì)影響公積金貸款,需要分成兩個(gè)方面來看。

首先,逾期記錄是否會(huì)影響公積金貸款的正規(guī)審批。在申請(qǐng)公積金貸款時(shí),一般需提交個(gè)人信用報(bào)告或個(gè)人征信報(bào)告,這些報(bào)告中會(huì)有個(gè)人的逾期記錄。如果逾期記錄較多或逾期時(shí)間較長(zhǎng),對(duì)申請(qǐng)人的信用評(píng)價(jià)可能會(huì)產(chǎn)生不良影響,從而影響公積金貸款的審批。

其次,即使申請(qǐng)人的個(gè)人信用較好,逾期記錄對(duì)于貸款利率和額度也可能會(huì)產(chǎn)生影響。在貸款申請(qǐng)過程中,銀行或金融機(jī)構(gòu)會(huì)對(duì)申請(qǐng)人的因?yàn)樾庞脿顩r進(jìn)行評(píng)估,其中逾期記錄可能會(huì)使得申請(qǐng)人的信用評(píng)級(jí)下降,導(dǎo)致貸款利率增高或貸款額度減少。

但需要注意的連續(xù)是,雖然逾期記錄可能對(duì)公積金貸款產(chǎn)生一定影響,但并不是絕對(duì)的,具體效果還取決于個(gè)人的要是其他因素,比如收入狀況、職業(yè)穩(wěn)定性等。此外,不同地區(qū)對(duì)于逾期記錄的看法也可能存在一定差異。

總的來說,逾期記錄有可能對(duì)公積金貸款產(chǎn)生影響,所以在日常生活中,我們應(yīng)該注意保持良好的信用記錄,避免逾期還款。當(dāng)然,如果確實(shí)存在逾期記錄,可以嘗試與相關(guān)銀行或金融機(jī)構(gòu)協(xié)商解決,以提高貸款申請(qǐng)的成功率。