貸款公司都有哪些(貸款公司有權利凍結銀行卡嗎)

一、看哪些財務指標

財務指標的觀察,必須基于對于企業的觀察,要結合企業的經營來理解。

如果脫離了這些東西,財務指標就成了天馬行空的教條了。

譬如,輕資產型的企業,這樣的企業凈資產收益率往往會比較高,但這樣的企業債務也必然多,你就要關注他的還債能力,從流動比例,速動比例,到未來現金流對于長期負債的覆蓋能力情況;

重資產型的企業,你必須關注他的折舊,企業必須預留足夠的資金在生產設備折舊完報廢的時候來做資產的更新。

連鎖類的企業你要關注他的單店利潤率,尤其是新開店的利潤率水平變化情況;

關注企業的資本開支速度,能否跟他的現金流匹配。

很多開連鎖的,不斷地開新店,資本開支很大,而單店平均收入卻快速下降,成本快速上升,很多店子出現虧損,一旦規模大到某個程度時,企業會出現現金流無法支撐正常運營的情況。

又譬如資源類等周期性行業的企業,你可能要從較長的時間維度來看很多年的毛利率變化狀況,看看企業在經濟周期低潮的時候的盈利能力,以防自己在行業景氣的時候介入,然后行業的景氣度開始下滑。

要關注企業的成本,假如在經濟低潮期,還能否盈利,也要重點關注企業的財務安排能力,能否有足夠的過冬準備。

再譬如制造型的企業,你必須非常關注企業的成本構成,根據宏觀經濟狀況來分析其成本可能出現的變化情況。

企業的優勢到底在哪里,是人力成本優勢,還是原材料成本優勢,還是技術優勢還是品牌優勢等等。

制造型企業你還必須考慮規模的擴大和利潤率的變化。

大量的制造型企業往往是在規模不斷擴大,銷售收入不斷增加的時候,但實際上單位資產的利潤確實在不斷下降的。

制造型企業還必須關注可產品的替代行。

有些行業,新的產品的出現,意味著宣布老的產品的消亡。

譬如當年的傳呼機。

。

。

當然這個可能看似跟財務報表沒有關系,不過產品的被替代往往有一個過程,在企業的盈利能力、市場規模(收入)的變化可以得到一些線索。

要結合產業的實際變化來看財務報表。

消費類的企業你可能要很關注凈利潤和經營現金流之間的差額,看看企業的凈利潤的組成,看看應收帳款占了凈利潤的比例,應收帳款的周轉率、存貨的周轉率,現金中間還有多少應付帳款需要支付,多少資本開支需要開支等等。

又如金融性企業,企業規模(譬如總資產)的擴張速度變化,自有資金和桿杠資金之間的比例,業務結構、壞賬率、撥備率、企業的總資產收益率,融資成本、投資能力,還有一些專項指標等等都很重要。

等等等等。

。

。

不一而囑,上面很多財務指標有些是某個行業的特性,也有很多是絕大部分行業和商業企業的共性,大千世界,說不完的,我所懂的也非常有限。

指標的高低固然重要,但經驗的積累或許更重要,而運用之道,存乎一心,同樣的一堆數據,能夠看多深,就看你在財務和行業企業理解的功力了。

二、財務分析四大能力指標

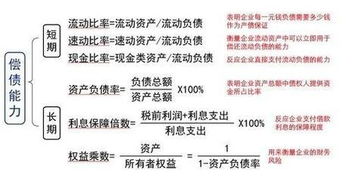

1.償債能力分析償債能力是指企業如期償付債務的能力,它包括短期償債能力和長期償債能力。

由于短期債務是企業日常經營活動中彌補營運資金不足的一個重要來源,通過分析有助于判斷企業短期資金的營運能力以及營運資金的周轉狀況。

通過對長期償債能力的分析,不僅可以判斷企業的經營狀況,還可以促使企業提高融通資金的能力,因為長期負債是企業資本化資金的重要組成部分,也是企業的重要融資途徑。

而從債權人的角度看,通過償債能力分析,有助于了解其貸款的安全性,以保其債務本息能夠即時、足額地得以償還。

2.營運能力分析營運能力分析主要是從企業所運用的資產進行全面分析。

分析企業各項資產的使用效果、資金周轉的快慢以及挖掘資金的潛力,提高資金的使用效果。

3.盈利能力分析盈利能力分析主要通過將資產、負債、所有者權益與經營成果相結合來分析企業的各項報酬率指標,從而從不同角度判斷企業的獲利能力。

4.現金流量分析現金流量分析主要通過現金流量的結構分析、流動性分析、獲取現金能力分析、財務彈性分析、收益質量分析等五個方面來分析評價企業資金的來龍去脈、融投資能力和財務彈性。

以上四個方面的財務分析指標中,償債能力是財務目標實現的穩健保證,營運能力與現金流量是財務目標實現的物質基礎,盈利能力是三者共同作用的結果,同時也對三者的增強起著推動作用,四者相輔相成,共同構成企業財務分析的基本內容

三、上市公司財務指標都有什么

每股指標: 每股收益(元) 每股收益(扣除)(元) 加權平均每股收益(元) 加權平均每股收益(扣除)(元) 每股凈資產(元) 調整后每股凈資產(元) 每股資本公積金(元) 每股未分配利潤(元) 每股現金凈流量(元) 每股經營活動現金流量(元)獲利能力: 銷售毛利率(%) 主營業務利潤率(%) 銷售凈利率(%) 總資產收益率(%) 凈資產收益率(%) 加權平均凈資產收益率(%)經營能力: 應收賬款周轉率(次) 存貨周轉率(次) 固定資產周轉率(次) 股東權益周轉率(次) 總資產周轉率(次) 營業費用率(%) 管理費用率(%) 財務費用率(%)償債能力: 流動比率(倍) 速動比率(倍) 股東權益與固定資產比率(倍) 長期負債與營運資金比例(倍) 利息保障倍數(倍)資本結構: 資產負債比率(%) 股東權益比率(%) 固定資產比率(%)發展能力: 主營業務收入增長率(%) 營業利潤增長率(%) 凈利潤增長率(%) 利潤總額增長率(%) 凈資產增長率(%) 總資產增長率(%)現金流量分析: 現金比率 經營凈現金比率 經營現金負債總額比 全部資金現金回收率 凈收益營運指數 現金營運指數 銷售現金比率

四、什么是財務指標啊?財務指標指的是什么?

財務指標是指企業總結和評價財務狀況和經營成果的相對指標;

中國《企業財務通則》中為企業規定的三種財務指標為:償債能力指標,包括資產負債率、流動比率、速動比率;

營運能力指標,包括應收帳款周轉率、存貨周轉率;

盈利能力指標,包括資本金利潤率、銷售利稅率(營業收入利稅率)、成本費用利潤率等。

五、財務指標與非財務指標區別

去百度文庫,查看完整內容>內容來自用戶:k467961739財務指標是可以用財務形式計算出來,而非財務指標無法用財務數據計算存在三類主要的非財務指標:經營、顧客和員工。

目前,經常使用的非財務指標主要包括:顧客滿意度;

產品和服務的質量;

戰略目標,如完成一項并購或項目的關鍵部分,公司重組和管理層交接;

公司潛在發展能力,如員工滿意度和保持力、員工培訓、團隊精神,管理有效性或公共責任;

創新能力,如研發投資及其結果、新產品開發能力;

技術目標;

市場份額。

財務指標如下1、變現能力比率變現能力是企業產生現金的能力,它取決于可以在近期轉變為現金的流動資產的多少。

(1)流動比率公式:流動比率=流動資產合計/流動負債合計意義:體現企業的償還短期債務的能力。

流動資產越多,短期債務越少,則流動比率越大,企業的短期償債能力越強。

分析提示:低于正常值,企業的短期償債風險較大。

一般情況下,營業周期、流動資產中的應收賬款數額和存貨的周轉速度是影響流動比率的主要因素。

(2)速動比率公式:速動比率=(流動資產合計-存貨)/流動負債合計保守速動比率=0.8(貨幣資金+短期投資+應收票據+應收賬款凈額)/流動負債意義:比流動比率更能體現企業的償還短期債務的能力。

因為流動資產中,尚包括變現速度較慢且可能已貶值的存貨,因此將流動資產扣除存貨再與流動負債對比,以衡量企業的短期償債能力。

六、上市公司常用財務指標有哪些

四大主要財務指標是指:償債能力指標、營運能力指標、盈利能力指標、企業發展能力指標。

1、償債能力指標是一個企業財務管理的重要管理指標,是指企業償還到期債務(包括本息)的能力。

償債能力指標包括短期償債能力指標和長期償債能力指標,衡量指標主要有流動比率、速動比率和現金流動負債比率三項。

2、營運能力是指企業的經營運行能力,即企業運用各項資產以賺取利潤的能力。

企業營運能力的財務分析比率有:存貨周轉率、應收賬款周轉率、營業周期、流動資產周轉率和總資產周轉率等。

這些比率揭示了企業資金運營周轉的情況,反映了企業對經濟資源管理、運用的效率高低。

企業資產周轉越快,流動性越高,企業的償債能力越強,資產獲取利潤的速度就越快。

3、盈利能力指標主要包括營業利潤率、成本費用利潤率、盈余現金保障倍數、總資產報酬率、凈資產收益率和資本收益率六項。

實務中,上市公司經常采用每股收益、每股股利、市盈率、每股凈資產等指標評價其獲利能力。

4、分析發展能力主要考察以下八項指標:營業收入增長率、資本保值增值率、資本積累率、總資產增長率、營業利潤增長率、技術投入比率、營業收入三年平均增長率和資本三年平均增長率。

拓展資料:財務指標是指企業總結和評價財務狀況和經營成果的相對指標,中國《企業財務通則》中為企業規定的三種財務指標為:償債能力指標,包括資產負債率、流動比率、速動比率;營運能力指標,包括應收賬款周轉率、存貨周轉率;盈利能力指標,包括資本金利潤率、銷售利潤率(營業收入利稅率)、成本費用利潤率等。

參考資料來源于百科《財務指標》

七、四大主要財務指標是什么

四大主要財務指標是指:償債能力指標、營運能力指標、盈利能力指標、企業發展能力指標。

1、償債能力指標是一個企業財務管理的重要管理指標,是指企業償還到期債務(包括本息)的能力。

償債能力指標包括短期償債能力指標和長期償債能力指標,衡量指標主要有流動比率、速動比率和現金流動負債比率三項。

2、營運能力是指企業的經營運行能力,即企業運用各項資產以賺取利潤的能力。

企業營運能力的財務分析比率有:存貨周轉率、應收賬款周轉率、營業周期、流動資產周轉率和總資產周轉率等。

這些比率揭示了企業資金運營周轉的情況,反映了企業對經濟資源管理、運用的效率高低。

企業資產周轉越快,流動性越高,企業的償債能力越強,資產獲取利潤的速度就越快。

3、盈利能力指標主要包括營業利潤率、成本費用利潤率、盈余現金保障倍數、總資產報酬率、凈資產收益率和資本收益率六項。

實務中,上市公司經常采用每股收益、每股股利、市盈率、每股凈資產等指標評價其獲利能力。

4、分析發展能力主要考察以下八項指標:營業收入增長率、資本保值增值率、資本積累率、總資產增長率、營業利潤增長率、技術投入比率、營業收入三年平均增長率和資本三年平均增長率。

拓展資料:財務指標是指企業總結和評價財務狀況和經營成果的相對指標,中國《企業財務通則》中為企業規定的三種財務指標為:償債能力指標,包括資產負債率、流動比率、速動比率;營運能力指標,包括應收賬款周轉率、存貨周轉率;盈利能力指標,包括資本金利潤率、銷售利潤率(營業收入利稅率)、成本費用利潤率等。

參考資料來源于百科《財務指標》