重慶瀚華小額貸款公司(重慶瀚華小額貸款公司利息)

在世俗偏見中 自我成長 (總是在“試錯”)

在信貸困境中 尋求突破 (總是在“逆襲”)

—— 中國小貸機構真實寫照

一、小貸運營管理——首先需要的是重建“概念”

思考:什么是信貸?

信貸就是借錢給別人?

用錢滿足別人的資金需求?

雙方認同基礎上的交易行為?

信用基礎上的資金流動?

提前透支,享用資金?

——每個人對“信貸”都有不同的理解,你的答案?

(一)從根本上重新認識信貸,才能避免信貸誤區

信貸是資金有償的讓渡—— 是一種正大光明的商業交易

信貸交易需要依附到“人”和“事”上,并非依附到“資產”上!

信貸交易一般需要產生增值才更加安全。

(二)小貸(small)與微貸(micro): 不應模糊的概念!

國際上是嚴格區分小額信貸市場的,因為小額信貸市場與中小企業信貸市場(中間市場)有不同的管理技術,不能混淆!

中國新成立的大多數小額貸款公司其實是“中間市場”金融服務機構,中間市場金融正符合中國如火如荼的小貸發展情況。

小額信貸與中間市場業務都屬于普惠金融體系組成部分,都應該發展。

(三)小貸機構的典型模式——基于自身資源,都能發展好

(四)中國市場的主要特點思考

1)傳統金融機構留下的巨大的空白市場

中型、小型、微型企業、個人……金融壓抑現象超過許多落后國家

2)缺人、缺技術、缺基礎環境、缺金融市場的融通

3)有激情、有智慧

“人民,是一切信心的源泉!”——溫總理

4)銀行的“下移現象”與民營小貸的策略

永遠放低身段、只做自己擅長的!

5)國際機構進入現象

顯赫背景、巨資、連鎖(法國美信、新加坡富登、亞聯財…)

一方面,啟動民資、逐步放開是大勢所趨;另一方面,“搞好自身能力建設”找準差異化定位才是我們的發展方向!

柬埔寨小額金融的人口覆蓋率24%(約1300萬人口、43家小額貸款機構)

蒙古小額金融的人口覆蓋率接近50%(全國300萬人口)

在中國,我們現在有多少小額貸款客戶?如果覆蓋10%的人口,將需要多少小額金融機構?!

基于中國的市場規模和多樣性,我們完全有條件培育出一個多層的、多樣的小額金融體系。

(五)微貸模式的優點與難點

小中見大:風險分散、有社會效應、可以規模化經營

越小越難:標準化技術、流程化作業、 人員的組織

(六)微貸的基本操作:從產品開始,不是從營銷開始!

二、一張圖說信貸風險管理實務

思考:如果信貸的風險管理就是調查、評審、貸后等工作,試問:我們的專業人員、信貸系統、司法處置能力與銀行相比有任何優勢嗎?沒有!

那又怎么辦?

信貸決策過程中信息永遠是不對稱的,要解決“不對稱”,小貸機構更好的辦法是?

全世界都面臨的信貸困境:信息對稱問題

思考與啟示:

你無法改變風險本身,只能通過“某些工作”去減少風險發生的比例

你越“折騰人”,面臨的風險其實越高

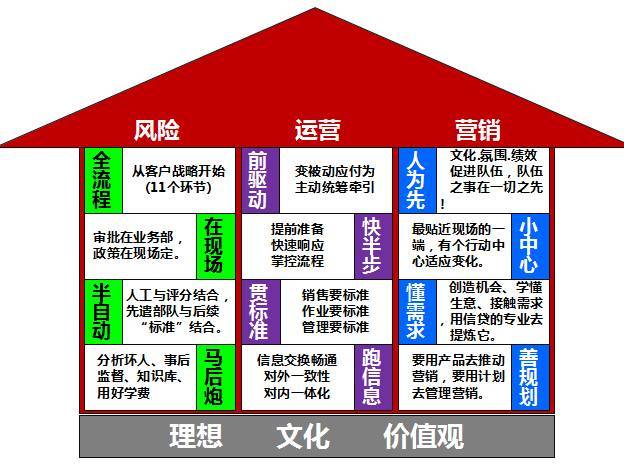

只有當風險管理由被動而“玄乎”的經驗,轉變為主動的市場分析、產品設計、營銷管理、貸后服務等工作后,才能成為“可控制、可復制、可量化、可執行、可持續”的一系列工作內容。

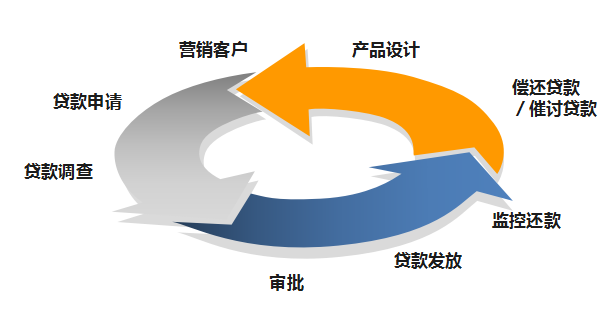

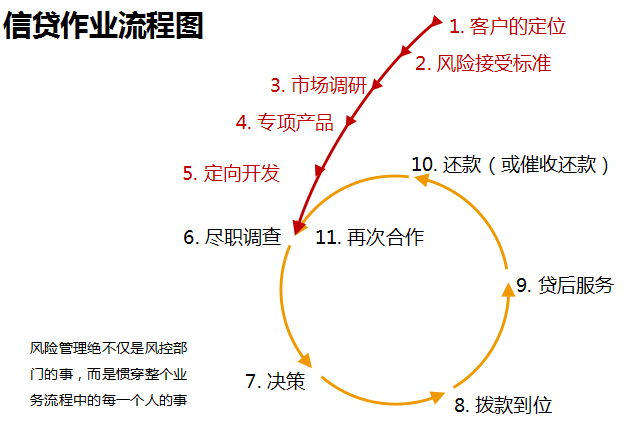

(一)信貸作業流程圖

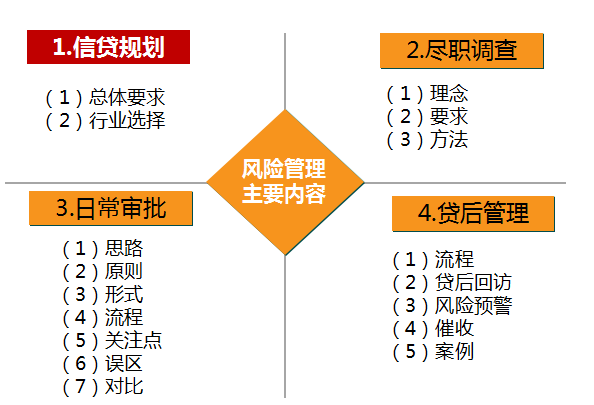

(二)風險管理的主要內容

(三)信貸風控的十大困惑

1、 到底怎么判斷客戶?

2、 怎么對付內部道德風險?

3、 客戶欠款到底怎么催收?

4、 貸給他多久、多少合適?

5、 好客戶和壞客戶的標志分別是什么?

6、 財務分析有用嗎?

7、 行業分析有用嗎?

8、 借款用途、還款來源、抵押物價值到底誰更重要?

9、 到哪里、用什么工具、去找什么客戶?

10、風控需要效率嗎?

(四)信貸風控十大誤區

1、抵押足值總比不足值好

2、把業務把控好就是最好的風控

3、審批是業務質量最重要的環節

4、風控就是“踩剎車”的

5、有一個模型,我把客戶信息錄進去就會出來結果了

6、圍繞銀行拉業務是最方便的

7、搭橋貸款賺錢最快(中國有多少擔保、小貸搭進去了?!)

8、從銀行招風控人員最好

9、評審會是最佳決策方式

10、調查報告越詳盡越好

(五)信貸風控的十大理念

1、不良率不是越低越好。收益覆蓋風險+規模適度擴張=最佳風控效果

2、先由“厚書讀薄”,再由“薄書讀厚”—評審忌諱“瞎子摸象”

3、靠譜的人做靠譜的事,風險自然小

4、放貸人的錢出去了就是弱勢群體,不要總以為我有好的管控方式

5、對好客戶而言抵押擔保是增加雙方的交易成本,甚至可能帶來風險

6、及時、便捷的服務可能是提高資產質量的關鍵因素

7、催收能力建設要提前于實際需要

8、內部溝通的通暢是風控的生命線

9、“馬后炮”是風控最有價值的學習方法

10、風控無形,風控融入經營的全流程,甚至要從產品設計、員工招聘、企業文化開始

三、我們在信貸方面的探索

定位:我們是誰?——專注為微小經濟體提供專業可持續的信貸服務

以客戶自身信用為基礎,為在傳統金融機構貸不到款的客戶,提供簡便、快捷貸款服務的信貸服務機構。

使命:我們為何而存在?——幫助更多的人而不是“富人

我們與客戶是平等的關系;我們的客戶并不僅僅是“富人”,更多的是銀行和其他金融服務機構不愿或難以服務的貸不到款的“弱勢群體”,包括微小企業、個體戶、創業人員等微小經濟體。

我們的客戶有哪些特征?

40% 的客戶是平生第一次獲得貸款,60% 的客戶是進城創業者;

極少有機會享受正規的金融服務,屬于金融服務的“弱勢群體”;

文化水平普遍不高但勤勞和樸實,依靠經營微小經濟體維持家庭生計;

資金需求特點是短、小、頻、急,最小金額 1萬元,平均金額 25 萬元;

5S服務標準:簡單速度標準安全微笑

圖示1:以服務為核心的“微型信貸”管理體系

圖示2:微貸工作方法1

圖示3:微貸工作方法2

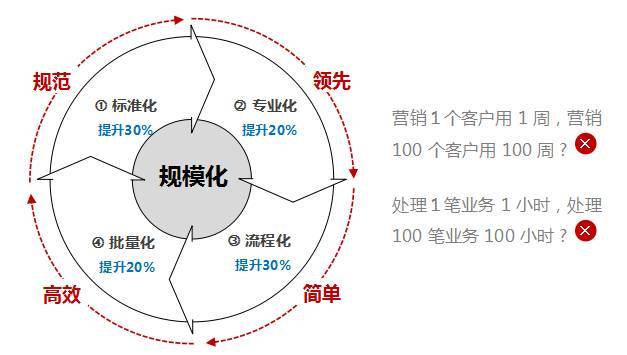

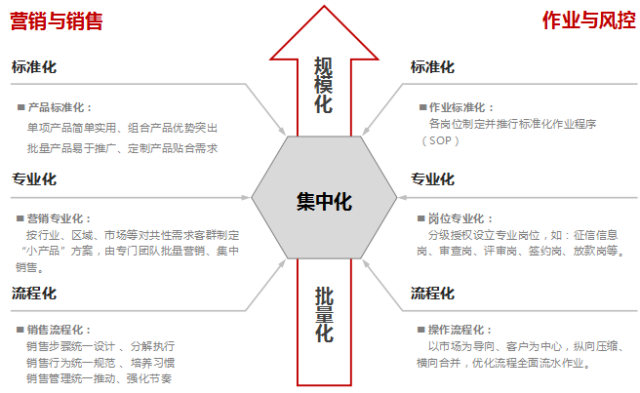

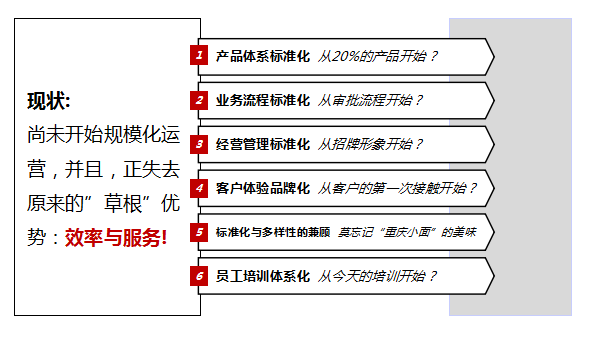

四、信貸規模化的思考

信貸規模化的思考-I

信貸規模化的思考-II

信貸規模化的思考-III

信貸機構能力建設模型

大戰略!

股東資源擴展與互補 ——圈層聯盟戰略

與實體流轉環節緊密相嵌 ——服務植入戰略

進社區、下區縣 ——轉移戰場戰略

上網絡、建后臺 ——版圖擴展戰略

股東圈層資源、實業緊密結合、決策的高效率是小貸機構獨特的優勢!不要沿襲傳統的信貸思維,不要搭橋了!

最后:實業家做金融的警示與建議

1、穩而不急才能長期生存,金融業只要生存穩定了永遠就有機會。

2、信貸不能“賺大錢”、“賺快錢”,而是長期、持續、穩定、“閉著眼睛”、“24小時”的賺錢;“放水”掙大錢是嚴重的誤解。

3、“好人為好人服務” 的價值觀——健康的企業文化、老板、員工,才能帶來健康的客戶和健康的信貸模式。

4、道德、模式、標準、連續是金融業的剛性要求,并不是業務本身

(換句話說:價值觀比模式重要、模式比客戶重要、客戶比業務重要)

5、沒有金融家高貴的身段、彎下腰做服務、才是實業家進入金融的獨特優勢,而小額信貸最需要的精神莫過于此!

150年前錢莊票號輝煌時期最寶貴的管理文化啟迪:

東家與掌柜分離”——現代的企業治理

“頂身股”——————長期激勵計劃

“三爺不進票號”———親屬回避制度

“積成待厚、固本防險” 資產負債比例管理

“巡邊”———————稽核制度

作者簡介:林鋒,為原瀚華金控創始人之一,原瀚華集團執行總裁,重慶市小額貸款公司協會首任會長,西南大學MBA中心兼職教授、西南政法大學研究生課外導師。他曾開創了瀚華微貸模式,“信用改變金融,微貸服務世界”是他倡導的信貸價值理念。2015年,他離開瀚華,著手創立信貸后援中心,從事產業鏈金融和信貸服務研究,為國內知名小微金融領域實戰派專家。