租賃公司的車可以貸款嗎(租賃公司可以貸款買車嗎)

租賃ABS是我國ABS市場中最為主流的品種之一,可以簡單區別為金融租賃公司在銀行間發行的信貸ABS產品和融資租賃公司于交易所發行的企業ABS產品。

起初,我國租賃ABS發行以金融租賃公司ABS為主;自15年以來,融資租賃公司ABS品種得到快速發展。根據基金業協會的備案數據,至今融資租賃公司ABS已發行130余單,融資規模超過1000億,參與發行的融資租賃公司達70余家。

本文,我們將簡單介紹融資租賃市場、租賃ABS種類、租賃ABS產品的投資分析方法及主流發行人的特點。

一、融資租賃市場簡介

按租賃資產所有權有關的風險和報酬歸屬于出租人或承租人的程度,租賃業務分為經營租賃和融資租賃。其中,經營租賃所有權屬于出租人;融資租賃則指實質上轉移與資產所有權有關的全部或絕大部分風險和報酬的租賃。

我國發行ABS均為融資租賃公司。目前我國的融資租賃公司主要有三類:銀監會監管的金融租賃公司、商務部監管的內資融資租賃公司、外商融資租賃公司。金融租賃公司屬于金融機構,可以進入銀行間市場進行同業拆借,而融資租賃公司屬于非金融機構。截至2015年,全國融資租賃合同余額3.98萬億,其中金融租賃1.57萬億,內資融資租賃1.2萬億,外資租賃1.21萬億。

按經營業務劃分,我國的融資租賃公司可以分為:

1)金融租賃公司,資金實力雄厚,主要經營飛機和船舶等交通工具和重型裝備領域;

2)廠商系租賃公司,主要涉足工程機械、汽車、醫療等領域,具備較好的標的資產定價和處置能力;

3)獨立系融資租賃公司,客戶目前集中于中小企事業單位,覆蓋的行業主要包括教育、醫療、印刷、IT、紡織等。目前獨立系融資租賃公司數量最多,但大多資本實力較弱,品牌影響力有限,市場份額不高。

為什么租賃公司愿意發行ABS?

1)擴寬融資渠道。租賃行業資金需求量大,過去主要以銀行融資為主。由于銀行融資綜合成本不低,租賃企業也有意愿進行多元化融資,發行ABS的熱情較足。金融租賃公司可以進行同業拆借,但拆入資金余額不得超過資本凈額的100%。

2)釋放業務規模。對于融資租賃公司而言,根據《融資租賃企業監督管理辦法》的規定,融資租賃企業的風險資產不得超過凈資產總額的10倍;對于金融租賃公司而言,根據《金融租賃公司管理辦法》的規定,金融租賃公司資本充足率不得低于8%的最低監管要求。上述規定直接構成了對租賃公司的業務規模的限制。

為了擴大業務規模,融資租賃公司僅有兩種選擇:(1)增加資本金;(2)盤活存量租賃資產。因而融資租賃公司有較強的動力發行企業ABS產品來進行資產出表,騰出業務規模并融入資金。

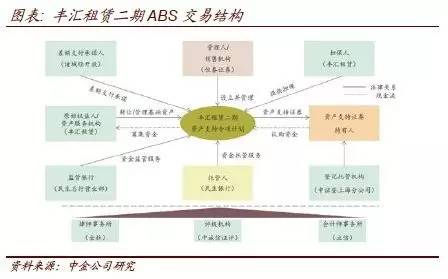

3)作為通道、項目中介賺取中間費用。例如豐匯租賃二期項目,租賃公司將對諸城龍鄉水務集團的3筆租賃合同打包發行ABS,并由城投提供差額支付承諾,實質上是租賃公司作為通道為城投完成了一筆融資。

二、租賃ABS的基本類型

市場上現存的租賃ABS,按基礎資產劃分主要可以分為以下幾類:

1)汽車租賃ABS,如先鋒太盟ABS、匯通ABS;

汽車融資租賃的客戶群體可以分為個人和企業兩種。個人客戶資產池單個承租人所涉及金額通常不高,資產池分散性較強,且普遍存在一定比例的首付或保證金,類似于銀行間的車貸ABS。例如,先鋒太盟三期ABS基礎資產池均為自然人租賃合同,車輛均來自于先鋒太盟租賃合作經銷商,首付比例均在20%以上,入池承租人4158個,最大承租人本金余額僅為0.14%。

企業客戶通常包括大型企業、駕校、出租車公司、二手車商(已發行2期ABS產品的人人租賃即為專注于向二手車商提供融資租賃服務的專業公司)等。企業客戶單個承租人所涉金額較高,分散性相對較弱,通常存在一定比例保證金。例如,先鋒國際二期ABS基礎資產池主要包括汽車經營租賃公司、駕校、出租車公司等,入池承租人共245個,最大承租人本金余額為7.69%,加權保證金比例23%。

2)醫療教育類ABS,如遠東ABS、聚信ABS;

醫療教育類ABS是指資產池中醫療教育類占比較高(通常70%以上)的租賃ABS,遠東、平安、聚信等主流發行人發行的產品大多為醫療教育類ABS。

在經濟不確定性較強的背景下,醫療和教育作為弱周期行業,是獨立系融資租賃公司的重要業務板塊。醫療教育板塊的主要特點為比較注重服務質量、信用風險較低。

除弱周期屬性外,我國教育行業還具有以下特點:(1)教育經費來源多元化,包括校辦產業、計劃外辦學、承接科研項目等收入;(2)在當前的行政管理體制下,確保教學資產的正常使用和教學秩序的穩定是首要目標,因此教育機構一般都會按時償還融資租賃款的利息和本金,發生呆賬、壞賬的可能性非常小。(3)教育機構作為事業單位在每年初制定年度財務預算時,都會對各類負債當年的還款來源作出合理安排,以確保年末收支平衡。

對于醫療板塊而言,主力客戶公立醫院也具有一定的政府性質。其中當地較為優質的公立醫院剛性需求較強,其盈利和現金流比較穩定。部分口碑較好的民營醫院也具有較為平穩的盈利和現金流。

3)大型設備類ABS,如東海租賃ABS;

大型設備類ABS單筆租賃規模通常較大,承租人通常處于周期性較強的行業,行業景氣度一般。此類產品的信用風險和集中度風險都更高,要求的利率水平可能也更高。

例如,東海租賃一期ABS產品入池承租人15個,前五大承租人占比50.56%,租賃物主要為冶煉生產設備、紡織生產設備、化工生產設備、建材設備等。產品優先A檔發行利率均在6%以上,而同期發行的遠東ABS優先級利率僅為5.1%。

4)單一承租人ABS,如中聯水泥ABS、中電投ABS。

此類產品通常具有單個承租人,或為具有關聯關系的幾個承租人(常擁有同一個擔保方),實質上為類債券業務。例如,中聯水泥租賃3期ABS項目入池租賃合同僅為一筆,由中聯水泥旗下地方子公司承租,中國建材為租賃合同提供擔保。

5)特殊租賃品種,如科技租賃、文化租賃等;

6)金融租賃ABS,如招金ABS、融匯ABS等。

金融租賃ABS普遍具有入池資產單筆規模大,資產池筆數少,分散性不強但資產質量普遍較高的特點。這是由金融租賃企業主要經營飛機、船舶、大型機械的業務特點決定的。金融租賃ABS發行利率均較低,16年發行的產品優先A檔利率均在3.5%左右。

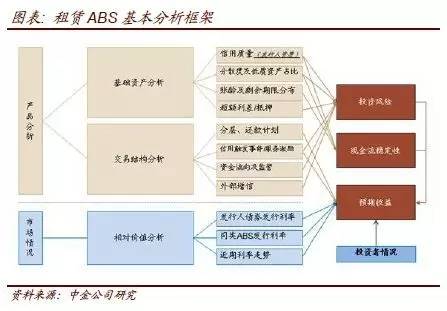

三、租賃ABS品種投資分析方法

融資租賃資產作為一種債權類資產,其性質與銀行貸款較為類似。在實際操作中,租賃ABS的交易結構也與銀行間CLO產品較為可比。因此,對于租賃ABS產品的分析,我們仍可以借鑒CLO產品的基本框架,采用定性和定量相結合的分析方法。

1)定性分析

(1)基礎資產分析

信用質量:結合發行人入池板塊的歷史逾期率、違約率、回收率等數據,整體把握入池資產的信用狀況。與CLO產品不同的是,不同租賃公司的業務模式可能具有較大差距。我們還需要詳細分析租賃公司的業務模式是否可持續,是否存在對某個或某幾個主體依賴性過強等特征。例如,即使同為汽車融資租賃公司,部分租賃公司直接面對個人客戶,而部分租賃公司主要通過經銷商推薦客源。

分散度及低質資產占比:入池資產筆數是衡量ABS產品分散性最直觀的指標。最大借款人占比、前幾大借款人占比的數據是另外一個觀察窗口,需要結合借款人的信用等級來分析。大額借款人占比越高理論上ABS的集中度風險越高,但若這些大額借款人擁有很強的信用資質,那么產品的風險反而不大。投資者需要格外注意的是大額借款人中是否存在信用等級較低的情況。

入池資產之間的關聯性也會影響資產池分散程度。對于租賃ABS而言,入池資產的關聯性不僅可能體現在同一地區、同一行業、上下游關系等特征,還體現在同一業務來源。

賬齡及剩余期限分布:由于貸款入池時和發行時應當均滿足一系列要求(比如無逾期、屬正常貸款等),因而賬齡越長意味著貸款經過了更長時間的檢驗,信用資質更佳、可信性也更強。與賬齡相應的是貸款剩余期限。實際剩余期限越短,意味著投資者風險暴露時間越短。

超額抵押/利差:超額利差是資產池利率高于資產支持證券利率的部分;超額抵押是資產池本金高于證券發行金額的部分。超額利差/抵押對于優先級投資者而言形成了超額的保護。對于次級檔投資者而言,超額利差則是潛在的獲利來源,也是其投資的安全墊。

(2)交易結構分析

租賃ABS普遍采用了類CLO交易結構,也即本金過手攤還,按季付息,其現金流分配順序也與CLO產品基本類似。部分租賃ABS產品設置了外部增信,通常由租賃公司自身或其關聯方提供差額支付承諾或擔保。

分層/還款計劃:經過對基礎資產的分析后,我們可以結合對基礎資產的違約率及其分布、超額抵押/利差等指標的判斷,分析產品的分層是否能夠達到預期的增信效果。對于優先級各檔而言,還款計劃則決定了其內部的償還順序及其變動規律。

信用觸發事件及資產服務激勵:常見的信用觸發事件包括“加速清償”和“違約事件”。這些事件的觸發主要是對現金流的分配順序產生影響,可能會改變優先級各檔的增信量。

資金流向及其監管:混同風險ABS投資中不可忽視的一部分。在違約案例黃河大橋ABS中,就出現了發行方進行現金截留的現象。投資者需要詳細閱讀資金流向的安排,無監管狀態的資金賬戶留存期限越短越好,最好是全程監管甚至不經過原始權益人名下的任何賬戶。此外,產品對于原始權益人主體出現風險時的資金流向變更,應該作出明確清晰的規定。

外部增信:對于設置外部差額支付承諾或擔保的租賃ABS項目,其增信方的資質自然也成為了重要的分析部分。

(3)相對價值分析

租賃ABS作為一類發行量較大的品種,初步具備了同類比較的基礎,同期限同類產品的發行利率具有較好的參考作用。對于發行人外部增信的產品而言,參考發行人的私募債券發行利率并視資產質量扣減一定水平是比較合理的利率。

2)定量分析

定量分析建模基本思路為:

1)根據發行人歷史數據及同業情況,假設早償、逾期、違約、回收率等參數;

2)根據參數對已有的現金流進行重新測算(如有單筆基礎數據則可基于單筆資產進行測算,如僅有總體現金流數據,可對整體進行按比例假設測算);

3)根據現金流歸集和償還的順序,將調整后的現金流分配至證券端各檔;

4)加入觸發條件,例如差額支付事件、加速清償事件、違約事件等;

5)計算優先各檔各期的覆蓋倍數,觀察是否觸發事件改變現金流分配順序,并更改假設條件進行敏感性分析。

四、主流發行人簡介

租賃ABS具有連續發行,各期同質性強的特點。因此了解主流發行機構及其產品的基本特點,對于投資者快速進行后續項目的投資分析具有較好的幫助。我們整理了發行期數較多的兩家融資租賃公司及其ABS產品的特點,供投資者參考。

1)遠東國際租賃(中誠信AAA)

股東背景及資本實力:由中化集團香港上市子公司遠東宏信100%持股,單一最大股東為中化集團。2015年末總資產1209億,排名融資租賃公司第一位,租賃公司第四位。

業務范圍:在醫療、教育、建設、交通、包裝、工裝設備、紡織、電子信息、城市公共9個行業形成了較為成熟的業務模式。2015年末醫療、教育、建設、包裝租賃凈額66.39%,同時公司加大了對電子信息、城市公用的投放。

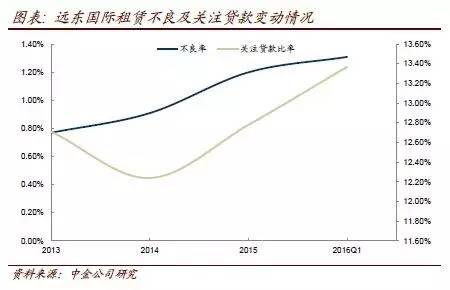

不良率:截至2016年1季度,遠東應收融資租賃款不良率1.31%。近年來遠東不良率有所上升,2013年至2016年1季度分別為: 0.77%、0.91%、1.2%、1.31%。

公司關注貸款占比也呈上升趨勢,2013年至2016年1季度分別為: 12.71%、12.24%、12.78%、13.37%。

但公司租金回收率變動相對不明顯,2013-2015年分別為99.61%、99.55%、99.43%,顯示出公司的處置能力較好。

資產集中度:前十大客戶租賃資產占比3.28%,集中度不高。

常規融資渠道:銀行授信、租賃保證金、債券、ABS、關聯方借款(中化財務及股東遠東宏信等),渠道多樣化。遠東租賃對外融資納入中化集團額度管理,參加中化集團資金集中管理。利率方面,大部分資產和負債的定價都與央行基準利率同步,資產負債匹配較好。

ABS產品特點:以醫療、教育類資產為主,占比通常超過70%,其余資產主要為公用事業、電子信息等行業的資產。入池資產筆數通常為100筆左右,分散性一般。

從基金業協會的備案數據來看,遠東租賃已發行9單ABS產品,當前各期產品資產池累計違約率均不足0.1%,但或多或少出現了退租的現象,早償率波動較大。由于產品均采用無外部增信的過手型,早償可能導致優先級的提前償還。

2)先鋒國際/先鋒太盟

股東背景:先鋒太盟成立于2015年2月,由太盟集團(PAG)下屬全資子公司中國汽車租賃公司持有100%股權。

先鋒國際成立并運營6年多,原本由中國汽車租賃公司100%持股,2015年11月9日被寶馬集團旗下公司收購100%股權,成為寶馬集團的全資子公司。

業務范圍:先鋒太盟租賃主要從事乘用車和醫療設備融資租賃,乘用車租賃以零售租賃為主,醫療設備租賃客戶以公立醫院為主。

先鋒國際業務以汽車租賃為主,設備租賃為輔,汽車租賃分為大客戶租賃、試駕車租賃業務、汽貿集團租賃、終端用戶直接租賃(經銷商渠道)、出租車駕校業務。

不良率:先鋒太盟成立時間較短,數據代表性相對欠缺。截至2015年末,先鋒太盟乘用車板塊30天以上逾期率0.32%,壞賬率0.12%,早償率0.31%。

先鋒國際2015年末不良率1.42%,不良資產主要來自于個人、出租車公司、駕校等客戶。

ABS產品特點:

先鋒國際ABS基礎資產以對企業客戶的汽車租賃債權為主,基礎資產筆數多為200多筆,最大客戶占比可達5%以上,基礎資產分散性一般。歷史數據來看,產品早償現象比較普遍,運行接近1年的德邦先鋒1期產品目前累計違約率2.51%,違約回收率8.7%,資產池表現一般,但距離影響優先級本息安全還有很大的保護空間。

先鋒太盟ABS基礎資產以對個人客戶的汽車租賃債權為主,基礎資產筆數多為上千筆,基礎資產分散性較強。歷史數據來看,產品累計違約率在0.1%左右,資產池表現目前較為穩定。早償方面,產品早償現象也比較普遍。