大福星(福星大櫻桃品種介紹)

繼平安福升級不久后,平安又推出了平安福的經濟版“大小福星”,據稱上市數日就吸金11億,這么神奇的產品,我們也來看看。

大福星保障內容

可以看到,大福星也是一款帶有壽險責任的單次賠付型重疾險,重疾種類也從平安福的100種提升到了120種,看似保障有所提升,但是,大福星的輕癥責任是需要額外加錢的,且輕癥的種類也從平安福的50種壓縮到了10種,運動獎勵保額和患輕癥后額外獎勵保額也都取消了,整體比起平安福僅便宜了7%左右。這款號稱人人都買得起的重疾險看,是不是對“便宜”有什么誤解?

現在市場新出的重疾險,哪還有不包含輕、中癥責任,且自帶被保人豁免的,而大福星這些都需要再額外加錢,只能說,這樣的產品設計,很平安。

看完了大福星的保障內容,我們再來看看額外加錢買的輕癥保障又如何呢?

大福星輕癥責任

既然只有10種輕癥,我們就列出來看一看:

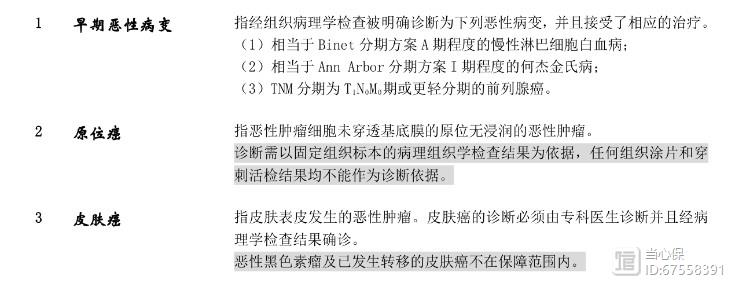

早期惡性病變

原位癌

皮膚癌

冠狀動脈介入術

輕微腦中風后遺癥

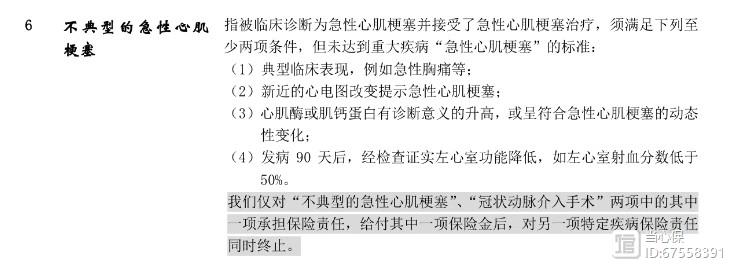

不典型急性心肌梗塞

主動脈內手術

早期原發性心肌病

輕度顱腦手術

腦垂體瘤、腦腫囊、腦動脈瘤及腦血管瘤

前三種輕癥(早期惡性病變、原位癌和皮膚癌)在別家統稱為“極早期的惡性腫瘤或惡性病變”,而大福星,卻將這一種病拆成了三種進行理賠,這難道是在湊個數?

再來看看高發的輕癥,缺了多少?

十種高發輕癥缺失了四種,然而仔細查看下條款可以看到:不典型急性心肌梗塞和冠狀動脈介入術看是兩種實際只能保其中的一種,賠付其中一項責任后,另一項責任即終止,這。。。

大福星號稱經濟版的平安福,比起平安福沒便宜多少而實際的保障責任連平安福都不如。再和市場其他產品比一比,看看差距有多大。

大福星PK其他產品

·康樂一生2019,與大福星一樣作為單次賠付型重疾險,含有輕癥中癥責任,且輕癥賠付比例從35%遞增至45%,中癥還可以額外賠付50%保額,賠2次,自帶被保人豁免,投保后前十年患重疾還可以額外賠付30%保額,保費僅為大福星的65%左右。

·倍加爾保,多次賠付型重疾險,重疾最多可賠6次,最高賠付150%保額,癌癥也單獨分了一組,輕癥中癥被保人豁免也都有,保障比起單次賠付型重疾險有了全面提升,而保費也僅為大福星的74%左右。

·長生福優加,多次賠付型重疾險,最大的特點是重疾不分組可以賠兩次,保障比起分組多次賠付的重疾險又有了提升,除此之外輕癥中癥責任也全面碾壓大福星,而保費也比大福星便宜了近10%。

下面再來看看高發輕癥,幾款產品的保障又如何呢。

康樂一生和倍加爾保,10種高發輕癥中都缺失了微創冠狀動脈搭橋術這一種,而長生福優加全部都可以保。十種缺失了一兩種還可以理解,畢竟總共可以保40種輕癥,還帶有中癥責任,而大福星總共只保10種輕癥,高發的就缺失了4種,比含所有高發輕癥的多次不分組重疾的費用還要貴,厲害了,大福星。

話說大福星難道就一點優點都沒有嗎?還是有的,附加輕癥后,發生重疾不影響輕癥的理賠,而市面上的重疾險,在發生重疾后,輕癥、中癥責任都隨即終止。這一點,也是大福星所有的驕傲了吧。

所有帶身故責任的重疾險,重疾與身故理賠都只能賠其一。

寫在最后

無論是和平安福相比,還是和其他產品相比,大福星的性價比都不高,貴就算了,保障也跟不上,這哪像是9102年出的新產品。如果對“平安”這個品牌真的情有獨鐘,那還是選平安福2019Ⅱ吧,貴了一點點,畢竟淘寶買個搖步器還可以額外掙多點保額。