用車子融資什么平臺比較好(車輛融資)

但看完合同后,王超更懵了。他竟然分別以委托方、出賣人、承租人、抵押人、借款人等身份,至少同5家公司簽訂了合同。其中,他與深圳市優信鵬達二手車經紀有限公司簽署了委托協議,通過辦理深圳前海微眾銀行的個人汽車消費貸款業務進行購車,并就該車輛與深圳前海微眾銀行簽署《汽車金融借款合同》。但同時,他還與優秦(陜西)融資租賃有限公司簽署了《車輛抵押合同》與《融資租賃銷售合同》等,同意將車輛抵押給優秦(陜西),并同意優秦(陜西)公司購買他擁有所有權的車輛,再由優秦(陜西)公司出租給王超使用。

據企查查信息顯示,深圳優信鵬達二手車經紀有限公司由凱楓融資租賃杭州公司100%控股。而凱楓杭州公司背后100%控股公司是錦融國際控股集團有限公司100%控股,后者為香港私人股份有限公司。錦融國際控股同時持有優秦(陜西)融資租賃有限公司100%。由此不難看出,與上述優信二手車車主訂立合同的當事方,大部分是關聯公司。

“我什么時候簽的融資租賃合同!”今年3月,劉雨通過優信二手車購買了一輛奧迪Q5。簽字時,優信業務員并未讓他看過、甚至是確認合同的全文。“只說網上有電子合同。”直到發覺貸款金額增多后,劉雨才開始查看電子合同。在優信二手車App上,她同樣找到了一堆“從沒見過”的《融資租賃銷售合同》、《融資租賃套系合同》、《車輛抵押合同》、《借款合同》、《委托協議》等文件。其中,《融資租賃套系合同》明確的顯示,她僅是車輛的承租人。

在聚投訴、黑貓投訴平臺上,多名消費者向南都記者表示,簽合同時,優信方面根本沒有告知有關“融資租賃”的內容。

2 額外支付了車輛租金?

明明是買車,卻變成了租車!“優信的‘套路’一環扣一環,除了借款方式發生變化,我們可能還額外支付了租車的費用。”優信二手車的車主向南都記者抱怨。

劉雨此前向南都記者爆料稱,收到銀行短信后,她發現自己的貸款和利息的總額變成了25萬多元,但根據最初的訂單顯示,車輛的成交價只有19.4萬。“如果按照合同21萬的貸款額,加上首付2.1萬元,這樣推算,車輛的成交價就變成了23萬多,比當初多出了3萬多,每個月的費用也升至5000多元。”

“金額變高并不奇怪。”一名金融人士告訴南都記者,優信要加入融資租賃的成本,以及金融服務費等費用。在這種商業運營模式下,“消費者不僅要還購車款,還要支付融資租賃的相關費用,這正是每月費用高企的原因。”

為了弄清楚融資租賃的套路,王超不久前找線下二手車商直接購買了一輛凱迪拉克。與當初在優信二手車給老婆買的那輛車相比,兩輛車的成交價僅差3000元,“這樣方便對比雙方的年利率、服務費和合同內容。”

比對了兩輛車的費用后,王超向南都記者表示,他在優信以10.3萬成交價購買的寶馬,年利率接近9%,而他從線下二手車商那里購買凱迪拉克時直接找銀行做車輛抵押貸款的利率僅5.89%。“兩輛車的利息就相差了8600多元!對比優信,10萬多的車就省了1萬多。”

不僅如此,王超在對比了《支付明細表》后還發現,優信另外收取了1.2萬的第三方服務費。“二手車商告訴我,普通車行銀行是返點6%,優信屬于大平臺,估計可從銀行拿到更高的利息返點。”如果再加上綁定GPS、保險等返點,優信的收入來源就更多。“就多了一道融資租賃的手續,這種模式太賺了。”

3 誰擁有車輛所有權?

“我只是貸款買一輛二手車,為什么夾雜了這么多復雜的、各式各樣的合同?這些信息,優信為什么不提前告知?我貸款買的車,到底所有權是誰的?”對于這一堆合同,王超不知所措,甚至在他填寫中國消費者協會的投訴表時都犯了難,這么多公司,他聽都沒聽說過,具體要寫哪一家?

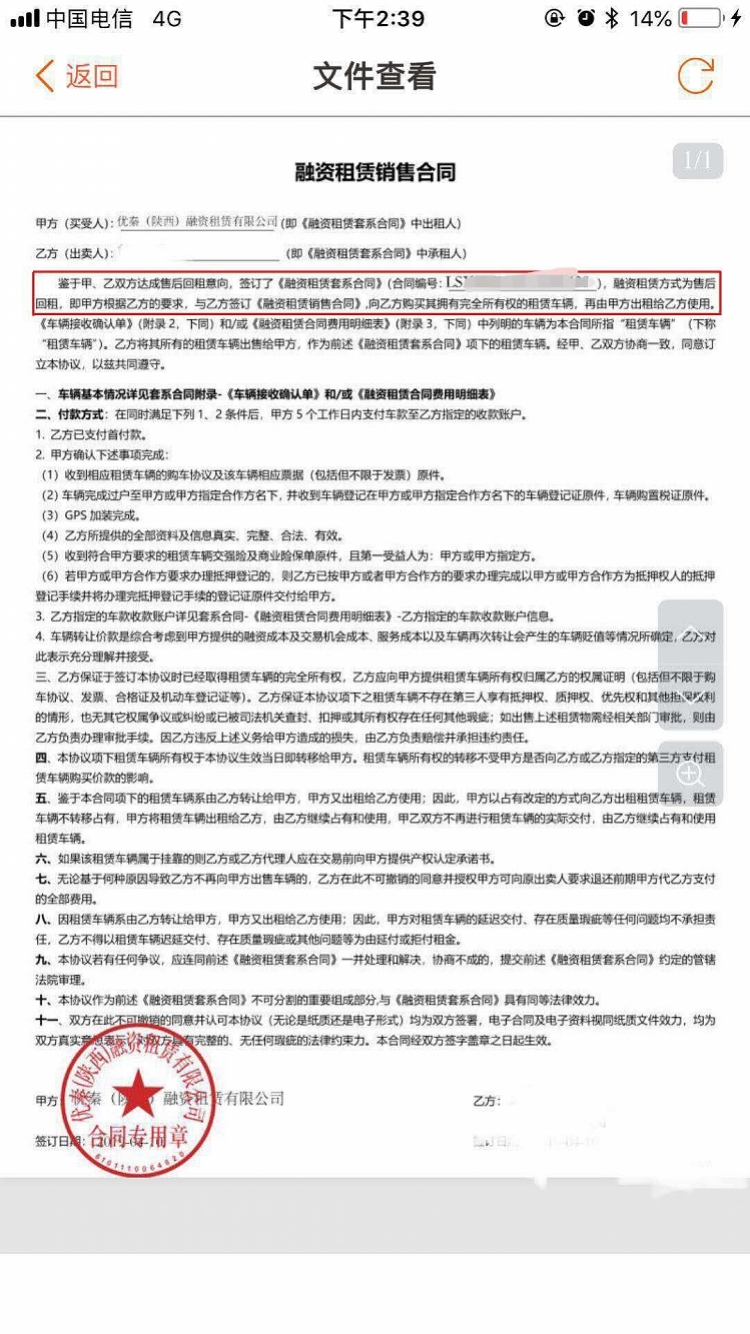

“專業人士也不一定看得懂,條款太多,太繞了。”北京羅杰(廣州)律師事務所專職律師余慶浪,花了2個小時才大概了解了合同的內容。他表示,從整套合同來看,《融資租賃銷售合同》是優信向消費者收取車款的最重要依據,約定優信從消費者手中買走再回租,而該合同能否真實履行,關鍵要看簽訂《融資租賃銷售合同》時消費者是否已經對車輛擁有完全所有權。

根據10多位優信二手車消費者提供給南都的電子合同可以看出,不同地域的合同雖有細微差別,但均是采用融資租賃業務模式。余慶浪根據合同條款推測了優信二手車交易的整個流程:買家先向微眾銀行無抵押借款買車,車輛并未過戶到買家名下,僅名義上買到了車。優信通過售后回租的形式,把車輛回租給買家,買家分期支付租金。此時,車輛過戶至優信鵬達。買家連續付款一年后,符合條件的話,可過戶到買家名下,但買家必須將車輛抵押給優信。

雖然對于上述猜測,優信二手車方面不愿回應,但優信二手車車主提供給南都的一份《融資租賃套系合同》也顯示,消費者只是承租人,向甲方優秦公司承租車輛,所有權也歸屬甲方。租賃期間內,消費者需要支付租金和其他應付款項。“租賃期滿1年且經甲方(優秦)確認符合條件的,甲方(優秦)有權要求將租賃車輛過戶到消費者本人名下。”

一位熟悉融資租賃的人士告訴南都記者,在這些合同中,車輛的所有權一直在流轉,卻不在消費者手中。“車子在空中飄著呢,消費者就像是買了一臺虛擬的車輛。”廣東一名法官特意對比了普通融資租賃糾紛案件后表示,車輛的所有權變化過于復雜,可以肯定的是,不在消費者手中。

4 怎么售后又回租了?

消費者貸了款,支付了利息,但并沒有獲得車輛的所有權?在一個200多人的優信維權群內,不少消費者都表示,他們曾遭遇同樣套路,并打算起訴優信,要求解除合同。

“中國裁判文書網此前有一起關于凱楓融資租賃(杭州)有限公司與陳晨融資租賃發生的合同糾紛案,最終凱楓敗訴。”余慶浪表示,這個案例的關鍵在于對合同中售后返租的認定,這或許可以給其他維權的車主作為參考。

所謂售后回租,是消費者將自己的車出售給融資租賃公司,再從融資租賃公司回租,涉及到車輛所有權的轉移。“但從目前的合同來看,消費者并沒有車輛的所有權,售后回租都是虛擬交易。”多位金融業人士向南都記者表示,優信電子合同中提及的“售后回租”,純屬“虛假售后回租”。

合同中關于售后回租的內容

“上述案例,法院的判決其實對車輛所有權、售后返租的問題做出了解釋。”余慶浪表示,在這起糾紛中,法院認為《融資租賃套系合同》始于《融資租賃銷售合同》,而在合同中,陳晨未提供出賣物,凱楓本不應支付價款。但凱楓在未滿足付款條件的情況下,向陳晨于合同附表中指定的收款人付款,屬違反合同約定行為。

在余慶浪看來,法院的意思即“車根本沒有到買家手中,優信又怎么能從買家手中買走,然后售后回租”。“原來的合同表明,凱楓從消費者手中購買了其擁有完全所有權的車輛,卻沒有任何憑證可以證明,消費者已擁有該車輛,所以后面的一串操作就有問題。這也是法院判凱楓敗訴的原因。”

一名法官告訴南都記者,該判例對于消費者而言,具有一定參考價值。如果消費者起訴優信,建議將該判例提交至法院。“合同操作模式都一樣,法院會作為參考。”

對于上述判例的案例,余慶浪則認為,消費者是從違約解除的角度去主張權利的,并非撤銷合同或合同無效,但是該案中法院“融資租賃合同兼具融資與融物的雙重屬性,通過融物達到融資的目的,融資租賃合同要求有租賃物的存在、所有權轉移”的觀點對消費者而言是有利的,消費者還可以主張從未擁有過車輛的所有權,對于簽訂的相關融資租賃合同存在重大的誤解。

“從合同的復雜程度來看,以重大誤解起訴要求撤銷合同的機會較大。”余慶浪解釋道,從消費者角度來看,買車變成了租車,這與當初簽訂合同的本意完全不同。不過,消費者起訴后,每個案件的情況不一定相同,也要看各地法院的裁判尺度,因為訴訟本身存在一定的不確定性。

5 販賣金融理財產品?

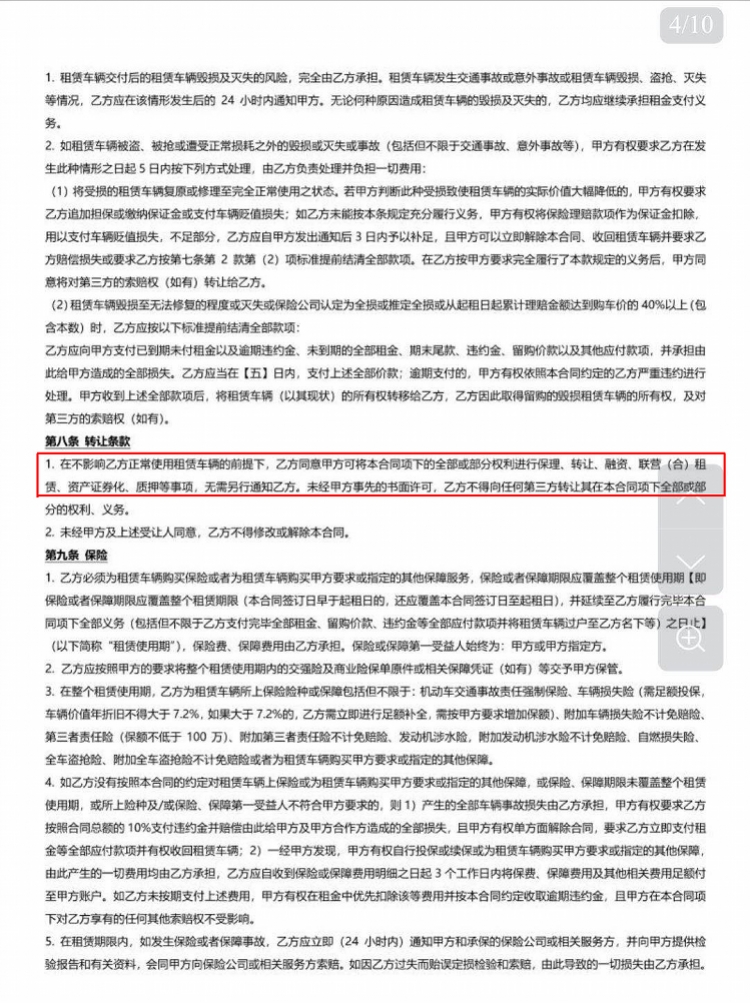

在消費者提供的《融資租賃套系合同》第八條轉讓條款中,余慶浪還發現,該條款列明:在不影響乙方正常使用租賃車輛的前提下,乙方統一甲方可將本合同項下的全部或部分權利進行保理、轉讓、融資、聯營(合)租賃、資產證券化、質押等事項,無需另行通知乙方。

對此,余慶浪認為,按照上述約定,優信可將對購車者享有的系列權利做成理財產品。“通俗來說,優信和銀行合作做了一個金融產品,賣車之外,主要是靠較高的貸款利率賺錢。”

“整個合同中,資金的流向其實是關鍵。”上述金融結構有關人士向南都記者分析認為,租賃公司借買車人的身份在銀行“套錢”或流動性,這筆錢也是租賃公司向“賣車人”支付車款的資金來源。接著,融資租賃公司與買車人做了一個事實上的跨期車輛所有權過渡協議,也即優信與消費者簽訂的融資租賃協議。

該金融人士進一步解釋,優信這波操作打了擦邊球,將金融結構性工具賣給消費者,是非常不負責任的。

融資租賃模式并不少見。該模式是為了方便大型生產資料的流通,如飛機、船舶、大型醫用設備,一般是針對企業需求,后來逐漸進入消費領域。

對于二手車引入融資租賃模式,一名對融資租賃較為熟悉的律師成,融資租賃概念下的二手車平臺,不僅提供與車輛所有權轉讓相關的信息和服務,還是金融產品和服務的中介,甚至是間接提供方。

她還表示,融資租賃被套用在二手車市場并非個例。凡是涉及租賃的模式,原理上都有可能改造為融資租賃。但融資租賃的參與方多,權責關系復雜。如果用得好,利用金融杠桿可實現多贏;如果用得不好,鏈條上任何一個環節出現問題,都會導致承租人的損失。

專題策劃:甄芹 田愛麗

采寫:南都記者 黃培 實習生 陳歆佳