儲蓄卡什么意思(儲蓄卡作用及用途)

沒必要談債色變。

文 / 巴九靈

前幾天,小巴在知乎上看到一個關于年輕人普遍負債的熱點話題:

數據顯示,僅13%的年輕人沒有負債,90后占據消費貸“半壁江山”,年輕人的負債率為何如此之高?

目前,該問題已有700多個回答,累計獲得200多萬瀏覽。

但小巴在看到“數據顯示”這四個字時,職業病就犯了,為什么總有人操心年輕人的負債率?這篇文章希望能辯一辯“僅13%的年輕人沒有負債”這個話題。

01

先來說說這個數字的來源。

近期網絡報道的新聞,基本都引用自《當代青年消費報告》,這份報告由中銀消費金融聯合時代數據在10月22日發布,報告中提到:

一組數字顯示,全國有1.75億名90后,其中只有13.4%的年輕人沒有負債,而86.6%的90后都接觸過信貸產品。

“一組數字顯示”這幾個字說明,《當代青年消費報告》也是引用者,并非數據的原始出處。

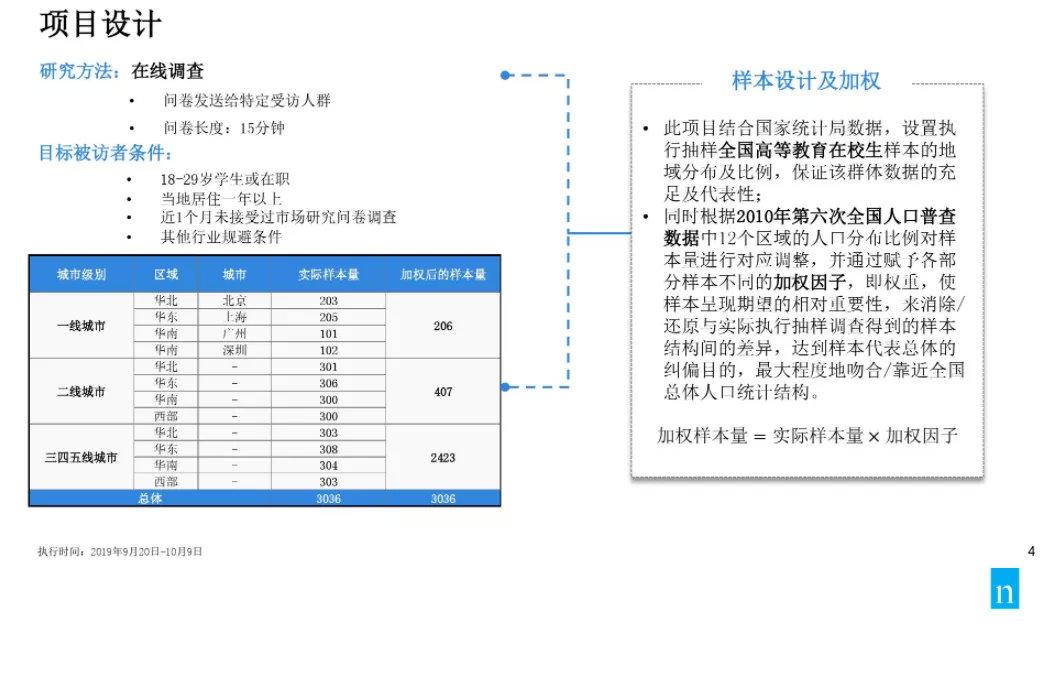

實際上,這個數字出自市場研究公司尼爾森在2019年11月13日發布的《中國消費年輕人負債狀況報告》,由尼爾森采訪3036名中國年輕消費者后得出(18-29歲的在校學生或在職者,約等于90后)。

*3036名用戶的樣本比較小,可能代表性不足。

也就是說,年輕人普遍負債這個話題,其實是在炒2019年的冷飯。

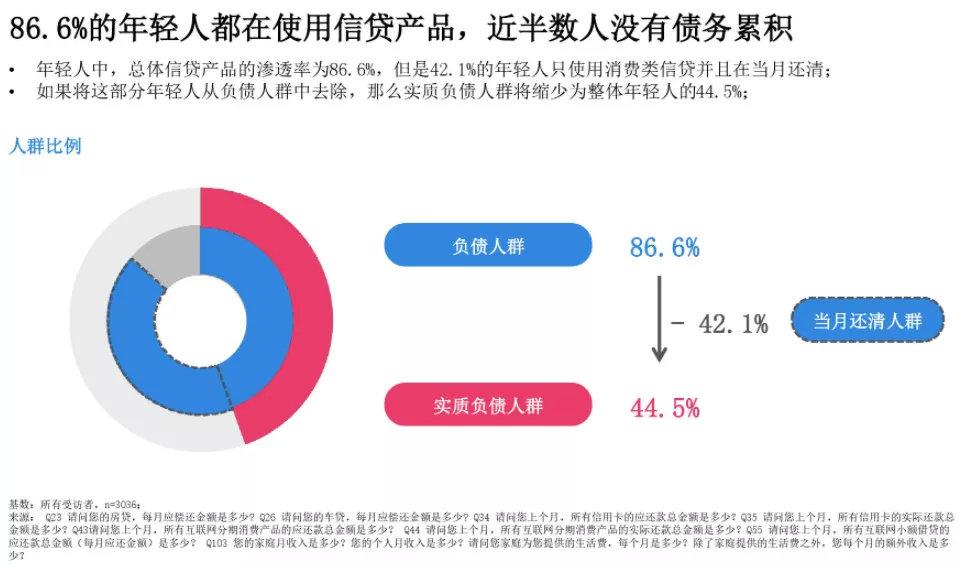

不僅如此,尼爾森的原報告可不是簡簡單單現在這樣的,原文里說,86.6%的年輕人在使用信貸產品。但還有后半句:近半數人沒有債務累積。

后半句是什么意思呢?

舉個例子,有些龍頭企業可以要求上游先發貨,一兩個月之后再打款,形成應付賬款。

這部分應付賬款雖然在資產負債表中歸為負債,但屬于無息負債,不需要支付利息,因此不會影響利潤,還能節約企業的運營資金,是企業在產業鏈中處于強勢地位的表現。

與之類似,有42.1%的年輕人在刷信用卡、用了花唄進行消費時,產生了借款記錄,但他們會在免息期內結清欠款,同樣不必支付利息。免費的錢不借白不借,這或許是一種更精明的金融意識。

而真正需要為借貸支付利息(擁有有息負債)的90后共1351人,只占樣本總數的44.5%——負債的年輕人并沒有那么多。

關于年輕人的負債問題,尼爾森有一個壞消息和一個好消息,在網絡傳播中只剩下一個壞消息。

“90后陷入消費主義陷阱”“90后是被債務拖垮的一代”……

其實,沒必要總想著搞個大新聞,把90后批判一番,大部分年輕人有能力管控好自己的資產狀況。

另外,負債本身也是不同的。

負債是錢的來源,那么必然也會有錢的去處,可能是現金、存款、費用或者資產。

借一百萬購買的如果是豪車,或許幾年折舊之后,價值所剩無幾,資不抵債。

借一百萬購買的如果是房地產,或許會隨著城市建設的發展而升值。

在我國,部分年輕人有一種特殊的負債,叫助學貸款,負債變成了人力資本的積累。

據全國學生資助管理中心發布的《2020年中國學生資助發展報告》,2020年,全國向506.43萬人發放了國家助學貸款,發放金額378.12億元。

由于地區經濟發展不平衡,90后會有助學貸款,00后、10后或許也會有。

這不是一句簡單的“僅13%的年輕人沒有負債”能概括的。

02

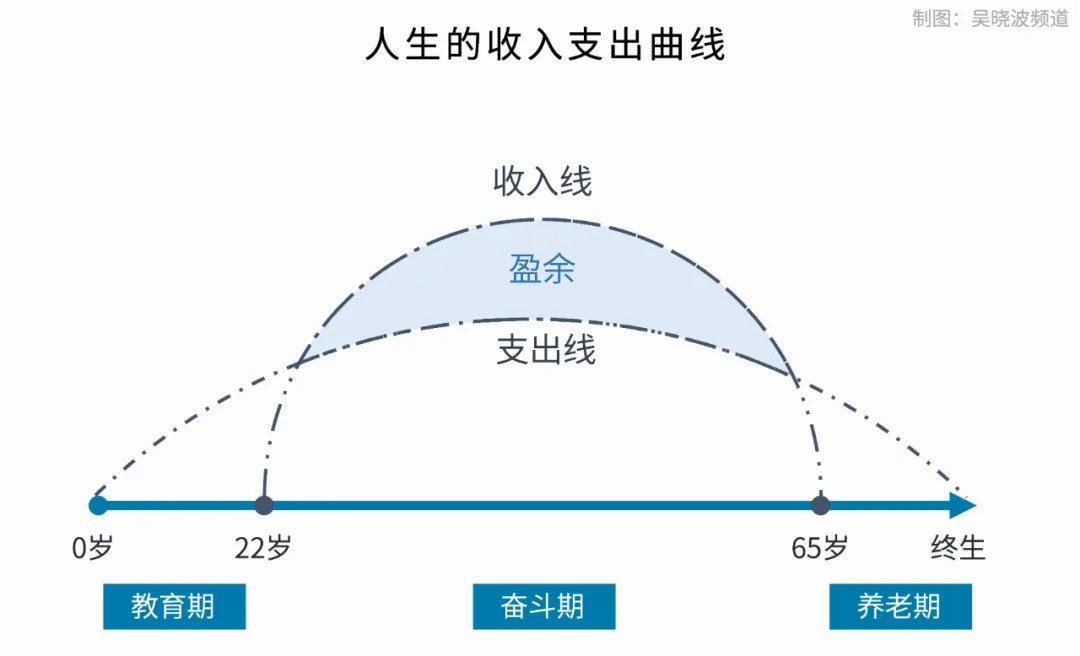

關于年輕人的負債問題,還有一個生命周期的視角。

普通人的一生,可以分為三個階段:教育期、奮斗期和養老期。

年少時上學讀書,是教育期;中年時成家立業、娶妻生子,是奮斗期;老年后退休養老,是養老期。

一個人從出生直到去世,沒有一天不用錢,但是掙錢的時間卻很短。

教育期的支出由父母負責;22歲大學畢業進入社會,開始奮斗,直到65歲退休,這中間的43年要把自己的日常支出、老年后的養老支出、下一代的教育支出全掙出來。

這和企業的經營有相似之處。

一個企業的現金流變化來自三種活動:經營活動產生的現金流,投資活動產生的現金流和融資活動產生的現金流。

當企業在初創階段,自身經營的造血能力不足,經營活動產生的現金流為負數,十分依賴外部資金。

從種子投資到A輪、B輪到上市增發,這是股權融資,相當于父母一年年地撫養我們長大。

隨著企業的發展,銀行開始愿意借錢,這時候有了債務融資。

企業繼續發展壯大,日常經營能夠產生足夠的現金流,這時不僅可以歸還銀行債務(歸還債務)、給投資者分紅(給父母養老),發生融資活動產生的現金流出;還可以對外投資(撫育下一代),發生投資活動產生的現金流出。

當一個人剛進入社會時,在奮斗的起步階段,入不敷出,往往比較艱難,這時有一些負債,其實是正常的。隨著年齡增長,收入提高后,負債自然就減少了。

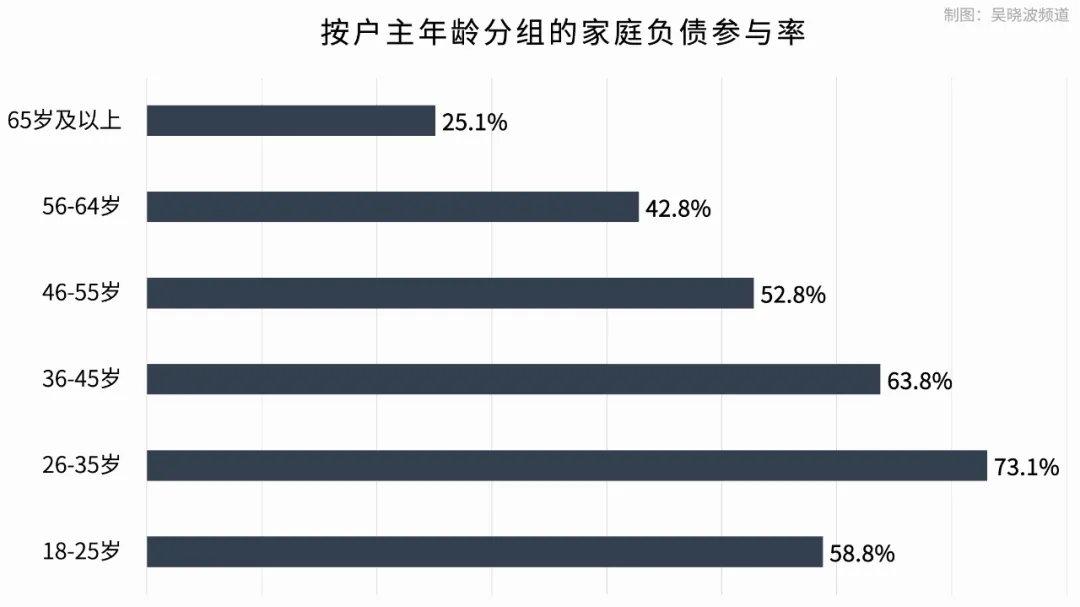

2019年,中國人民銀行調查統計司曾進行過一項調查,在3萬余戶城鎮居民家庭中(共約10萬人),戶主年齡為26-35歲(對應出生年份為1984-1993年)的家庭由于面臨購房、成家生子、子女教育等多方面的支出壓力,負債參與率最高,為73.1%。

隨著年齡的提高,家庭負債參與率逐漸下降,戶主年齡為65歲及以上的家庭負債參與率最低,為25.1%。

可以預見的是,在10年、20年以后,如今的90后隨著年齡與收入增長,負債率也會逐漸下降。

到那時,希望已經上岸的90后,對00后、10后等年輕人的負債問題能寬容一些。

03?

文章的最后,再談談負債的背面——儲蓄。

在2019年的報告中,尼爾森發現:

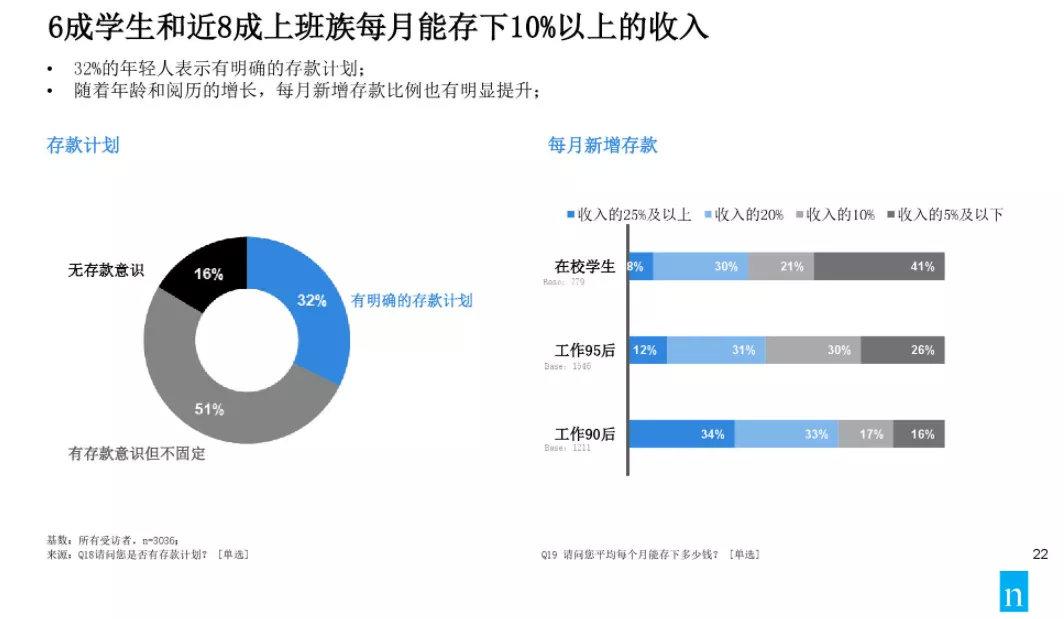

有6成學生和近8成上班族每月能存下10%以上的收入。

10月27日,富達國際和螞蟻財富平臺聯合發布的2021年《中國養老前景調查報告》顯示,2021年,有一半的年輕人(18-34歲)開始儲蓄,每月儲蓄金額達到平均1624元。

*樣本共23472人。

雖然兩份報告統計的儲蓄比例高低不同,但都說明了年輕一代并不是只會買買買,同樣也會為未來儲蓄。

關于儲蓄管理,有一個3張卡管理法,即根據用途,把錢分別放入三張卡中,即“零錢卡”“短期儲蓄卡”“長期儲蓄卡”。

從自身需求出發,你會更容易找到適合的管理方法。

負債和儲蓄是年輕人理清自己財務狀況的兩大難題。越早知道自己的錢是怎么來的,花在了什么地方,就能越早掌控自己的財富。

作者 | 拾月 | 當值編輯 | 武新月