大家保(保濟丸的功效與作用)

大家好,金玉滿堂這個月底要停售了,所以最近咨詢的朋友蠻多。

趁著特殊時期,我最后再將大家遇到的重點投保問題重新梳理一遍。

這些問題包括:

大家可對號入座找答案,如果你的問題沒得到解答,可在文末留言。

1.養老年金和增額終身壽險怎么選擇?

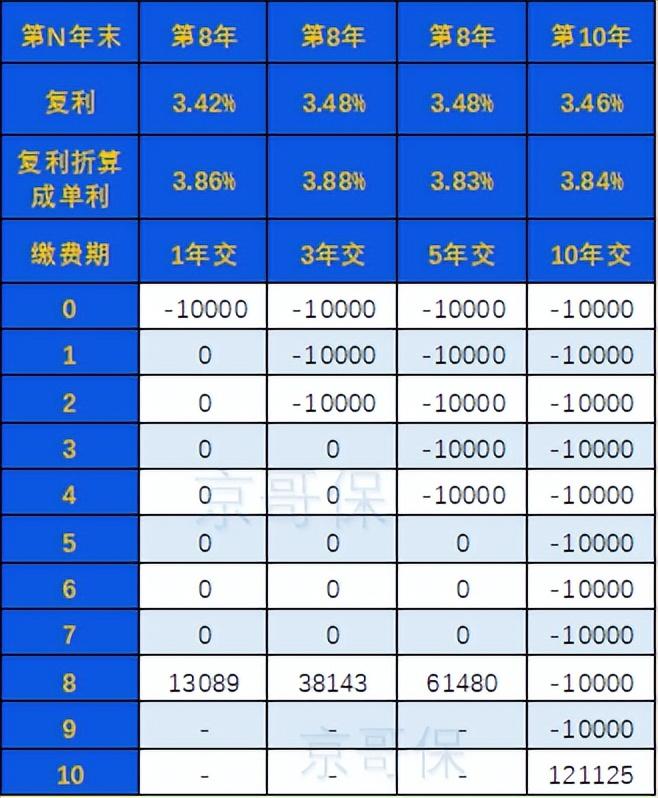

養老年金和增額兩類產品在靈活性和收益率上表現不一樣。

增額終身壽險靈活性較強,好的增額壽,持有10年左右便可以使用。

增額終身壽險終身封頂收益是復利3.5%,不管持有多久都無法突破,適用于非養老類的強制儲蓄,當然也可以當做養老使用。

養老年金靈活性較差,主要用于養老,專款專用。

隨著年齡的增長,養老年金收益慢慢提高,原則上一款好的養老年金活過75歲可以超越3.5%復利,活到85歲,甚至可超過4%復利。

關于更詳細的差異分析,大家可以參考這篇文章,我認為已經寫的非常清晰了:

實例分析,增額終身壽險VS養老年金險,到底怎么選?

2.買金玉滿堂核心的理由是什么?

增額終身壽險的收益完全看現金價值表。

最差的增額終身壽險,一輩子都無法接近3.5%的復利。

好一點的增額終身壽險,可接近3.5%復利,但是在接近3.5%之前,需要等待20年,甚至是30年。例如長城明愛傳承、恒大萬年禧。

最秀的增額終身壽險 — 金玉滿堂,持有10年左右便可接近3.5%復利(如下圖),這也是金玉滿堂最核心的優勢。

所以,除了能終身鎖定3.5%復利之外,更具有靈活性(快速達到3.5%)是選擇金玉滿堂的最大理由。

3.金玉滿堂停售后就沒有更好的產品了嗎?

正如第2個問題所示,金玉滿堂最大的優勢是能快速的達到3.5%的復利,目前其他產品很難做到。

金玉滿堂下架后,3.5%復利的增額終身壽險還是有的,只是從達到3.5%的速度來看,沒有金玉滿堂這么快而已。

快速達到3.5%,預示著產品靈活性高,可以更快的使用這筆錢,以備不時只需。

只要監管沒有規定下調3.5%的定價利率,3.5%的增額終身壽險會一直有。

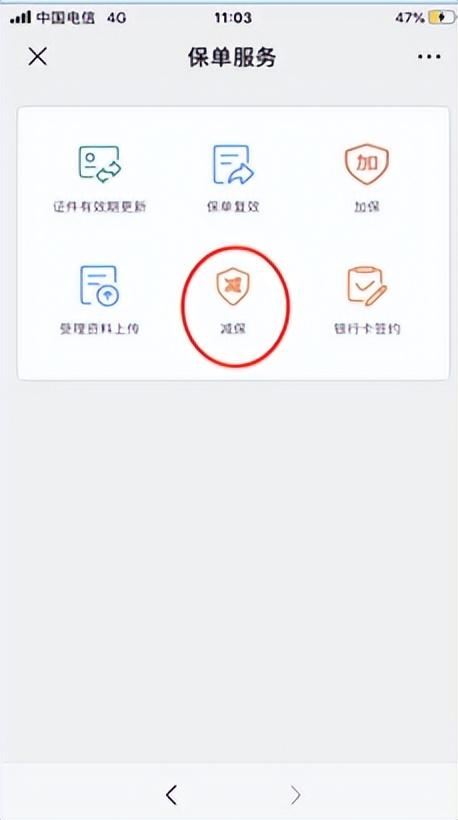

4.金玉滿堂如何減保?

金玉滿堂減保在官方微信公眾號“弘康人壽”即可操作完成。

點擊菜單“保單中心-我的保單”后,找到保單,然后點擊“辦理業務”,便出現下方頁面。

點擊減保功能后,按照要求填寫減保額度和銀行卡信息即可。

5.增額終身壽險被保險人怎么設置比較合理?

孩子年齡小,作為被保人的好處是,可以保證更長久的3.5%收益。

但是孩子作為被保人也有風險,這也是大人作為被保人的優勢。

大人是產品真正的交費者,如果大人不幸在交費期內身故,后續無交費能力,產品強制退保會有損失。

如果將大人設置為被保人,交費期內身故,可以獲得(固定系數*已交保費,現金價值)取大的賠付,不會有虧損。

固定系數:18-40歲,系數為1.6;41-60,系數為1.4;60歲以上,系數為1.2

對于一次性交費,或者交納保費的能力與大人是否身故無關,可以選擇孩子作為投保人。

6.如何理解增額終身壽險投保人/被保人/受益人之間的關系?

投保人是保單權益的所有者,減保領取是投保人的權益,被保人和受益人無權減保。

如果需要變更保單的投保人,也可以通過“弘康人壽”官微直接辦理。

被保人是指的觸發身故賠付終止合同的人, 年齡越小的被保人,保單復利3.5%的時間會更久,更利于保單增值,但具體如何設置被保人大家可以返還上面的第5個問題。

受益人是指的如果被保險人身故,按照保險責任賠付之后,可以享受收益權的人。

如果是法定受益人,第一順位的繼承人是父母、配偶、子女。如果是指定受益人的話,指定受益人想有所有收益權。

好了,今天就總結這么多吧,最后幾天時間,大家可抓緊研究一下產品。

【寫在最后】

以上內容如果對大家有幫助,記得給京哥點個贊。如果我的分析還是不能幫助你系統梳理如何配置好保險,大家可以私信我,看到后京哥會第一時間給予大家答復。

繼續閱讀

- 暫無推薦