微信零錢通限額多少錢(微信限額零錢通能轉出嗎)

文|李意安

11月8日,騰訊理財通、騰訊金融科技智庫聯合發布《國人零錢報告》(下文簡稱“報告”)。報告顯示,國人閑置零錢的規模高達1.5萬億,預計年均產生573.2億元收益損失,而小額資金不足以產生顯著收益以及國人理財意識缺乏是造成大規模零錢閑置的主要原因。

此外,一款近日上線測試的“零錢通”產品在報告中浮現。報告認為,該產品將助力微信用戶輕松駕馭零錢理財,實現近百億的年度增收。

1.5萬億零錢閑置

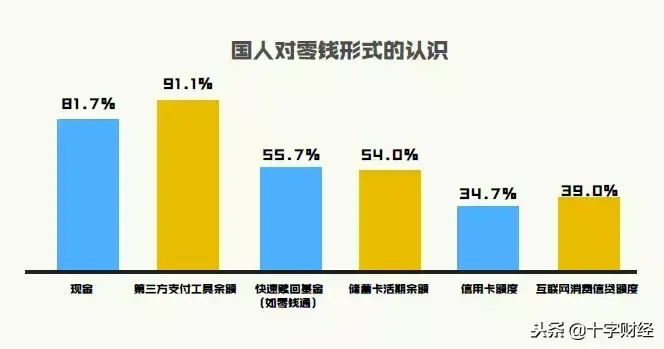

《報告》中的定義的零錢,包括從隨身攜帶的小額現金、儲蓄卡活期余額、信用卡額度、第三方支付工具余額、快速贖回基金甚至互聯網信貸額度等形態。基于用戶調研的數據顯示,國人對零錢形式的認知,第三方支付工具余額以91.1%的得票率居于所有常用支付方式之首,甚至超過了現金這種傳統零錢承載形式。

(第三方支付工具余額以91.1%的得票率居于所有常用支付方式之首)

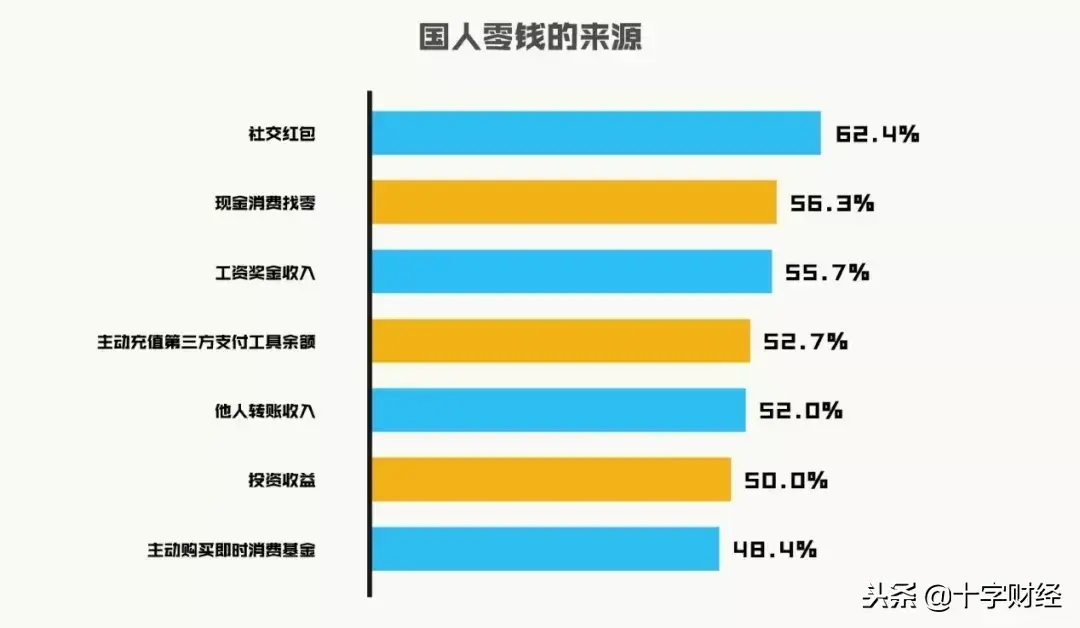

報告顯示,國人零錢的來源較為分散和廣泛,而隨著近幾年移動社交和移動支付的發展,社交紅包在零錢來源的所占比例超過最為傳統的現金找零。以微信紅包為代表的社交紅包由于其小額、便捷和粘度高的特點發展迅猛,成為國人零錢尤其是電子零錢的一大重要來源,比例高達62.4%,占所有來源渠道首位。

(社交紅包成國人零錢主要來源)

報告認為,小額資金不足以產生顯著收益以及國人理財意識缺乏是主要原因。通過調研數據估算,規模高達1.5萬億的零錢沒有發揮理財功能,預計年均產生573.2億元收益損失。

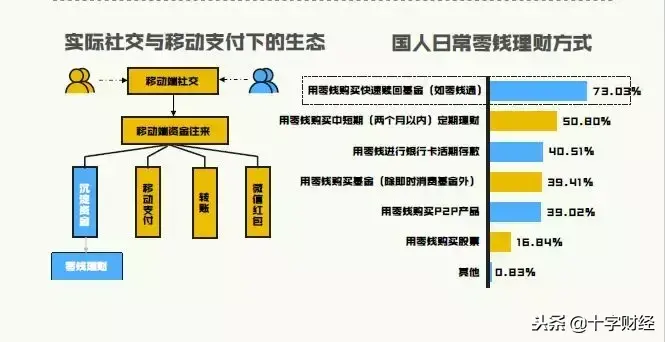

而在所有零錢理財手段中,快速贖回基金因其可以隨時申贖、直接對接消費、0元低門檻起投的特點受到青睞,超7稱用戶購買快速贖回基金作為零錢理財手段。

(日常零錢理財中零錢購買快速贖回基金占比超7成)

零錢通助力實現百億收益

此外,一款此前已進入測試階段卻不曾高調宣傳的產品“零錢通”在報告中浮現身影。

十字財經了解到,該產品2017年9月就開始面向小范圍用戶進行測試,然后目前為止仍未面向公眾開放。

從功能屬性而言,零錢通不啻于一個基于微信支付賬戶體系的“余額寶”。一方面,滿足了日常小額消費、轉賬的支付剛需,用戶可以將微信零錢里或銀行借記卡中的資金與零錢通余額進行互轉,也可用于轉賬、發紅包、掃碼支付等。另一方面,零錢通通過對接貨幣基金作為底層產品,滿足了用戶對零錢資金理財生息需求。

(零錢通上線公測)

事實上,就現階段而言,對于進入公測名單的用戶,零錢通是一塊不錯的“薅羊毛”陣地。

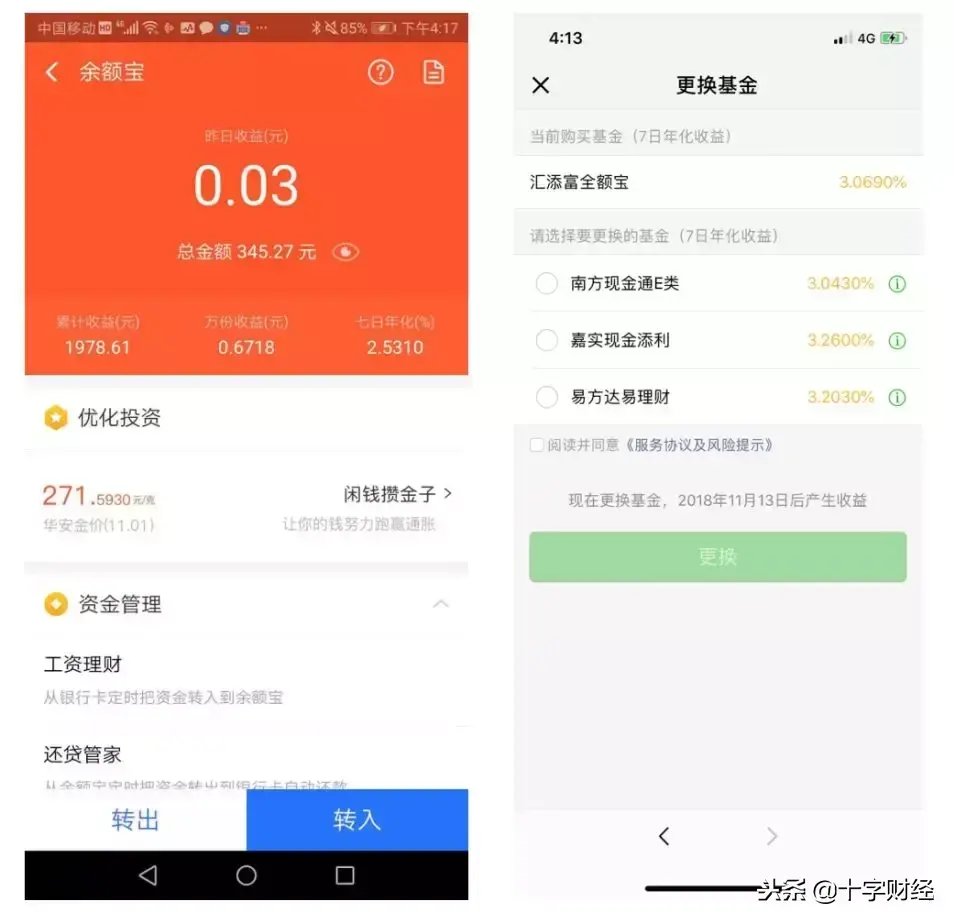

十字財經通過對比余額寶和零錢通發現,雖然對接的都是貨幣基金作為底層理財產品,但余額寶僅有天弘余額寶、博時現金收益貨幣A和中歐滾錢寶貨幣A三只貨幣基金產品作為底層資產,且用戶無法自主切換底層貨基產品。相較而言,零錢通的選擇面則要寬得多,包括匯添富、嘉實基金、易方達、南方基金等在內的多家基金公司都已作為外部合作機構為其提供貨基產品。用戶可以每日手動對接的收益率最高的貨基產品。

近幾個月理財收益水平整體下滑明顯,貨基七日年化收益率破3已不罕見,余額寶的七日年化收益率為2.59%。相較來看,零錢通在底層產品上的多樣選擇帶了更為明顯的競爭優勢。

(2018年11月11日余額寶及零錢通7日年化收益率)

與此同時,在申購與贖回機制上,零錢通也保持了更大的彈性。迄今為止,零錢通沒有任何限額發售的額度限制,購買起來容易許多。在贖回轉出的流程中,零錢通單日單筆限額為1萬元,單日最高限額為5萬元,較之同類競品也寬松許多。

不過,十字財經了解到,短期內“零錢通”產品仍將是一個小范圍公測的產品,大規模向公眾開放的可能性不高。但是,要成為零錢包的公測用戶不一定非得具備“錦鯉”體質。只要成為理財通用戶,被“公測”覆蓋的幾率就已經高了很多。公開資料顯示,理財通用戶為1.5億。在10億微信用戶中,這部分人群已經能接受過“理財風險評估”,容易被微信系統選中,成為零錢包的測試用戶。

此前,作為騰訊金融科技板塊的重要組成部分,理財通一直將聚焦重點放在用戶的理財需求上。而零錢通則在此基礎上,對日常消費、轉賬等支付需求與理財需求之間做了平滑對接,對現有產品序列進行了補充。

騰訊金融科技智庫首席研究員王鈞解讀報告認為,與其讓零錢資產閑置造成收益浪費,不如改變觀念,進行適當的理財“積少成多”,但踏入零錢理財市場,流動性、收益性、安全性意識缺一不可。

“一方面,平衡好零錢理財的流動性和收益性至關重要。通常而言,流動性與收益性成反比。但只要能夠滿足日常的一般支付,剩余的零錢可用于理財,使其賺取收益。”王鈞表示,“而兼顧零錢理財收益性和流動性的同時,不能忘記考慮其安全性。在選擇零錢理財的平臺時,還是應該盡量選擇一些大平臺。以騰訊零錢通為例,騰訊金融科技在大數據、人工智能等前沿科技的核心優勢加之對基金行業的深入研究,使騰訊擁有為國人零錢理財提供便捷產品的能力。”