醫(yī)保通(醫(yī)保通app官方網(wǎng)站)

前一陣子,市場中接連預(yù)告了兩款號稱能“保證10年續(xù)保”的百萬醫(yī)療險即將上線:

【百年醫(yī)惠保】和【華夏醫(yī)保通2.0】

這著實讓保民們激動了一陣子,眼巴巴等到了預(yù)計上線的時間,卻是一款“無限期延期”、一款“改頭換面”,

我以為是個王者,誰知等來了一個青銅

百年醫(yī)惠保遙遙無期,甚至有可能都上不了線了。華夏醫(yī)保通2.0改成了1年期的(普惠版)于上周正式上線銷售。它延續(xù)了1.0版本的捆綁銷售策略,但是能否像1.0版那樣拉動主險的銷售呢?保哥今天來為大家了解一下。

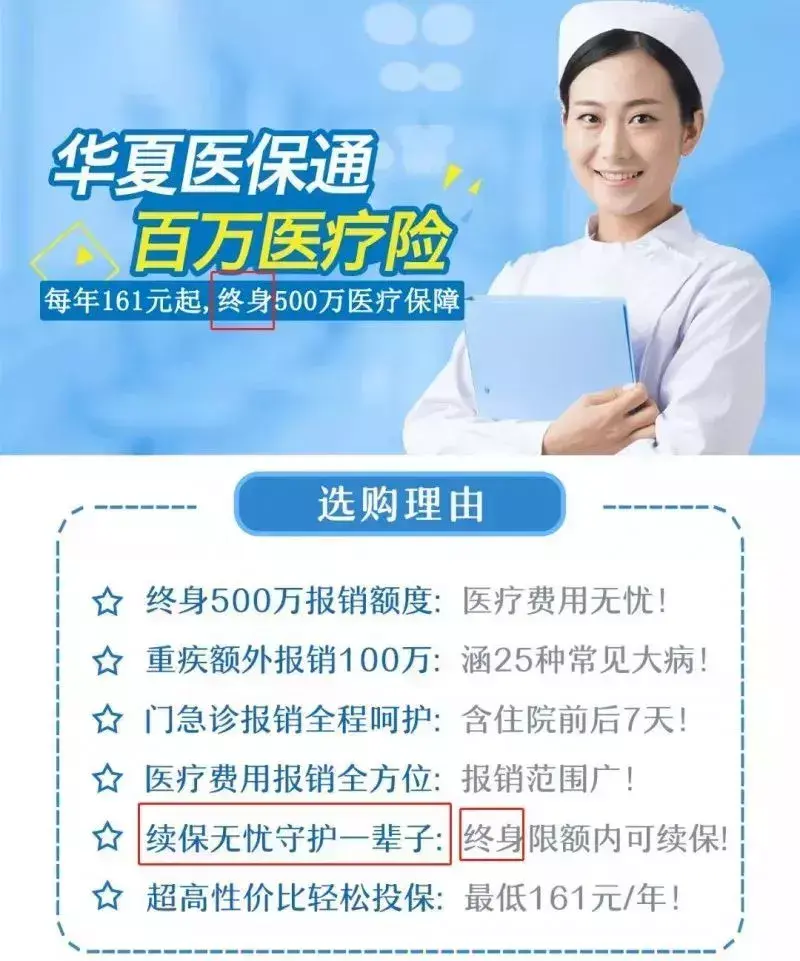

華夏醫(yī)保通1.0版本在6月30日停售前,經(jīng)歷了一波瘋狂的炒作,炒作的賣點就是“終身續(xù)保”。

條款寫的也很有迷惑性,而且很多同學(xué)都打了客服電話,也都得到了“即便停售,只要沒超過終身限額,就可以一直續(xù)保”的答復(fù)。

但是只要仔細(xì)研究,就會發(fā)現(xiàn)這個“終身續(xù)保”的承諾是有硬傷的:

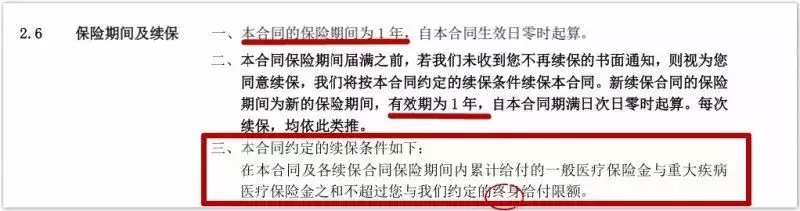

1、既然信誓旦旦終身可續(xù)保,為何還要設(shè)計成“1年期產(chǎn)品”,不如直接終身合同來的實在;

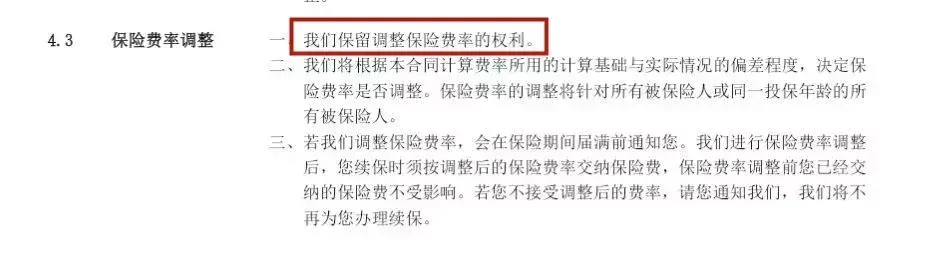

2、條款里是寫了“不超過終身給付限額”就可以續(xù)保,但是沒寫產(chǎn)品停售后能不能續(xù)保的問題,而且條款里還保留了調(diào)整費率的權(quán)利,雖然承諾不針對個人調(diào)整費率,但是整體調(diào)整是可以的,這分明是給自己留了“后門”。

一旦產(chǎn)品賠付率情況不佳,保險公司整體上調(diào)保費1萬/年,然后保證讓你續(xù)保,請問您是保還是不保啊?

其實,保監(jiān)會對于保證續(xù)保,早有定義:

保證續(xù)保條款

保證續(xù)保條款是指,在前一保險期間屆滿后,投保人提出續(xù)保申請,保險公司必須按照約定費率和原條款繼續(xù)承保的合同約定。

——《健康保險管理辦法》第一章第三條

因此,保證續(xù)保有兩個必要條件:

1、費率不變;2、條款不變

各位同學(xué)對照這兩個條件看看,就知道是不是真的“保證續(xù)保”了,目前百萬醫(yī)療都是“可連續(xù)投保”而已,離著“保證續(xù)保”,還差著一個太平洋的距離。

在今年5月份時,保監(jiān)會發(fā)布的《人身保險產(chǎn)品開發(fā)設(shè)計負(fù)面清單》中明確的將這種“短險長做”的行為,列為整改目標(biāo)。

并且在6月份通過官網(wǎng)再次發(fā)出警示

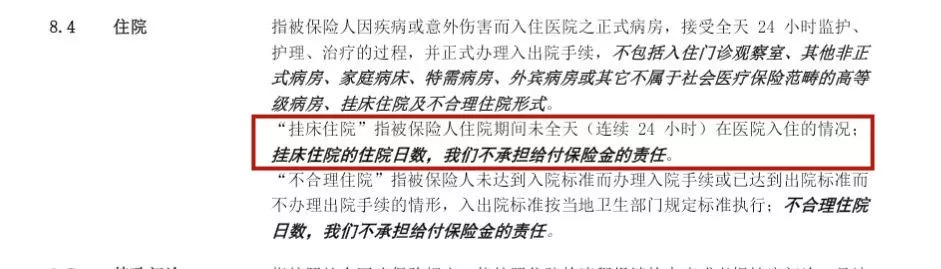

如此看來,沒有了終身續(xù)保的光環(huán),華夏醫(yī)保通1.0還值得購買嗎?除了強調(diào)“終身續(xù)保”的優(yōu)勢外,代理人小哥哥小姐姐們有沒有告訴你醫(yī)保通的一個小Bug:癌癥治療時的門診靶向藥是不管的。

有的同學(xué)會說,“住院醫(yī)療里包含著藥品費啊,不限制自費藥、進(jìn)口藥”!是的,住院期間的藥品費里是包含靶向藥的,但是,靶向藥是要長期服用,出院后的治療都是通過門診拿藥的,不能每次拿藥都去住一遍院吧?而且醫(yī)保通對于“住院”也是有限制條件的,為了拿藥、體檢的“掛床住院”也是除外責(zé)任。

不過還好,醫(yī)保通1.0的這個小缺陷在醫(yī)保通(普惠版)上得以彌補,雖然說好的“10年保證續(xù)保”胎死腹中,但是其他的條款短板基本上都補齊了,下

表是保哥總結(jié)的兩個版本的差異:

華夏醫(yī)保通(普惠版)的變化:

1、年齡放寬到65歲;

2、一般住院醫(yī)療和重疾住院醫(yī)療的保額由100萬提高到了200萬;

3、0免賠重疾由25種提高到了100種;

4、增加了質(zhì)子重離子治療,限額100萬;

5、取消了終身保額500萬的限制,上不封頂,只要不超過年度保額就行;

6、增加了特殊門診免疫療法、內(nèi)分泌療法、靶向療法。(門診靶向藥終于可以名正言順的報銷了)

7、費率區(qū)分了有社保和無社保;

醫(yī)保通1.0沒區(qū)分有、無社保的費率,無社保人群只能按照2萬免賠額、60%比例賠付。

醫(yī)保通(普惠版)區(qū)分了有無社保的費率,使無社保人群也可以享受100%報銷比例,而且有社保人群的費率也降低了一點。

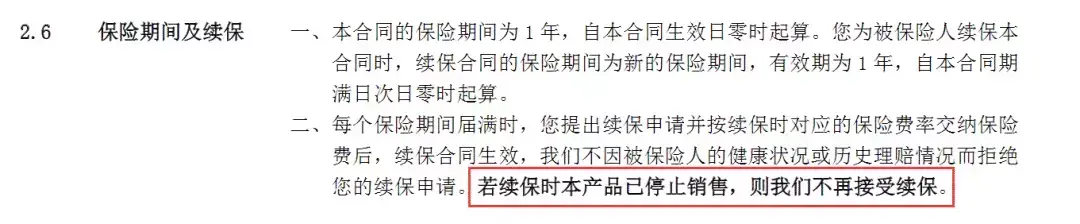

續(xù)保條款已經(jīng)明確改成了“停售不可續(xù)保”

所謂的“退步”,打了引號,其實保哥認(rèn)為反而這算是好的變化,條款更明確了,把保監(jiān)會《負(fù)面清單》要求的整改,改的明明白白,非常徹底。與其搞一些不切實際的“遠(yuǎn)景噱頭”,不如實實在在的把當(dāng)前的服務(wù)做好!

總結(jié)

沒了“終身續(xù)保”光環(huán)加身的華夏醫(yī)保通(普惠版),與其他百萬醫(yī)療產(chǎn)品相比,已經(jīng)沒有了格外的優(yōu)勢。依然的捆綁銷售策略,可能不會再帶來“附加險帶動主險銷售”的熱潮。

所有的百萬醫(yī)療險目前的格局是“拼服務(wù)”,在保障責(zé)任上依然拉不開大的差距,只能各自尋找自己服務(wù)上的賣點,保哥也總結(jié)了一下當(dāng)前主流百萬醫(yī)療產(chǎn)品各自突出的特點,供大家挑選時參考:

1、保證續(xù)保的:

5年期合同:復(fù)星聯(lián)合樂享一生

1年期合同但保證6年續(xù)保:支付寶-長期醫(yī)療

2.可墊付醫(yī)療費的:

眾安尊享e生、微醫(yī)保、支付寶-長期醫(yī)療、復(fù)星聯(lián)合樂享一生、眾惠全能百萬醫(yī)療(升級版)

3、有家庭單的:

眾安尊享e生、眾惠全能百萬醫(yī)療(升級版)

4、投保年齡最高可到65歲的:

眾惠百萬醫(yī)療(升級版)—可單獨購買

華夏醫(yī)保通(普惠版)—需捆綁銷售

5、社保可抵扣免賠額:

泰康健康尊享B+(需捆綁銷售)

6、有智能核保的:

眾安尊享e生、平安e生保、微醫(yī)保、眾惠全能百萬醫(yī)療(升級版)、復(fù)星聯(lián)合樂享一生