經(jīng)濟(jì)周期的四個階段(經(jīng)濟(jì)周期各階段的特征)

二、 周期的定位

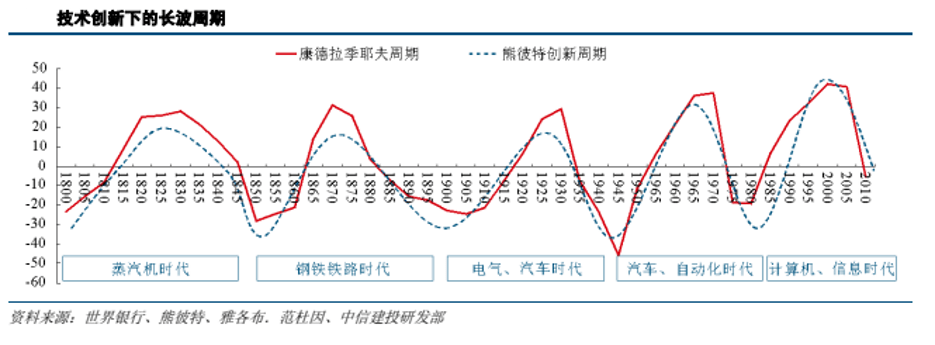

2.1 康波周期

康波周期的根本問題是世界資源品價格的長期波動問題,資源品價格又包括商品屬性和金融屬性。外在的表現(xiàn)在于技術(shù)創(chuàng)新的推動力。

我們可以把前四個康波周期看做是四個由新技術(shù)推動發(fā)展的長周期。

新技術(shù)萌芽于回升期,但此時對于經(jīng)濟(jì)增長影響較小,經(jīng)濟(jì)主要依靠蕭條后的慣性恢復(fù)。一般來說回升期持續(xù)8-10年;

在繁榮期,新技術(shù)的推廣提高了生產(chǎn)的效率,經(jīng)濟(jì)得到了強勁的發(fā)展,此時經(jīng)濟(jì)表現(xiàn)為高速增長+低通脹;

衰退期,新技術(shù)對生產(chǎn)率提升邊際遞減,資源約束階段,價格迅速上升,造成經(jīng)濟(jì)沖擊;

衰退期后正式進(jìn)入蕭條期,此時先反復(fù)的滯漲,后面表現(xiàn)為通縮,商品價格在持續(xù)的高位后,也會沖高回落。

有個很有趣的現(xiàn)象,在每個康波周期內(nèi)都會存在主導(dǎo)國和追趕國。

追趕國實現(xiàn)工業(yè)化的過程,對原本世界穩(wěn)定秩序的破壞,造成了一個康波周期內(nèi)的價格波動。追趕國在繁榮后期至衰退期進(jìn)入工業(yè)化起飛階段。

按照目前主流的觀點:我們正處于第五康波周期的蕭條期后期。

第五康波周期從1923年進(jìn)入回升階段開始,03-15年是衰退期,15-?蕭條期。

2.2庫茲涅次周期

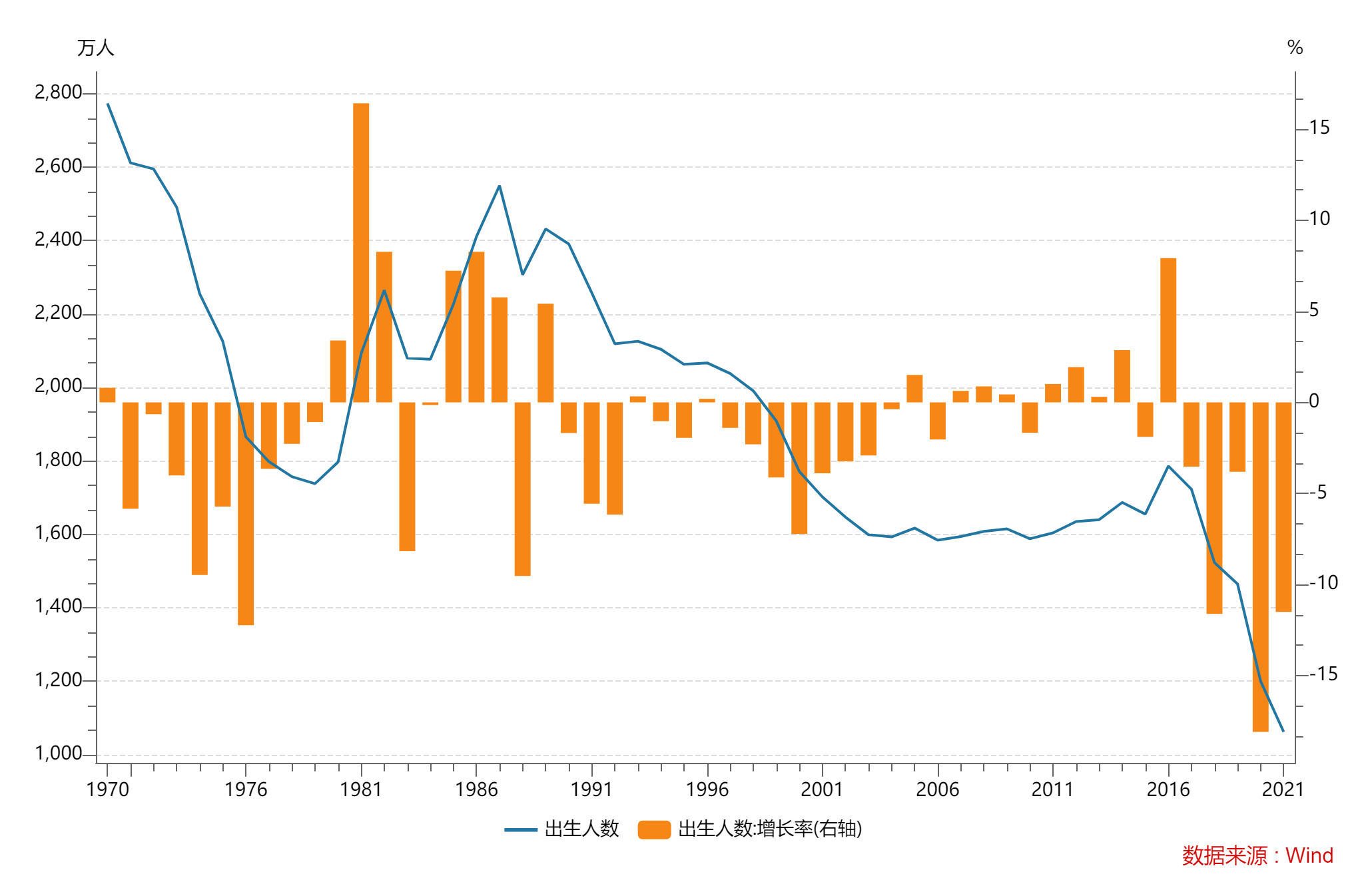

庫茲涅次周期長度在20年左右,其本質(zhì)就是房地產(chǎn)周期。一般來說,完整的一輪庫茲涅次周期上行階段15年,下行階段在5年左右。

上一個房地產(chǎn)周期是1999-2019年,13年增速觸頂,后面的增長邊際減弱,16年行業(yè)處于頂峰,衰落至今。所以在過去20年,大部分人的財富是依靠上一輪房地產(chǎn)周期產(chǎn)生的。

美國的房地產(chǎn)周期落后于我們10年。他們正處于2011-2031這輪周期中,目前還處于上升期。

當(dāng)前我國正處于新一輪房地產(chǎn)周期的初期,但下一個周期的力度受制于新生人口可能會很弱。

1980-87年我國出現(xiàn)一波明顯的嬰兒潮,也正是這些人后來成為2000-2013年購房需求的主力。但在這之后,我國出生人口和出生率逐年下滑,直到目前再也沒有出現(xiàn)很明顯的嬰兒潮。所以即便我們正處于新一輪的房地產(chǎn)周期,但這輪周期可能很弱。

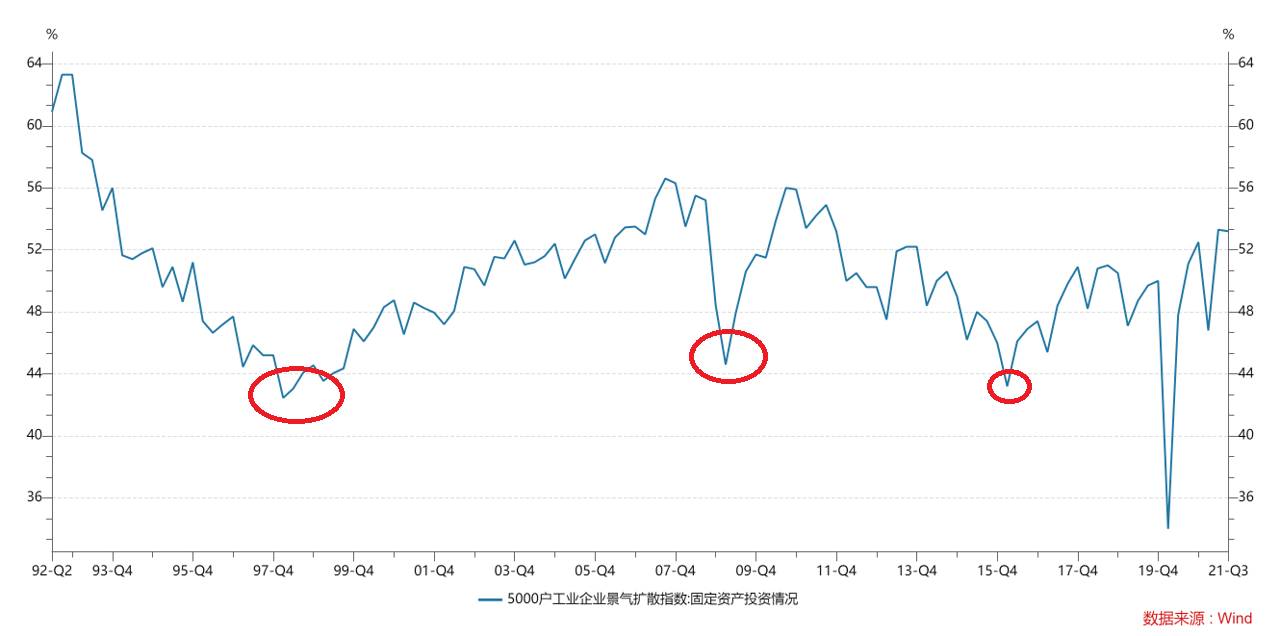

2.3朱拉格周期

朱拉格周期長度在8-10年左右,其本質(zhì)就是設(shè)備更換周期。

本輪周期自2016年開始,目前處于下行期的階段。一般追蹤朱拉格周期都使用5000戶工業(yè)企業(yè)景氣擴(kuò)散指數(shù),我們可以看到截止21年第三季度,朱拉格周期還處于上行階段,但相較于前一季度已經(jīng)停止環(huán)比增長,這一般是周期內(nèi)見頂信號。

2.4庫存周期

庫存周期的長度在40個月左右與PPI具有同步性。

本輪庫存周期自19年下半年開始,高點在21年底,目前處于下行期,下行期長度在15個月左右,但受疫情的反復(fù),庫存水平在不同地區(qū)處于不平衡的狀態(tài)。

2.5定位

目前我們的宏觀經(jīng)濟(jì)處在4個周期的下行階段或者新老交替階段,四周期共振下,22年將成為十分艱難的一年。

三、通脹成因

我們正處于康波周期的蕭條階段,每一次康波蕭條都是一次滯脹展開,滯漲之后就是消滅通脹階段。

政策也是周期的一部分。很多人可能會想,周期是規(guī)律性的輪回,我們既然認(rèn)識到周期的到來,只需要采取逆周期的政策來抵消周期的波動就可以了。但事實上,在過去幾輪周期中,面對經(jīng)濟(jì)的狀況,各個國家都會采取相應(yīng)的政策,這些政策成為了周期的一部分。

在康波周期下本就應(yīng)該產(chǎn)生一次滯脹,只是新冠疫情加劇了其表現(xiàn)。即便沒有新冠疫情,從各種長期因素來說,也會經(jīng)歷一段滯漲的時期,時間在3-4年。

通脹的成因本質(zhì)上是供需錯配,供給沖擊。

為什么08年金融危機(jī)后美國放水沒有出現(xiàn)通脹,而這次新冠疫情卻出現(xiàn)了。主要是金融危機(jī)發(fā)生后,需求端被弄沒了,放水后大量過剩的流動性在銀行體系中沒有流動起來;但如今需求端依然完好,是供給端出現(xiàn)了問題。

3.1短期因素

1.勞動力短缺

在疫情之初,美國居家隔離,許多工人失去了收入來源,美國政府選擇直接發(fā)錢給民眾。當(dāng)時有很多新聞,由于發(fā)的錢太多,比工資還高 ,很多人都不愿意去找工作。這直接導(dǎo)致了勞動力的短缺,即便是補貼逐步消退后,民眾工作的意愿也不高。

但是在獲得補貼后歐,民眾的需求沒有下降,反而消費需求高漲。一邊是需求的高漲,一邊是沒有足夠的工人,企業(yè)主選擇提高工人工資,這導(dǎo)致了通脹的產(chǎn)生。

2.供應(yīng)鏈不暢通

反復(fù)的疫情,使得全球的供應(yīng)鏈不通暢,供應(yīng)鏈的全球化,使得處于供應(yīng)鏈上的企業(yè)分處世界各地。疫情可以直接打斷生產(chǎn),同時交通運輸?shù)牟粫惩ㄒ彩峭浖觿〉耐剖帧?/p>

去年國際海運價格大幅上漲,幾乎貫穿一整年。原本的供應(yīng)鏈?zhǔn)腔谧顑?yōu)效率構(gòu)建的,但疫情打斷了這種精密運作的狀態(tài)。

3.俄烏戰(zhàn)爭

俄烏兩國都是資源生產(chǎn)國,由于戰(zhàn)爭使得它們出口減少,推動力大宗商品價格不斷走高。這對于依賴進(jìn)口資源的國家來說,提高了成本。

事實上,也可以說是通脹導(dǎo)致了俄烏戰(zhàn)爭,俄烏戰(zhàn)爭進(jìn)一步推高了通脹。

通脹的發(fā)生,對于俄羅斯這樣的資源出口國來說,是增強了它的實力,提高了財政收入,有更雄厚的實力發(fā)動戰(zhàn)爭。通脹使得國內(nèi)民眾的生活條件下降,戰(zhàn)爭可以轉(zhuǎn)移注意力,用軍工行業(yè)來帶動就業(yè)。

3.2長期因素

1.人口老齡化

世界范圍內(nèi),人口老齡化的趨勢增強。

康波周期下這輪追趕國工業(yè)化人口紅利的消失,工資上漲直接帶來世界范圍內(nèi)的價格上漲。

中國作為第五輪康波周期的追趕國,在實現(xiàn)工業(yè)化的階段,是用自己的人口紅利,長期為世界提供了大量低廉的工業(yè)品,為世界輸送了通縮,確保世界長期的低通脹。這是中國的巨大犧牲。

但隨著中國人口老齡化的加劇,人口紅利在消失。工資上漲帶來的生產(chǎn)成本的上漲,從長期來看,必然無法維持世界長期的低通脹。

2.碳中和帶來的資源供給約束

由于對全球氣溫上漲的擔(dān)憂,世界各國都提出了自己的碳中和目標(biāo)。

也正是由于碳中和的目標(biāo)存在,使得油氣生產(chǎn)商不愿意加大資本開支,即使已經(jīng)出現(xiàn)明顯的供小于求。因為如果擴(kuò)大資本開支,很難保證在度過本輪通脹后,能夠持續(xù)的盈利。

正是對于提高資本開支后,盈利的可持續(xù)性的擔(dān)憂,在資源的供給上出現(xiàn)了遲滯,進(jìn)一步加劇了通脹的產(chǎn)生。

當(dāng)然,目前碳中和的新能源力量還太小,如果未來新能源能夠代替油氣,成為最重要的來源,對通脹的影響將會消退。

3.逆全球化帶來的成本上升

逆全球化最早要追溯到08年金融危機(jī)后,逆全球化的端倪顯現(xiàn)、中美貿(mào)易戰(zhàn)更是加劇了這一趨勢。

過去幾十年來,全球化依照最優(yōu)效率構(gòu)建各個國家的分工,推動了世界經(jīng)濟(jì)的發(fā)展。

但在逆全球化下,貿(mào)易保護(hù)主義盛行,上調(diào)關(guān)稅,帶來了生產(chǎn)成本的上升,并且調(diào)整產(chǎn)業(yè)鏈所帶來的重置成本也進(jìn)一步推高了產(chǎn)品的成本。

四、交易

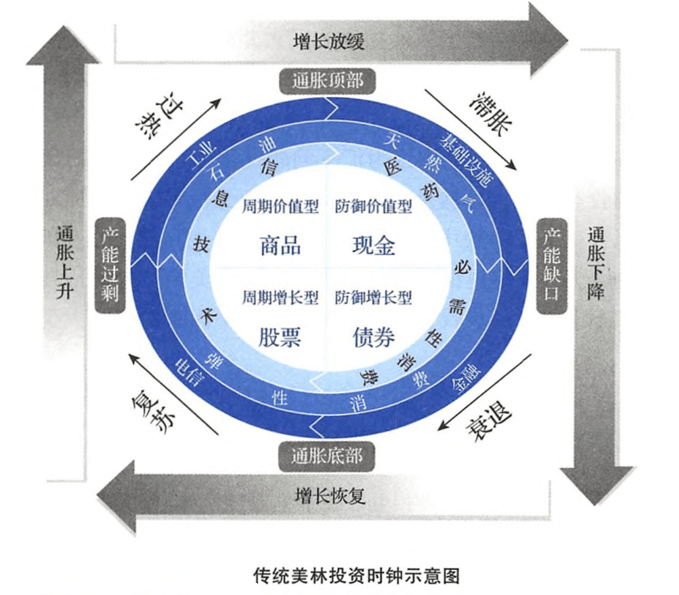

美林投資時鐘理論按照經(jīng)濟(jì)增長與通脹的不同搭配,將經(jīng)濟(jì)周期劃分為四個階段:

(1)“經(jīng)濟(jì)上行,通脹下行”構(gòu)成復(fù)蘇階段,此階段由于股票對經(jīng)濟(jì)的彈性更大,其

相對債券和現(xiàn)金具備明顯超額收益。

(2)“經(jīng)濟(jì)上行,通脹上行”構(gòu)成過熱階段,在此階段,通脹上升增加了持有現(xiàn)金的

機(jī)會成本,可能出臺的加息政策降低了債券的吸引力,股票的配置價值相對較強,而

品則將明顯走牛。

(3)“經(jīng)濟(jì)下行,通脹上行”構(gòu)成滯脹階段,在滯脹階段,現(xiàn)金收益率提高,持有現(xiàn)

金最明智,經(jīng)濟(jì)下行對企業(yè)盈利的沖擊將對股票構(gòu)成負(fù)面影響,債券相對股票的收益率

提高。

(4)“經(jīng)濟(jì)下行,通脹下行”構(gòu)成衰退階段,在衰退階段,通脹壓力下降,貨幣政

策趨松,債券表現(xiàn)最突出,隨著經(jīng)濟(jì)即將見底的預(yù)期逐步形成,股票的吸引力逐步

增強

參考資料:

1.《濤動周期論》——周金濤

2. 庫茲涅茨周期、朱格拉周期、庫存周期的三期疊加——廣發(fā)證券