余額寶靠譜嗎(余額寶可靠么)

公號ID:licairj18

讓我們快樂地一起賺到錢

今天要收到大學好友花花的喜糖,打心底替她開心。

等了很多年,她終于嫁給了愛情。

他把她寵成孩子,她看他的時候眼里泛著光。

于千萬人之中,遇見你所要遇見的人。

張愛玲筆下的愛情美好的樣子,我在她身上看到了影子。

世間最美不過邂逅一份“剛剛好”。

你們說素不素呀?

好了,收收我的泛濫的文藝感。

今晚不談感情,聊錢。

自從P2P行業“崩”了之后,很多朋友選擇到期提現,看到平臺“暴雷”新聞再也不用心驚肉跳了。

蛋酥,錢拿出來后,放哪里靠譜呢?

這年頭,連我老媽都直接忽略銀行活期(0.3%的收益好想翻白眼),貨幣基金勉強還能作為資金避風港。

遺憾的是,最近火雞收益也讓人有點失望吶。

以7月30日為基準,我們熟知的貨基七日年化收益率如下:

余額寶:3.66%

理財通余額+:4.03%

網商銀行余利寶:3.61%

京東小金庫:3.91%

除了理財通,其他都比較慘。

這時候,很多人盯上了劉強東家的寶貝。

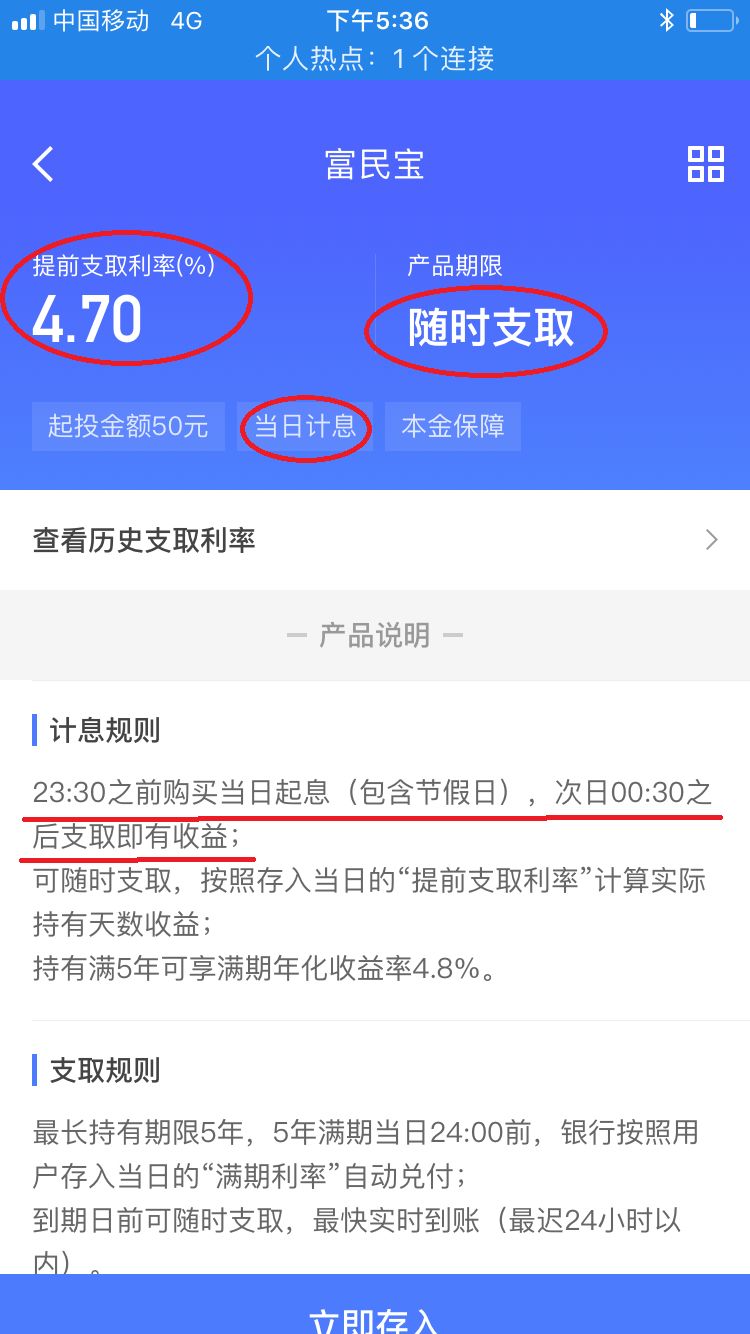

京東金融這款名為“富民寶”的活期產品,表面上看確實流弊啊。

首先它活期,T+0隨存隨取。

老鐵們都知道,余額寶過了下午3點半就要到下一個工作日起息,如果碰上周四,還得到下個星期一才起息,中間有幾天,資金要站崗,沒有一分錢利息。

但T+0就不一樣了,今天投了,明天就有利息,資金得到最大化利用。

這個富民寶,一年365天,隨時可以存入,每天晚上11點半之前購買,當天開始計息(包括節假日),提前支取最快實時到賬。

優點必須畫圈圈標粗來

其次,同樣是活期產品,劉胖子家這個富民寶年化收益高達4.7%。

沒有對比就沒有傷害:

你瞅瞅余額寶的七日年化收益,目前只有可憐的3.66%。

富民寶比它高出了近30%!

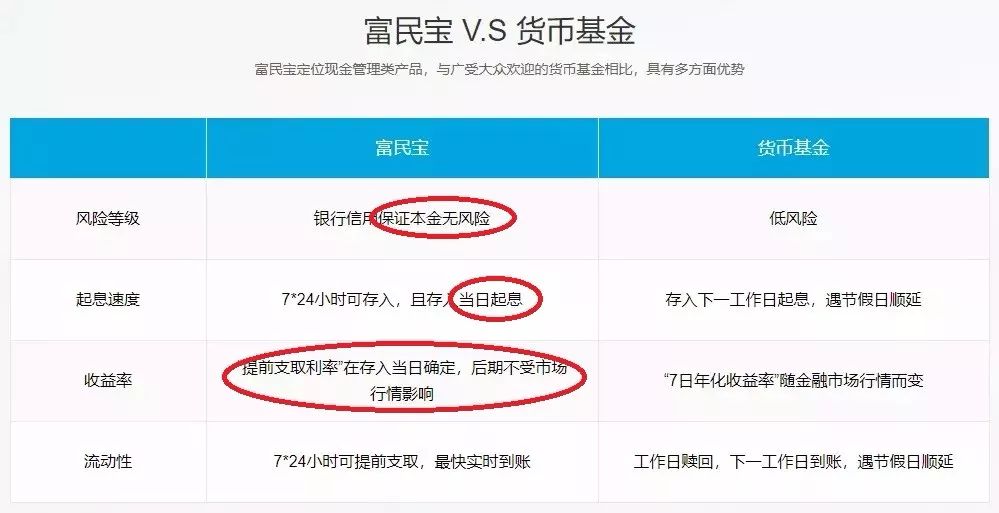

再說,富民寶背后的重慶富民銀行也確實是有牌照的正規民營銀行。

只不過,所有人都在夸富民寶,點點總覺得哪里不對勁。

首先,富民寶口口聲聲說它是重慶銀行面向個人客戶推出的一款“新型現金管理類產品”,你買入一筆富民寶,對應的是一筆法定5年期的定期存款。

但大伙有沒有想過一個問題,一個5年定期的銀行存款為啥還能隨時支取?

姐扒了一圈才知道,這背后是銀行把你的這部分定期收益權轉給了第三方金融機構,而第三方機構會按照存入當日的利率對你進行本息兌付。

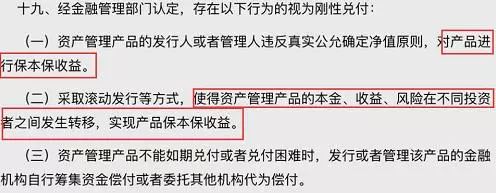

還記得今年4月份的資產新規不?

保本保息、剛性兌付、期限錯配、債權轉讓……這些都是資管新規里不讓搞的東東。

可富民寶竟大搖大擺玩起來了:

再說,這背后的底層資產是什么,吃瓜群眾根本不知道。

所以,從政策角度上看,富民寶是存在一定風險的。

再挖下去,點點發現,富民寶的實際利率只有4.2%。

咋回事?

你可以這么理解,其實富民銀行的五年期存款只有4.2%的利息,另外多出來的0.5%是京東搞的活動補貼利率,(大強子為了diss阿里,也是花了血本啊),據點點了解,這個活動還在進行,啥時候結束還不清楚。

只能說,想媷劉強東這根大羊毛也要悠著點。

在這個到處收割韭菜的荒唐時代,遇上什么事都要動動腦子,人多的地方,不要隨便去。

PS.

說到花花的故事,劉若英這首歌很應景:

幸福就是,日子再忙,也有人陪你一起吃早餐。

晚安,我的朋友。

點點小財技

ID:licairj18

每天提高一點點,

安全賺錢很簡便。