紫金保險車險(紫金車保險怎么樣)

成立十余年的紫金保險無論是保費收入還是凈利潤都顯現爆發式增長。

文/每日財報 栗佳

時隔兩年,紫金財產保險股份有限公司(以下簡稱“紫金保險”)再次發生重大人事變動。

10月8日,紫金保險連發兩則公告稱,在職近七年的李明耀現已辭去公司董事長等職務,選舉陳加明為公司董事長;指定桓恒在監管機構核準其總裁任職資格前為公司臨時負責人。

公開資料顯示,陳加明,出身于“平安系”,是一名財產險領域的老將。曾在中國平安擔任無錫支公司財務部經理、蘇州支公司財務部經理、蘇州分公司總經理助理、平安財險東區事業部企劃部總經理,其保險尤其是財產險從業經歷尤為豐富。2014年至今,一直在紫金保險擔任高管要職。

與陳加明擁有豐富保險從業經驗不同的是,總裁桓恒有著一定的金融工作資歷,曾長期負責人力資源和社會保障、人才、金融等方面工作,分管市人力資源和社會保障局、地方金融監督管理局(市政府金融工作辦公室)等。

整體而言,“保險+金融”的強強結合人事調整,對于紫金保險進一步充分融入市場有一定的積極作用。

業績可圈可點,改革富有成效

回顧紫金保險擴張之路,自成立之初開始,就天然高度依仗于政府支持和股東資源優勢的加持,不斷鋪設分支機構,在保險市場迅速開疆擴土。截至目前,紫金保險擁有機構逾400家,員工隊伍約6000人,客戶人數超1960萬。

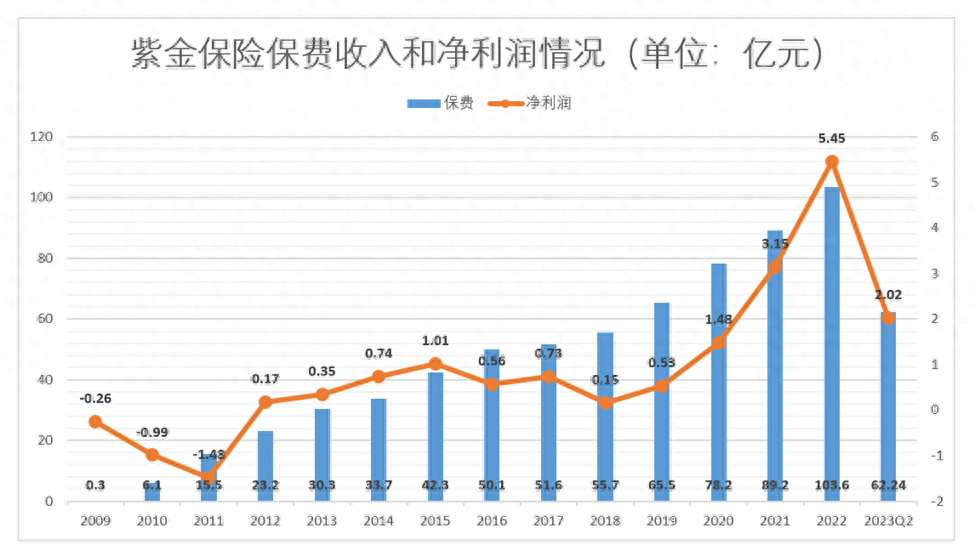

正是有此光環加身,紫金保險在成立的第三年,也就是在2012年順利扭虧為盈獲得0.17億元的凈利潤,并開始持續盈利。

而且經過最初幾年的調整、試錯后,成立十余年的紫金保險無論是保費收入還是凈利潤都顯現爆發式增長。

如下圖,于紫金保險而言有幾個標志性關鍵時間節點值得我們關注。2016年保費突破50億大關,凈利潤達0.56億元;2022年保費和凈利潤皆創歷史新高,當期實現保費收入突破100億至103.6億元,凈利潤高達5.45億元。

不僅如此,今年又是一個重要節點,根據其披露的最新半年度數據顯示,2023年上半年保費已達62.24億元,同比增長10%;實現凈利潤2.02億元。與往期對比來看,如不出意外,紫金保險今年保費要再創新高了。

拆分業務構成來看,一直以來,紫金保險前五大保費收入分別為車險、責任險、企財險、意外險以及健康險,但這五項經營險種在過去很長時間里對盈利的支撐作用為負。比如,2017年和2019年,其經營的前五大險種全線虧損。以2019年數據為例,其中占比最高的機動車輛險保費收入達46.34億元,但承保虧損為3071萬元;企財險承保則虧損最多,保費收入為2.06億元,承保虧損高達1.02億元。

也正是基于此,紫金保險為扭轉頹勢,開始了大刀闊斧的改革,制定了五年“雙百”戰略目標,即年度保費過百億;綜合成本率低于100%。

當然,這樣的改革也頗具成效,2022年紫金保險實現承保盈利,其中第一大險種車險承保利潤也首次扭虧為盈,達1.24億元。

值得一提的是,隨著改革的不斷深化及推入,近年來紫金保險的保證保險業務“奮起直追”,如今保費規模僅次于主力險種車險,排名第二,打破了紫金保險此前前五大業務保費收入的格局。數據顯示,2020-2022年,紫金保險保證保險保費收入分別為4.04億元、14.17億元、13.48億元,連續三年成為其保費收入第二大險種。

股權結構分散,償付能力下行

分析紫金保險股權結構,我們驚奇發現,其國有法人控股占比高達93.5%,擁有43家股東,是一家典型的國資控股的保險公司。

但與其他國資控股保司不同的是,紫金保險股權相對分散,其中持股比例達到20%以上的僅有兩家,持股比例最高的股東是江蘇省國信集團有限公司和云南合和(集團)股份有限公司,分別各自持股21.5%;江蘇金財投資、南京紫金投資、南京河西新城區國資、蘇州城建分別各持股9.25%、5.8%、5.47%及4%。其余30多家股東持股比例在0.3%-3%之間。

眾所周知,股權分散雖能在一定程度上增加中小股東話語權,但也不可避免的降低了大股東與企業長遠發展的利益協同程度,導致大股東對于公司管理經營的主動性不足,缺乏動力和積極性去激勵管理層,進而對公司的管理產生消極影響。

亦或是股權結構分散帶來的影響,成立14年來,紫金保險共有三次股權變更,均為小股東離場。比如,2019年,紫金保險曾連發3份股東變更公告,徐州市國有資產投資、華商興業(河南)投資、江蘇雅百特科技3家小股東合計轉讓2.4%的股權。

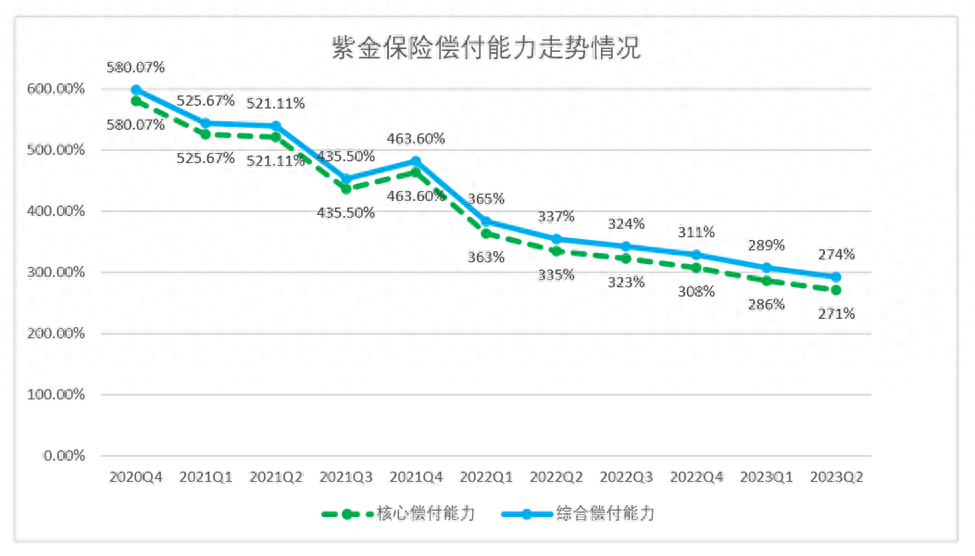

與小股東紛紛撤退相背離的是,紫金保險還忙著增資擴股。尤其是在2020年,紫金保險共獲得7家新老投資者的投資,融資金額高達56.35億元,其中35億元計入注冊資本,21.35億元計入資本公積,最終促使紫金保險的注冊資本由25億元增加至60億元。

增資到位后,紫金保險的償付能力迅速提高,到2021年第四季度,其綜合償付能力充足率和核心償付能力充足率均升至463.60%。

但隨著業務急劇擴張,紫金保險近兩年核心、綜合償付能力不斷消耗。最新數據顯示,2023年二季度末其綜合償付能力充足率為273.83%,較上季度下降15.19%,降幅5.25%;核心償付能力充足率為271.35%,較上季度下降14.86%,降幅5.19%。但與監管及行業均值水平相比,目前該數值仍處于健康區間。

創新發展再保險業務,彰顯市場化轉型決心

近年來,隨著非車險競爭加劇以及車險綜合化改革,中小險企經營壓力與日倍增,如何進行差異化競爭持續提升公司的核心競爭力,也就成為越來越多地方險企重點思考的方向。

紫金保險也不例外,不斷積極探索再保險業務創新,并取得了重大進展。今年8月10日,紫金保險上海再保險運營中心通過國家金融監督管理總局驗收,于8月11日正式獲批開業,這也是全國首批7家再保險運營中心之一。

相關資料顯示,隨著一系列政策創新及金融科技的發展,為我國再保險行業帶來了更多增長機遇,預計2023年國內再保險行業市場規模將繼續保持增長態勢,市場規模將達到4000億元。

可見,再保險市場的確擁有較大增量空間可供紫金保險發力。在業內人士看來,對于紫金保險而言,完善再保險業務板塊、創新布局相關產業鏈的同時,還需進一步深度挖掘出再保險業務的差異化、特色化經營模式,逐步在該業務上找到一條適合自身發展的獨有道路。

當然,想方設法來做創新拓寬自身護城河邊界只是一方面,更為重要的是,是否有強大的信念來為未來長久發展作強大支撐。

早在2019年之時,紫金保險就提出了“1248”戰略,其中的“1”即一個愿景—成為全國前列的保險綜合服務和解決方案供應商;“2”是兩步目標—五年“雙百”,十年“前十”。

如今,第一個五年“雙百”目標已經達成,迎接下一個五年,紫金保險將繼續向著“前十”邁進。此次換帥的“大將”能否帶領紫金保險實現新目標突破,值得我們期待。