pmi是什么(pmi是什么)

作者:肖利娜/F3019331、Z0013350/

一德期貨宏觀經濟分析師

報告原標題《經濟恢復再走弱政策或謹慎加力》

1.制造業供需雙承壓 價低量減去庫延續

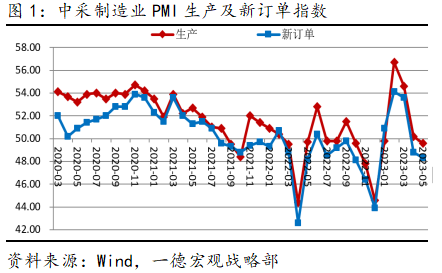

5月,制造業PMI在上月低基數下環比下降0.4個百分點至48.8%,也低于市場預期49.4%;制造業PMI的12個月移動均值也結束年初以來的企穩向好而呈現拐頭回落,較4月下滑0.06個百分點,景氣水平放緩明顯,顯示經濟保持溫和復蘇的延續性承壓。

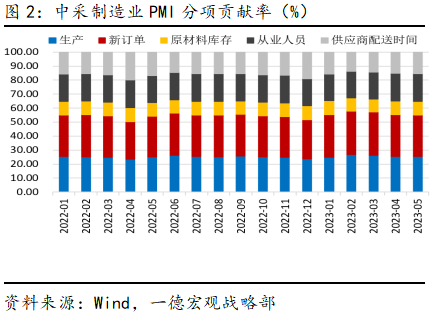

分項指標上,5月,制造業PMI供需兩端均有明顯放緩,生產和新訂單指數分別較上月環比回落0.6和0.5個百分點至49.6%和48.3%,顯著低于歷史同期水平的52.6%、51.2%,新訂單與生產指數之差仍處于較大缺口區間,顯示制造業需求不足制約企業產能釋放,經濟修復持續承壓放緩(見圖1)。5月,生產和新訂單對制造業PMI的回落均貢獻了0.15個百分點,原材料庫存、從業人員指數分別回落0.3、0.4個百分點至47.6%和48.4%,處于年內相對低位,對5月景氣水平也有抑制;而物流運輸的配送時間進一步加快,貢獻率較前兩個持續提升(見圖2)。總體來看,經濟增長放緩的主要矛盾在于市場需求不足導致內生動能偏弱,制約企業生產無法延續擴張及仍處于被動去庫初期水平。

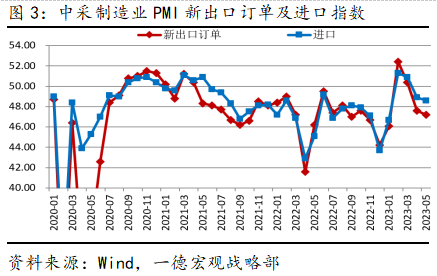

分行業看,5月,高耗能行業修復動能不足,行業PMI回落至近10個月低點45.8%,是經濟景氣水平回落的關鍵因素。而高技術制造業和裝備制造業PMI分別為50.5%和50.4%,高于上月1.2、0.3個百分點,其中專用設備、鐵路船舶航空航天設備、電氣機械器材等行業供需指數均連續三個月位于擴張區間,計算機通信電子設備行業生產環比改善至擴張區間。從內外需求區分來看,5月新出口訂單環比進一步回落0.4個百分點至47.2%,但降幅較前兩個月放緩,顯示外需仍有下滑壓力但降勢趨緩。進口指數為48.6%,環比回落0.3個百分點,是連續兩個月位于收縮區間,表明二季度以來總需求不足下企業生產用原材料進口量有明顯減少(見圖3)。在生產和市場需求雙雙放緩的影響下,企業采購活動活躍性也有減弱,5月采購量指數為49%,低于上月0.1個百分點,是年內低位。綜合來看,制造業總需求弱勢影響企業信心的持續性恢復,6月亟需政策進一步發力刺激市場需求重回向好走勢,才可將6月景氣水平拉回至擴張區間。

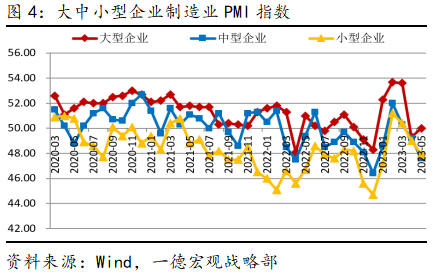

不同規模企業中,大中小型企業PMI景氣分化,其中大型企業PMI環比回升0.7個百分點至臨界點50%,而中、小型企業分別回落1.6和1.1個百分點至47.6%和47.9%(見圖4),大型企業新訂單和生產指數分別回升1.3、1.4個百分點至50.3%、51.5%,仍是政策主要驅動大型企業保持產需擴張趨勢,而中型企業新訂單和小型企業生產下滑顯著,反映了市場實際需求的低迷導致結構性產能過剩,小型企業生產先行受到影響。當前需求不足矛盾加大,進一步采取穩增長有效措施提升經濟內生增長動能較為關鍵,從而帶動中小型企業的景氣改善回升。

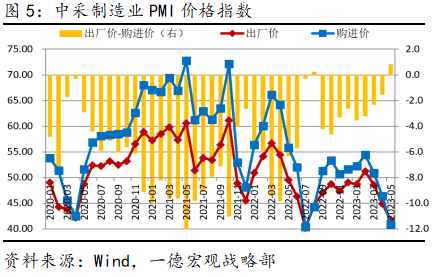

5月,制造業PMI價格指數大幅下降,主要原材料購進價格指數和出廠價格指數分別較上月回落5.6、3.3個百分點至40.8%和41.6%,表明市場總需求走低下,大宗商品價格下行,預計5月PPI環比降幅擴大,同比增速低于4月至-4%之下。5月出廠價-購進價剪刀差回正,在4月企業盈利增速依然低位而中下游結構略有改善下,5月中下游的設備制造業和消費品景氣持續回升帶動利潤改善依是企業總體利潤觸底回升的關鍵,短期維持磨底態勢(見圖5、圖6)。

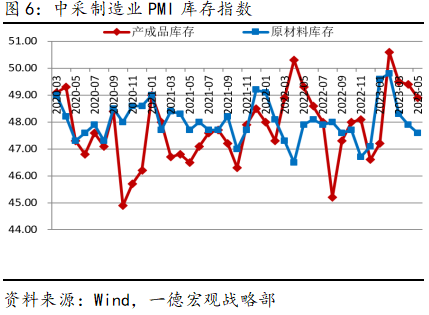

5月,制造業庫存指數雙雙回落,原材料庫存和產成品庫存指數分別回落0.3、0.5個百分點至47.6%和48.9%,市場需求不振、價格下行而生產放緩,企業主動降低原材料采購量及庫存。新訂單-產成品庫存指數差-0.6%,持平上月,經濟動能明顯低于一季度經濟修復態勢,制造業在被動去庫初期短期有主動去庫表現。5月,生產經營活動預期指數54.1%,連續兩個月低于55%高景氣水平,4-5月觀察表明經濟修復進程受到擾動,市場需求改善預期亟需政策推動去庫階段觸底。

2.非制造業高位回落 服務業仍較快恢復

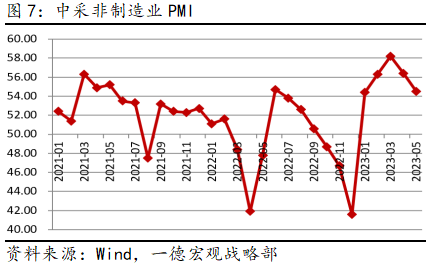

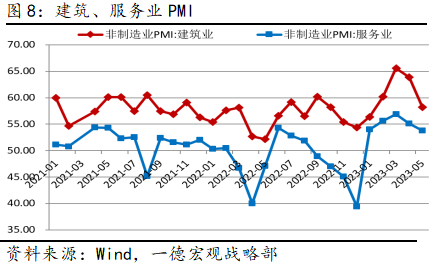

5月,非制造業PMI環比回落1.9個百分點至54.5%,仍處于較高景氣區間,非制造業延續恢復性增長(見圖7)。結構上,建筑業PMI環比回落5.7個百分點至58.2%,高位回調仍處高景氣區間,其中房屋建筑業、土木工程建筑業和建筑裝飾業商務活動指數均在55%以上,顯示建筑業相關活動增速雖較上月放緩,但仍保持較快恢復勢頭,5月基建投資增速或有小幅回落但保持較高增長仍有支撐;房地產行業加速竣工拉動,新開工依然偏弱,房地產投資降幅收窄空間不大。之外,服務業PMI回落1.3個百分點至53.8%,但仍高于上年同期6.7個百分點,服務業恢復好于建筑業和制造業修復的格局延續(見圖8),在“五一”節日效應及服務新動能行業帶動下,居民出行、大眾消費及數字信息服務處于較快恢復趨勢,住宿、餐飲、鐵路運輸、航空運輸等旅游出行相關行業商務活動指數均位于55.0%以上;電信廣播、信息技術服務等行業PMI均高于60.0%,持續高于服務業總體水平,顯示服務新動能行業增長的支撐力度不減;而房地產等行業景氣水平下降,處于收縮區間,表明房地產行業調控仍有進一步放松可能來促進保持銷售底部企穩勢頭。在服務新動能高增、基建支撐仍在及房地產行業有政策續力可能下,非制造業在6月也會保持在較高景氣水平54%左右。

3.經濟恢復再走弱 政策或謹慎加力

5月,市場需求不足的矛盾現狀遲遲不見改善下,制造業生產也出現減速,建筑業因地產拿地、新開工依然低迷而高位回落,經濟景氣水平總體回落,對內延續恢復向好基礎還需政策發力配合加以鞏固,加強地產及實體需求的進一步改善較為迫切。隨著6月開始天氣轉熱,工業生產處于淡季,而需求端6月地產銷售屬于傳統旺季及有618消費大促,加上上半年經濟面臨收尾,預計政策手段上總體會是存量節奏加快、增量謹慎但不排除可能。一方面,推動年內地方專項債及政策性金融工具加快落地,加強逆周期政策調節支撐作用;另一方面,地產銷售情況會是6月降息與否的關鍵,且7月有高校畢業季及政治局會議召開,加上當前國內低通脹表現,近兩個月宏觀經濟政策力度可能加大,關注PSL及政策性開發性金融工具增量,以及多舉措穩就業緩解失業率結構性壓力。

繼續閱讀

- 暫無推薦