國家網(wǎng)貸救助中心(救助網(wǎng)貸中心國家有補助嗎)

近日,年僅21歲的大三學生李興元因深陷借貸陷阱而在學校附近一家賓館內(nèi)燒炭自殺死亡,再一次將網(wǎng)絡借貸推向風口浪尖。近年來關(guān)于網(wǎng)絡借貸釀成的悲劇案例可謂是屢見不鮮。雖監(jiān)管部門明文規(guī)定暫停網(wǎng)貸平臺校園貸等業(yè)務,但各種花樣的“校園貸”業(yè)務并未得到徹底清除,且期間的催款方式也較為暴力。

李興元是河北建筑工程學院給排水科學與工程專業(yè)的大三學生。據(jù)相關(guān)媒體報道,李興元的父親在其手機上發(fā)現(xiàn)了網(wǎng)絡貸款的相關(guān)信息。去年10月開始,李父就曾接到多個催款電話,電話全國各地都有,就是沒有河北的。李元興承認曾向一個機構(gòu)貸款,“大概五萬”,父親給了他四萬,剩下的分期還。

就是在李同學去世之后,針對李家的催債行為還在繼續(xù)。其中根據(jù)李興元母親提供的一段聊天截圖顯示,疑為“催收人員”“葉鑫”發(fā)來的服務協(xié)議及訂單顯示,李興元在2017年9月19日,通過湖北瑞智達電子商務有限公司(可以購物平臺),分期購買8成新的Iphone6(32G)手機,金額3318元。還款時間從2017年10月19日到2018年3月19日,共六期,每期還款553元。

需要注意的是,根據(jù)該聊天截圖顯示,這位叫做“葉鑫”,在催收賬款過程中言語間充滿威脅字語。

瑞智達購物分期購 間接向?qū)W生“放貸”

銀監(jiān)會等多部門曾在2017年5月27日下發(fā)《關(guān)于進一步加強校園貸規(guī)范管理工作的通知》(《通知》),明確要求未經(jīng)銀行業(yè)監(jiān)管部門批準設立的機構(gòu)禁止提供校園貸服務;且現(xiàn)階段一律暫停網(wǎng)貸機構(gòu)開展校園貸業(yè)務,對于存量業(yè)務要制定整改計劃,明確退出時間表。但是,李同學的借款就是發(fā)生在校園貸被叫停之后。

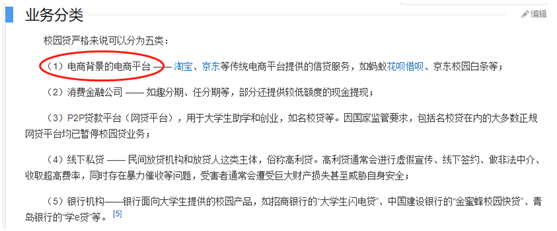

需要說明的是,在百度百科中對校園貸的解釋為在校學生向各類借貸平臺借錢的行為。并羅列出嚴格意義上的五類,其中,以電商背景的電商平臺就屬于校園貸中的一類。

記者在上述提到的瑞智達購物平臺上隨便挑選一件商品進行分期購買查看,在選好分期期數(shù)后該平臺對購買者有“未工作”和“已工作”兩種形式的身份信息驗證。而在“未工作”部分除了身份證號和家庭住址外還需要填寫詳細的學校、學號,宿舍和所在班級等信息以提交審核。如此看來瑞智達購物平臺上以分期購物的形式,對在校學生間接形式“放貸”的目的比較明顯。

眾所周知,在校學生作為特殊消費者尚無經(jīng)濟收入來源,盡管平臺將商品賣給他們分期償還,但償還風險仍然較大,一旦不能按期還款,后果便是不敢想象。這也是國家出文件叫停校園貸的原因之一。

瑞智達的關(guān)聯(lián)網(wǎng)貸平臺也涉及校園貸

公開資料顯示,湖北瑞智達電子商務有限公司(以下簡稱,瑞智達)成立于2016年7月13日,公司經(jīng)營范圍為企業(yè)形象策劃;企業(yè)營銷策劃;計算機軟硬件、電子產(chǎn)品、通訊產(chǎn)品、數(shù)碼產(chǎn)品的技術(shù)開發(fā)、網(wǎng)上及實體店批零兼營等。該公司的法定代表人為謝智平。

由謝智平為法人控制下的另一家企業(yè)湖北瑞銀普惠金融服務有限公司(簡稱“ 瑞銀普惠 ”)旗下的網(wǎng)貸平臺微易貸也曾明顯涉及校園貸業(yè)務,在該平臺目前已公開披露的標的中借款人用于購買手機的項目更是比比皆是。且截至目前瑞銀普惠官網(wǎng)上對于微易貸的介紹都是面向在校大學生提供個人借貸服務。

此外,這兩家兄弟公司的所在地也是極為接近,國家企業(yè)信用信息公示系統(tǒng)顯示,瑞智達的所在地為武昌區(qū)靜安路6號尚文科技大廈第14層C號,而瑞銀普惠的所在地則在武昌區(qū)靜安路6號尚文科技大廈第13層A號。

據(jù)了解, 瑞銀普惠旗下的微易貸于2014年6月上線,注冊資本為1000萬元,其主要為小微經(jīng)營業(yè)主、工薪階層、農(nóng)民、大學生等人群推薦廣泛的借款資金來源渠道,并與各大手機、電腦賣場及駕校培訓學校簽訂合作協(xié)議,為有購物需求者提供分期付款購物。

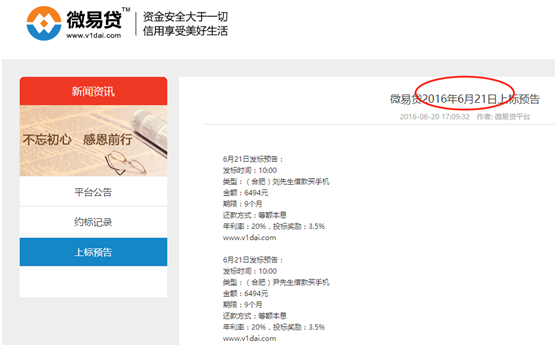

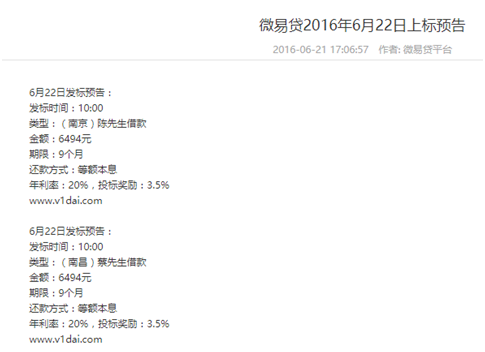

記者登陸微易貸平臺官網(wǎng)發(fā)現(xiàn),該平臺在2016年6月20日之前在對標的類型描述中都還是某某大學學生借款買手機,但是在2016年6月21日之后至今該平臺的標的類型就變成了某姓先生(女士)借款買手機。除了借款買手機,在該平臺上還看到一些借款用于旅游的標的。值得注意的是,在2016年6月21日之后,微易貸平臺上的一些標的類型中更是只顯示某姓先生(女士)借款,連用途都直接省了。借款人信息不透明,此舉有隱藏關(guān)鍵信息的嫌疑。

由于對借款人信息披露的內(nèi)容極為有限,這些標的真實性也不好確定,這也明顯違背了《網(wǎng)絡借貸信息中介機構(gòu)業(yè)務活動管理暫行辦法》中,網(wǎng)貸平臺應當在其官方網(wǎng)站上向出借人充分披露借款人基本信息、融資項目基本信息、風險評估及可能產(chǎn)生的風險結(jié)果、已撮合未到期融資項目資金運用情況等有關(guān)信息的規(guī)定。

微易貸平臺信披不完善 瑞銀普惠被曝“坑騙學生”

按照《網(wǎng)絡借貸信息中介機構(gòu)業(yè)務活動管理暫行辦法》要求,網(wǎng)貸平臺應在其網(wǎng)站顯著位置建立業(yè)務活動經(jīng)營管理信息披露專欄,定期以公告形式向公眾披露年度報告、法律法規(guī)、網(wǎng)絡借貸有關(guān)規(guī)定等。

記者在微易貸平臺發(fā)現(xiàn),除了上述標的不透明外,該平臺上的公告內(nèi)容雖照常更新,但是關(guān)于平臺的運營數(shù)據(jù)和相關(guān)信披內(nèi)容少之又少。

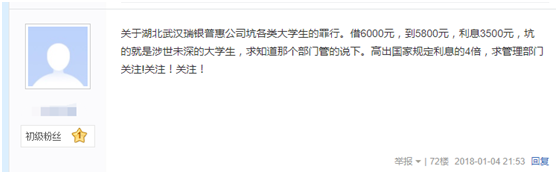

此外,值得注意的是,記者在網(wǎng)上搜索瑞銀普惠,有“坑騙學生”“誘貸”等字眼出現(xiàn),其負面信息還不少。而有的爆料就發(fā)生在今年1月份。

學生群體超前的消費觀念和沒有穩(wěn)定收入來源,成為各種校園貸興起的一個主要原因。但由于這一群體的自我保護意識不足以及相關(guān)金融和法律知識儲備的欠缺,一旦出現(xiàn)貸款逾期就很可能通過其他平臺借錢“補窟窿”,這種“拆東墻補西墻”的做法往往就會使之陷入惡性還貸中。

面臨各種被催債壓力又不敢告訴家人,容易走向極端,往往悲劇就是這樣釀成的。因此要杜絕這一現(xiàn)象,不僅是學生自身要樹立正確的消費觀,家長、學校及各監(jiān)管部門都應責無旁貸,網(wǎng)貸機構(gòu)更是要嚴遵行業(yè)規(guī)則,不拿學生作為自身牟取暴利的犧牲品。

此外,根據(jù)網(wǎng)貸整治辦《關(guān)于做好P2P網(wǎng)絡借貸風險專項整治整改驗收工作的通知》的57號文件規(guī)定,對于開展過涉及房地產(chǎn)首付貸、校園貸以及現(xiàn)金貸等業(yè)務的網(wǎng)貸機構(gòu),應當按照《關(guān)于進一步加強校園貸規(guī)范管理工作的通知》 (銀監(jiān)發(fā) (2017) 26 號)、《關(guān)于對“現(xiàn)金貸”業(yè)務進行規(guī)范整頓通知》 (整治辦函 【2017】 141 號)的要求,暫停新增業(yè)務,對存量業(yè)務逐步壓縮,制定退出時間表,對于相關(guān)監(jiān)管要求下發(fā)后繼續(xù)違規(guī)發(fā)放以上三類業(yè)務的機構(gòu)不予備案。無論此次李同學身亡是否牽連瑞智達和瑞銀普惠,還是微易貸平臺的各項操作是否合規(guī),都是網(wǎng)貸平臺需要認真反思的事情。此外,如果有完成備案的想法,平臺經(jīng)營還需要更加合規(guī)化。