玖富錢包(玖富錢包到底怎么了)

(截圖來自玖富普惠)

債權通里的“貓膩”,也很快被出借人發現了。通道一其實是把債權1:1換成了金豆,讓出借人拿金豆到金豆商城里買東西,但東西很貴,甚至比市場價高5-10倍,不用的話三年就過期了;通道二是打折通道,只有極少數幾萬元債權的出借人充提差本金(即凈本金,指用戶自賬戶開通之日起,所有充值的金額與提現的金額之差),打折到7折以下才能退出,10萬以上的甚至建議打1折。

通道三是分期退出通道,但是不保證三年能全部退回,如果退不回,玖富稱由第三方擔保。“只要點開看任何一個通道內容,就被告知你已經選擇了此通道,沒有確認鍵。”楊杰告訴市界。

最終,楊杰一筆幾萬元的賬戶,選擇了通道三;而程雅,在玖富工作人員的打包票下,兩個賬戶的400多萬,都選擇了通道三。令楊杰憤怒的是,她只回款三個月,共計200多元后,就回不了了。程雅則是回了四個月,總共39萬元后,也再也回不了了。

這時候,玖富的態度又變了。玖富的工作人員明確告訴程雅,通道三肯定是回不了款了,你不要抱有希望了,直接選擇債權置換。將錢折換成債權,由第三方幫你要。程雅無法接受這個方案。

不說債權置換大打折扣,單說只要置換掉債權后,出借人就和玖富沒有任何關系了。出借人也并不信任玖富委托的債權置換公司西安國恒、債務催收公司北京恒元。

今年7月27日,《三秦都市報》實地探訪并曝出:出借人向西安國恒要具體借款合同、債權轉讓合同、債權轉讓聲明及送達聲明,多次溝通并沒有確切的消息。8月初,北京恒元被北京朝陽區市場監督管理局列入經營異常名錄。這也是恒元信業第5次因“失聯”被列經營異常名錄。

一名資深律師告訴市界,一些P2P的各種操作,是想以最小的代價兌付,或不兌付,或再收割一筆。“再收割一筆”的邏輯在于,“一折或幾折換走的債權,很可能實際價值,是三折、四折。”

市界以出借人身份,聯系到玖富客服,該名人士告訴市界,債權置換的確只有1-3折。比如你有一萬元,后續到手上,可能只有1000-3000元。

另一出借人李斌提供的資料顯示,這兩年,玖富多次修改合同,相繼增加了不少對自己有利的條款。比如“出借人應當自行評估并承擔出借風險”“催收時產生的所有費用要由甲方承擔”等等。“有些合同很快就出來,且自動生成電子簽名,你哪來得及細看合同。電子簽名就不是我們簽的。”李斌抱怨道。

玖富也并非沒有漏洞。李斌提供的工信部《信訪事項處理意見書》還顯示,中金認證(CFCA)給玖富頒發的數字證書,已經被工信部要求按照有關規定進行整改;太平財險與人財保險,則都于2019年底與玖富解約。

玖富,到底什么來頭?

拔出蘿卜帶出的泥

在多個場合,玖富宣稱“超過70%的高管,源自北京大學”,比如創始人孫雷,以及法定代表人任一帆。

穿透式追溯法定代表人“任一帆”,其與同樣是北大畢業的高陽科技實際控制人渠萬春,有著千絲萬縷的聯系。任一帆從2012年6月至今,擔任北京愛迪通信的管理者,這家公司是由內蒙古奧德商貿公司控股,后一家公司的股東為渠家春、渠紹春。

再追溯玖富最原始的法定代表人“張永剛”,其正是北京高陽金信信息技術有限公司的法定代表人、董事長及經理。2009年,渠萬春還出現在玖富的監事名單里。

玖富公認的創始人孫雷,在成立玖富網之初的融資隊伍中,就有高陽科技的身影。

實際上,成立于2006年的玖富,最開始的定位是金融O2O互聯網超市,類似于“金融界的國美”。玖富的轉折點始于2013年。

這一年,互聯網金融的新風潮下,P2P平臺雨后春筍般冒出來。一邊為出借人提供誘人的理財渠道,一邊為借款人提供更加“便捷”的貸款方式,很多大佬做起了“金融掮客”。在龐大的市場需求助推下,創業七年的孫雷,也加入P2P行業。

2014年9月18日,玖富旗下P2P平臺悟空理財上線,當天交易額就突破100萬大關。幾個月后,憑借送用戶千元理財金、各類媒體資源投放廣告、邀請明星企業家進行理財體驗等營銷手段,再加上多產品線并行的業務模式、強大的管理團隊和資本背書,玖富狂吸粉絲500萬。

程雅和愛人,就是先后在這個時候入坑的。彼時的玖富,從表面看起來,的確是一幅“高收益,高安全,低風險”的模樣。2016-2018年,乘著互聯網、科技、消費三大金融風口,玖富營收和凈利潤連續三年增長。

金融離錢最近,容易賺錢,也容易滋生各類風險。2017年起,在資本的一路裹挾下,一些P2P平臺的產品與服務,開始游走在灰色地帶。玖富旗下的玖富叮當貸,及玖富萬卡等平臺,也被外界質疑涉嫌高利貸。2018年,監管趨嚴,網貸行業風聲鶴唳之時,玖富卻十分高調。

它不僅在悟空理財公眾號發文表信心,更在這年9月引進胡軍成為悟空理財的代言人。玖富及旗下子平臺,更出現在各大網絡綜藝和熱播中。楊杰就是看了《延禧攻略》等熱播劇中的廣告,對悟空理財有了初步的良好印象。

2019年,玖富拿著三年的成績單,成功登上納斯達克。盡管玖富創始團隊和背后的資本大賺了一筆,但這家互金公司的處境,卻已經是不容樂觀。

上市之后,玖富便被資本市場“拋棄”,股價暴跌不說,2019年總收入為44.25億元,同比下降20.4%,全年調整后凈虧損高達16.44億元。2020年,隨著監管越來越嚴,曾紅極一時的網貸巨頭們,要么在爆雷,要么忙著退出。

但同年,悟空理財的公眾號,還在發布廣告。直到8月,悟空理財爆雷。

錢到底去哪了?

讓悟空理財出借人不明白的是,玖富背靠大資本高陽科技,也在前些年賺了不少錢,為什么沒錢給他們兌付?他們的錢到底哪兒去了?

對于第一個問題,玖富客服如此答復,“目前是市場環境影響”。相關部門工作人員,曾如此回應媒體,出借人的資金原本有兩條途徑回款,猶如一個瓶子的上口和下口。上口是新進的出借人資金,下口是借款人還款,現在不允許發新標,意味著上口被堵住,只有依托下口的借款人還款。

上口不行,那下口呢?要想搞清楚這一問題,得先玖富的商業模式說起。玖富普惠作為服務平臺,撮合借貸人與出借人之間的交易服務;悟空理財、玖富錢包負責募集出借人資金;火眼征信,負責篩選借款人資質;玖富萬卡、玖富叮當等,則為借款人提供資金服務。

玖富普惠所有借貸產品的資金投向,均是基于消費分期場景而產生的借款需求。當借款人的借款需求,在玖富普惠相關資金端合作方生成后,由資產端平臺,直接或間接推送至玖富普惠平臺,作為出借標的與出借人進行匹配撮合。

玖富普惠采用的是散標投資,出借人的一筆理財產品,會“分散”到不同的借款標的中(單標多配)。盡管大數據風控是P2P行業的殺手锏,但其無法對復雜的使用場景,以及借款人背景,進行有效風險甄別。

2020年后,受大環境的影響,不少人沒錢可還了。另一方面,玖富的各種費用,包括保險費、網貸技術服務費、信息咨詢服務費、擔保費、保障計劃專款等,讓借款人的借款資金成本年化利率高達36%(如玖富萬卡)。這也是借款人成為老賴的另一主要原因。

一名借款人就在社交平臺上吐槽,本來第一個月我想還他,借了三萬,要我還五萬,一個月利息兩萬一,不還了,怕啥,反正高利貸!當然,玖富也起訴了不少借款人,“但消費貸的壞賬率其實蠻高的,長期以來要追回債權并不容易。玖富的回款率極低,只有30%。”一名接近玖富的人士表示。

玖富內部也出了問題。在資產端,玖富采用的是代理機制,全國200多個城市幾千個人,其中有很多編外人員。資產端業務員的素質和水平,玖富很難把控。2016年6月和2019年1月,玖富發布公告自曝內部問題。一個是資產端的“個別離職員工私吞借款人還款金額”,一個是公關部總監“涉嫌經濟犯罪”。

另外,出借人懷疑,一部分錢流向了玖富私自設立的資金池。楊杰向市界提供的個人銀行流水顯示,50多萬中的一些大數額的錢,并不是打給玖富的存管銀行華夏銀行,而是流向了福州三六零小額貸款、(特約)漫道科技、(特約)豆子網絡等賬戶。并且,“當年玖富爆雷后,其有內部員工購買的債權,通過動用資金池資金完成了兌付。”楊杰告訴市界。

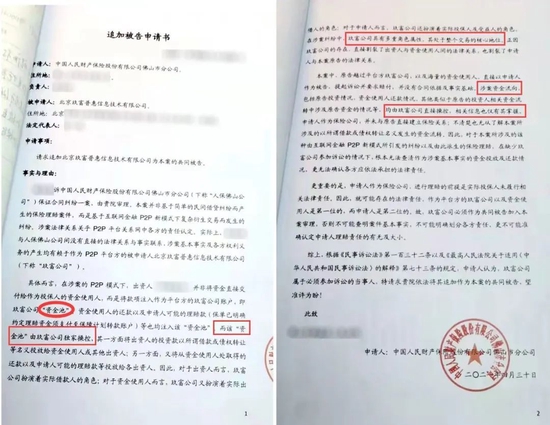

這并非空穴來風。市界拿到了一份《追加被告申請書》,申請人是中國人民財產保險股份有限公司佛山市分公司,被申請人正是北京玖富普惠信息技術有限公司。人保佛山分公司在該申請書中提到,在涉案的P2P模式下,出資人(指出借人)并非將資金直接交付給作為投保人的資金使用人,而是將款項注入作為平臺方的玖富公司賬戶,即該“資金池”由玖富公司獨家操控。

申請書中還提到,“玖富公司具有多重角色屬性,其處于整個交易的核心地位”,“涉案資金流向”,“均由玖富公司直接操控,相關信息也僅由其掌握。”

如今玖富的一些業務仍在繼續,比如玖富萬卡、悟空優選(原名悟空理財)等。對此,楊杰百思不得其解。

(文中程雅、李斌為化名。)

海量資訊、精準解讀,盡在新浪財經APP