南京商轉(zhuǎn)公(南京商轉(zhuǎn)公2023最新政策)

前段時(shí)間我們說過,近期一些利好政策會(huì)不斷出臺(tái)。

這句話如今正在持續(xù)應(yīng)驗(yàn)。

就在昨天,蘇州樓市迎來一枚“重磅炸彈”——存量房貸可以進(jìn)行“商轉(zhuǎn)公”辦理!并且蘇州市區(qū)/園區(qū)也能適用!

這當(dāng)中傳達(dá)的信號(hào),相當(dāng)重要!

要知道,此前江蘇雖然已經(jīng)有多座城市實(shí)行“商轉(zhuǎn)公”,但蘇州、南京兩座城市一直按兵不動(dòng)。如今蘇州突然出擊,也似乎讓南京的“高利率”買房人嗅到了一絲希望……

01

昨天,蘇州多家媒體和市公積金管理中心確認(rèn),蘇州正式執(zhí)行“商轉(zhuǎn)公”政策!

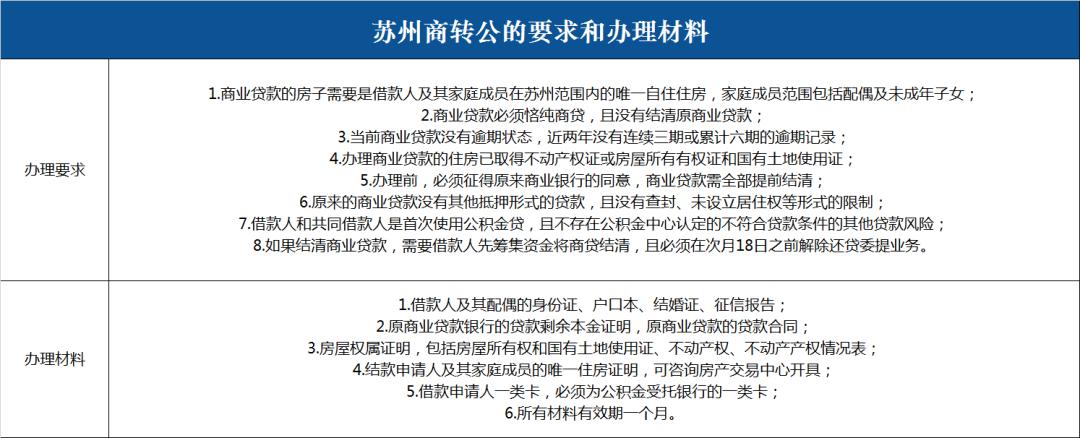

具體要求如下:

1、原商業(yè)貸款,所購住房是為借款申請人及其家庭成員在蘇州市行政區(qū)內(nèi)唯一;

2、原來的商貸未結(jié)清的;

3、原來的商貸當(dāng)前沒有處于逾期狀態(tài),近兩年無連續(xù)三期或者累計(jì)6期的逾期記錄;

4、原來的商業(yè)貸款有不動(dòng)產(chǎn)權(quán)證;

5、商業(yè)銀行同意將原來的商貸提前結(jié)清的;

6、原來商業(yè)貸款所購住房抵押權(quán)人均為原商貸銀行,且無其他抵押查封,未設(shè)立居住權(quán)等權(quán)利限制情形;

7、借款申請人和共同借款申請人之前沒有做過公積金貸款;

8、不存在公積金中心認(rèn)定不符合貸款條件或存在貸款風(fēng)險(xiǎn)的情形。

對于前兩年高利率“站崗”的買房人來說,“商轉(zhuǎn)公”的出臺(tái)自然就像是及時(shí)雨。

畢竟相比之下,公積金的貸款利率很低,如果正在還貸的家庭能夠進(jìn)行“商轉(zhuǎn)公”,也會(huì)省下一大筆費(fèi)用,減輕不小的壓力。

不過我們也能看到,蘇州的“商轉(zhuǎn)公”也是有不少條件限制的,比如“原商業(yè)貸款所購住房是為借款申請人及其家庭成員在蘇州市行政區(qū)內(nèi)唯一”,本質(zhì)上還是幫助那些以居住為目的的買房人減輕壓力。

除此之外,昨天蘇州還同步上調(diào)了公積金額度!

根據(jù)政策從本月開始,在蘇州用公積金買房的:

如果是首次使用公積金貸款的,可按公積金余額15倍計(jì)算(原來是10倍);第二次使用,按公積金余額10倍計(jì)算(原來是6倍);

首次使用公積金貸款,家庭最高貸90萬、個(gè)人最高貸60萬;第二次使用,家庭最高貸50萬,個(gè)人最高貸30萬的限額不變;

家庭首套房,有兩個(gè)及以上子女,公積金貸款上限可上浮30%,即首次使用家庭最高貸117萬,個(gè)人最高貸78萬;第二次使用,家庭最高貸65萬,個(gè)人最高貸39萬。

目前,蘇州除了園區(qū)外,其余幾個(gè)區(qū)都按照此公積金最新政策執(zhí)行。

不過園區(qū)方面的表態(tài)也很有意思,工作人員表示,最快5月中旬跟進(jìn)相關(guān)政策。

所以這波利好性政策,還是蠻給力的。

02

其實(shí),這也不是近期第一次“商轉(zhuǎn)公”了。

過去一年時(shí)間,很多城市都在跟進(jìn)“商轉(zhuǎn)公”政策。

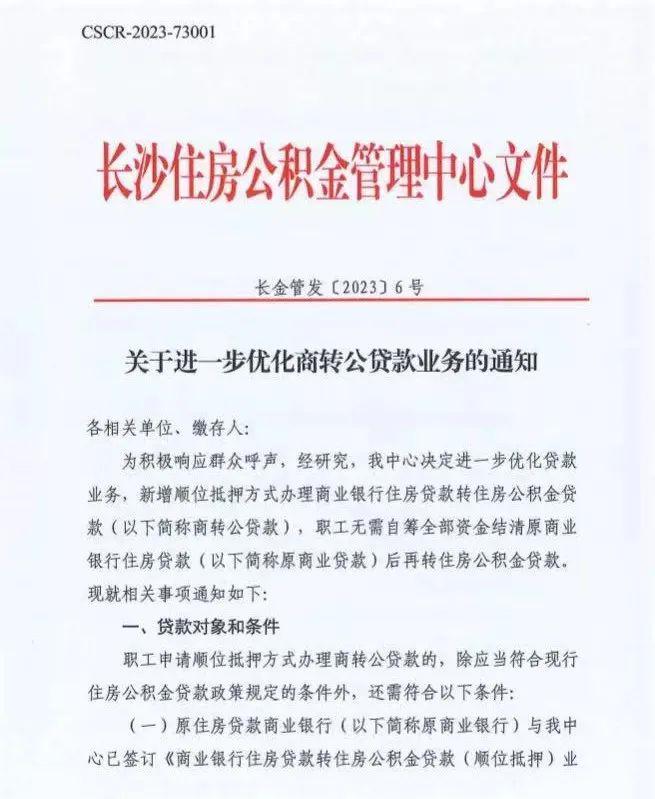

比如最近一次,長沙發(fā)布新文件,進(jìn)一步貸款業(yè)務(wù),實(shí)行“商轉(zhuǎn)公”直管!

即商轉(zhuǎn)公貸款,職工無需自籌全部資金結(jié)清原商業(yè)銀行住房貸款后再轉(zhuǎn)住房公積金貸款。

而據(jù)不完統(tǒng)計(jì),2022年以來,全國已經(jīng)有超40城推出過“商轉(zhuǎn)公”政策,包括北京、上海、深圳、重慶、武漢、東莞、長沙、廈門、石家莊、烏魯木齊、蘭州、太原、鄭州、福州、南昌、貴陽、昆明、樂山、大慶、泰安、無錫、常州、衢州、漢中、咸陽、榆林、安康、銅川、寶雞、商洛、延安等。

江蘇省內(nèi)無錫、常州、宿遷、南通、鹽城、淮安、鎮(zhèn)江等城市,以及這次的蘇州,也都相繼宣布執(zhí)行“商轉(zhuǎn)公”政策。

“商轉(zhuǎn)公”的好處,到底有多大?

當(dāng)初鎮(zhèn)江執(zhí)行“商轉(zhuǎn)公”的時(shí)候,我們算過一筆賬:

假設(shè)貸款金額100萬,貸款時(shí)間30年。

按照當(dāng)下5年期以上LPR4.3%來算,利息總額將高達(dá)111.23萬,每月還款5867.53元;

若調(diào)整為公積金商業(yè)組合貸款,利息總額僅有67.88萬,每月還款降為4663.44元。

這一來一去,將給買房人省下不小的還貸壓力!

03

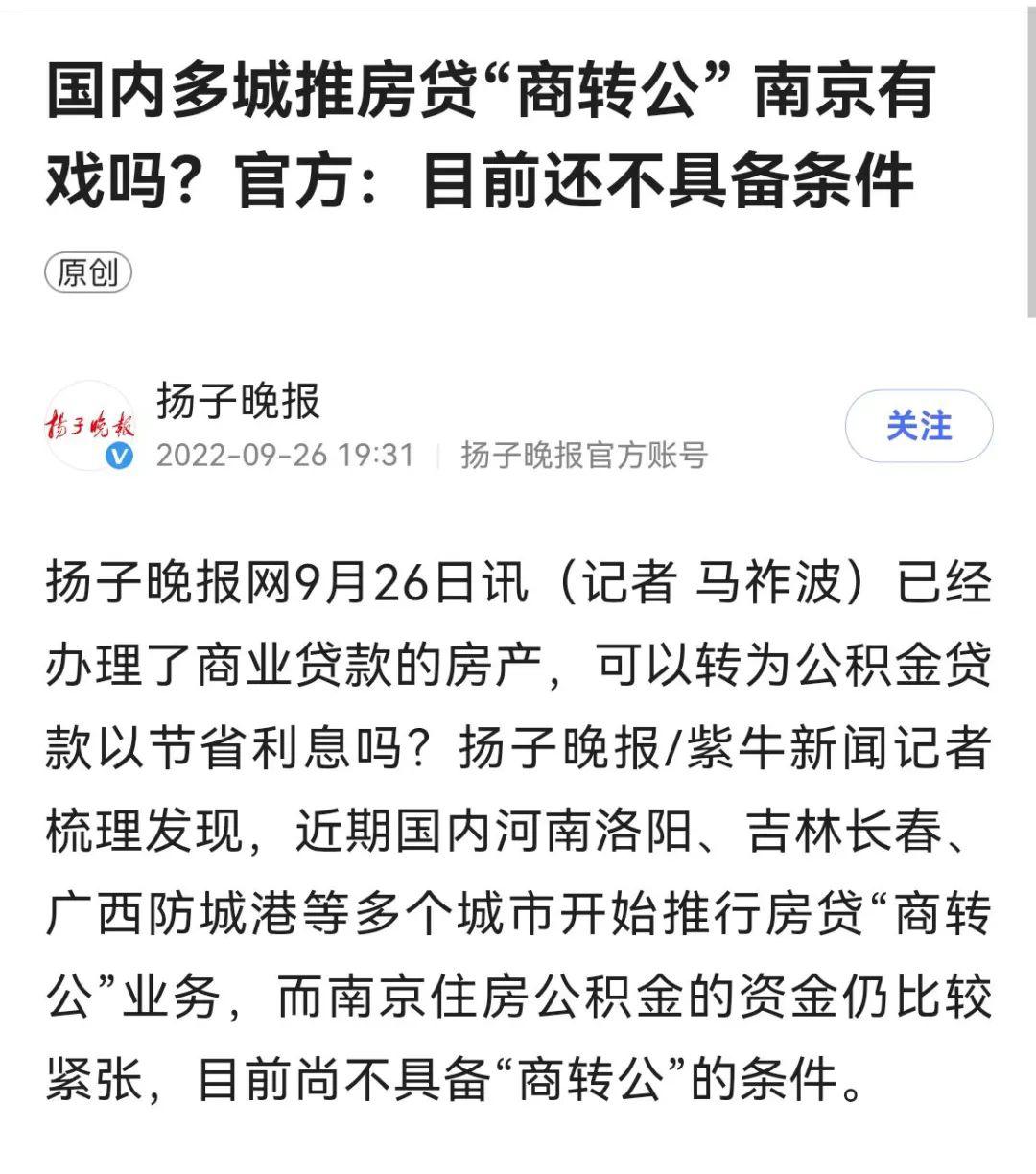

那么,南京有希望商轉(zhuǎn)公嗎?

去年9月份揚(yáng)子晚報(bào)曾報(bào)道,當(dāng)時(shí)南京官方的原話是:南京住房公積金的資金仍比較緊張,目前尚不具備“商轉(zhuǎn)公”的條件。

在這次之前,整個(gè)江蘇13市,只有南京和蘇州,尚未執(zhí)行過“商轉(zhuǎn)公”政策。

但是這次,蘇州也正式加入,南京還會(huì)維持“獨(dú)苗”多久?

當(dāng)然,能否執(zhí)行“商轉(zhuǎn)公”,還和存貸比、個(gè)貸比等數(shù)據(jù)有關(guān)。

說白了就是,如果現(xiàn)有的公積金額度都無法滿足現(xiàn)有的公積金貸款需求,那么自然騰不出空間來承接“存量商貸轉(zhuǎn)公積金貸款”。

此前南京公積金中心接受揚(yáng)子晚報(bào)采訪時(shí)就說過:現(xiàn)有公積金資金尚不能滿足公積金貸款的需要,因此不具備將存量商業(yè)住房貸款轉(zhuǎn)為公積金貸款的條件。

但從市場需求端來看,南京買房人對于“商轉(zhuǎn)公”的出臺(tái)還是很急迫的。

南京作為全國前十的城市,也是房地產(chǎn)前景一直被高度看好的城市,前兩年樓市大熱的時(shí)候買房人不計(jì)其數(shù),大都是高利率進(jìn)場。

除了少部分資金充足的買房人,很多人都是掏空家庭“錢包”買房,甚至狠加杠桿,再加上近兩年收入波動(dòng)比較大,不少買房人的處境都非常艱難。

目前,存量房貸利率打折希望不大,提前還款也不是每個(gè)人都有能力做到,所以一定程度上來看“商轉(zhuǎn)公”是一個(gè)不錯(cuò)的減輕買房人還貸壓力的途徑。

你認(rèn)為,南京最終會(huì)跟進(jìn)出臺(tái)嗎?