典當行汽車抵押貸款(典當行汽車抵押貸款)

抵押一棟海濱別墅可獲得幾乎全額的貸款,私藏的瑞士名表可以拿到典當行救急,但如果要把大師們的墨寶在銀行換成現金卻并非易事。不過,在不少國家,銀行的藝術品抵押貸款業務可一解收藏者的貨幣之渴。 在中國,對于企業來說,享受這樣的金融服務也已經變為現實。

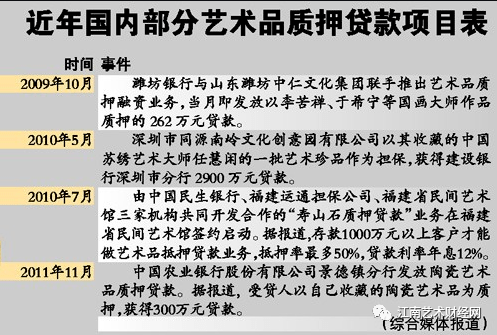

國內藝術品抵押貸款開始進入公眾視野,深圳市同源南嶺文化創意園有限公司以蘇繡大師任慧閑的一批藝術珍品作為擔保,成功獲得建設銀行深圳分行的3000萬元貸款。這一以藝術品抵押作為銀行貸款的融資模式,在全國屬于首創。

此后, 民生銀行、招商銀行、農業銀行等對藝術品抵押貸款業務也有所嘗試,但規模都不大。去年12月,中國收藏家俱樂部文化藝術品研究院與上海東方典當有限公司合作,采用“60%科學規范流程手冊+20%儀器鑒定+20%專家經驗”的流程進行藝術品質押融資試點。在湖南長沙,誕生了第一家專營藝術品抵押貸款的店鋪。

目前,與藝術銀行業務關系的客戶有30多個,其中6個打了資產包,即有多件藝術品一起在“楚和”抵押貸款。在已成交的業務中,單筆放貸額度最高達30多萬元。“由于藝術品抵押貸款風險巨大,貸款利息是銀行利率的4倍以上,盡管如此,還是有一定的市場需求。”玉器和雜件,一般以評估價的50%放貸;字畫、瓷器類,明清及以前的基本按評估價的40%放貸,清代至近現代為20%-30%。近現代藝術品的價格起伏大,故而放貸額度較低。

記者了解到,藝術品“銀行”和典當行同樣采取抵押貸款的形式開展業務,但由于藝術品的鑒定和評估有相當的技術性,典當行主要以房產、汽車業務為主,只有極少數兼營字畫、瓷器等藝術品抵押業務。

電影制作人朱利安以畢加索等人的作品作為貸款抵押,為資金短缺而停工的一個公寓樓建造項目融入了新的資金;大都會歌劇院以兩幅壁畫作為貸款抵押,向銀行貸得了一筆約3500萬元的貸款;陷入現金短缺困境的安娜將自己的攝影作品作為抵押,成功向一家商業銀行申請到了貸款。

實際上,在不少國家的商業銀行,藝術品質押貸款業務早已發展開來。上世紀90年代日本的銀行,藝術品抵押貸款能達到保單價值的50%,而在歐洲,質押率一般為30%。

不過,在中國,藝術銀行才剛開始,能夠提供藝術品質押業務的銀行還很少。

《法治周末》記者了解到,9月,國內藝術品質押貸款首先被濰坊銀行破冰。該行可為借款人以濰坊銀行認可的藝術品(主要是中國書法和中國繪畫作品)做質押,發放最低10萬元、最高500萬元的短期人民幣流動資金貸款。

5月,建行深圳分行也啟動了藝術品質押貸款服務。深圳某文化創意公司以蘇繡大師任慧閑先生的一批藝術珍品為質押,獲得了該行提供的3000萬元貸款。

據建行深圳分行相關負責人介紹, 受銀行青睞的藝術品抵押貸款標的包括名家的刺繡、國畫、書法作品等。這些藝術品通常具有穩定的物理及化學性質,以及不易變性、易運輸、易保存且倉儲期限較長、較易變現、價值看漲等特點。

“一般來說,在發放藝術品質押貸款之前,銀行會組織相關專家對藝術品進行實地查勘、市場調查與詢證,通過把握作品的歷史價值、藝術水平和制作者、指導者的資歷、成就,以及同類產品的市場參考價,對藝術品的市場價值作出判斷。”這位負責人說,質押率則由銀行須視其藝術品的具體情況而定。