車抵貸廣告詞(汽車抵押貸款廣告)

近期,不少消費者投訴稱,點擊了微信朋友圈貸款廣告后,不僅持續被推薦下載各種網貸App,還遭遇了貸款中介一天好幾次的電話“騷擾”。

南都記者調查發現,消費者投訴的這些貸款廣告,是由一些資質不太規范的網貸導流平臺投放,一方面會將消費者層層導流到不同的網貸平臺鏈接或網貸App,不斷推薦新的貸款產品,填寫的個人信息也被多次轉手共享給其他平臺,個人信息泄露風險高。而且其中部分網貸平臺背后是高利貸貸款超市,有的甚至是被行業人士稱為是“黑網貸”的不良“擼貸”口子。同時另一方面,這些廣告還為多個線下貸款中介導流,消費者存在被收取高額手續費的風險。

“3·15”之際,南都與你一同擦亮眼識別微信朋友圈貸款廣告,實測網貸平臺存在的隱患。

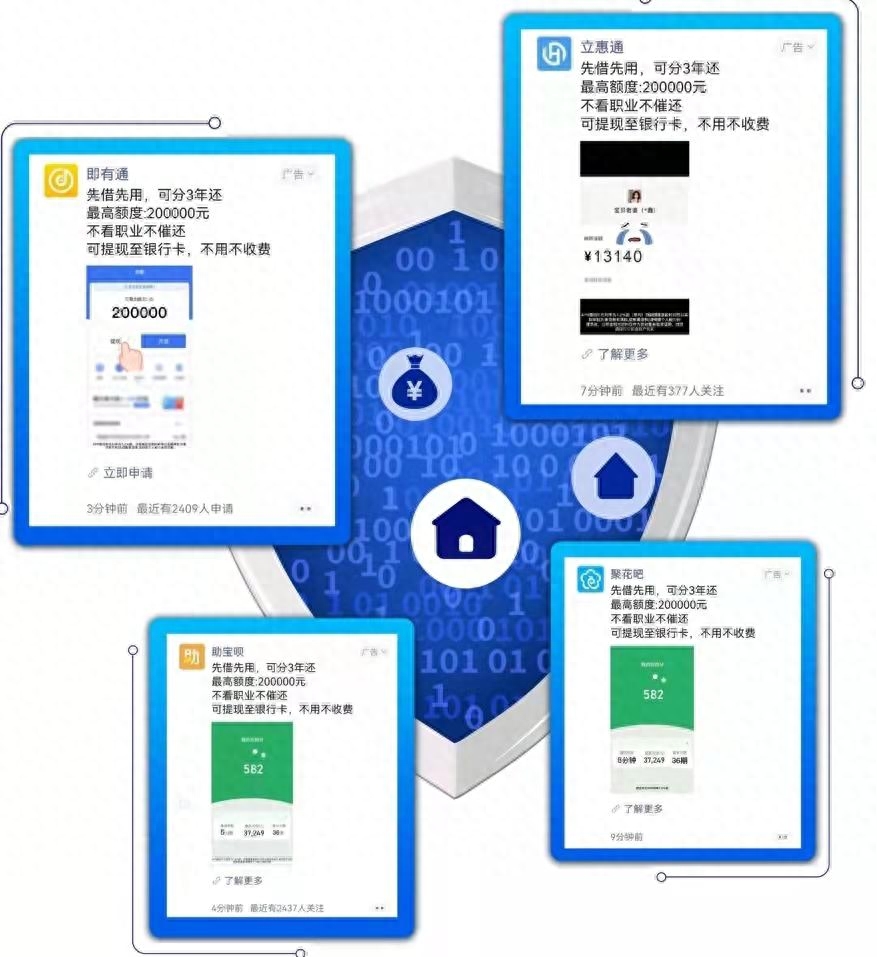

南都記者朋友圈中連續出現了多個類似的網貸平臺廣告

層層導流跳轉多次,用戶不知向誰貸了款

“不看職業不催還”“有身份證就能借”……刷著刷著微信朋友圈,突然蹦出來一則貸款廣告,廣告語很具誘惑。如果消費者點擊過這類廣告,又會被推送更多這樣的廣告。近期,此類廣告多次在微信朋友圈中出現,有消費者表示被這些廣告廣告引導去了線下貸款,被收取了高額手續費;還有消費者投訴稱被廣告引導下載了網貸App,收取了會員費卻并沒有借到錢。

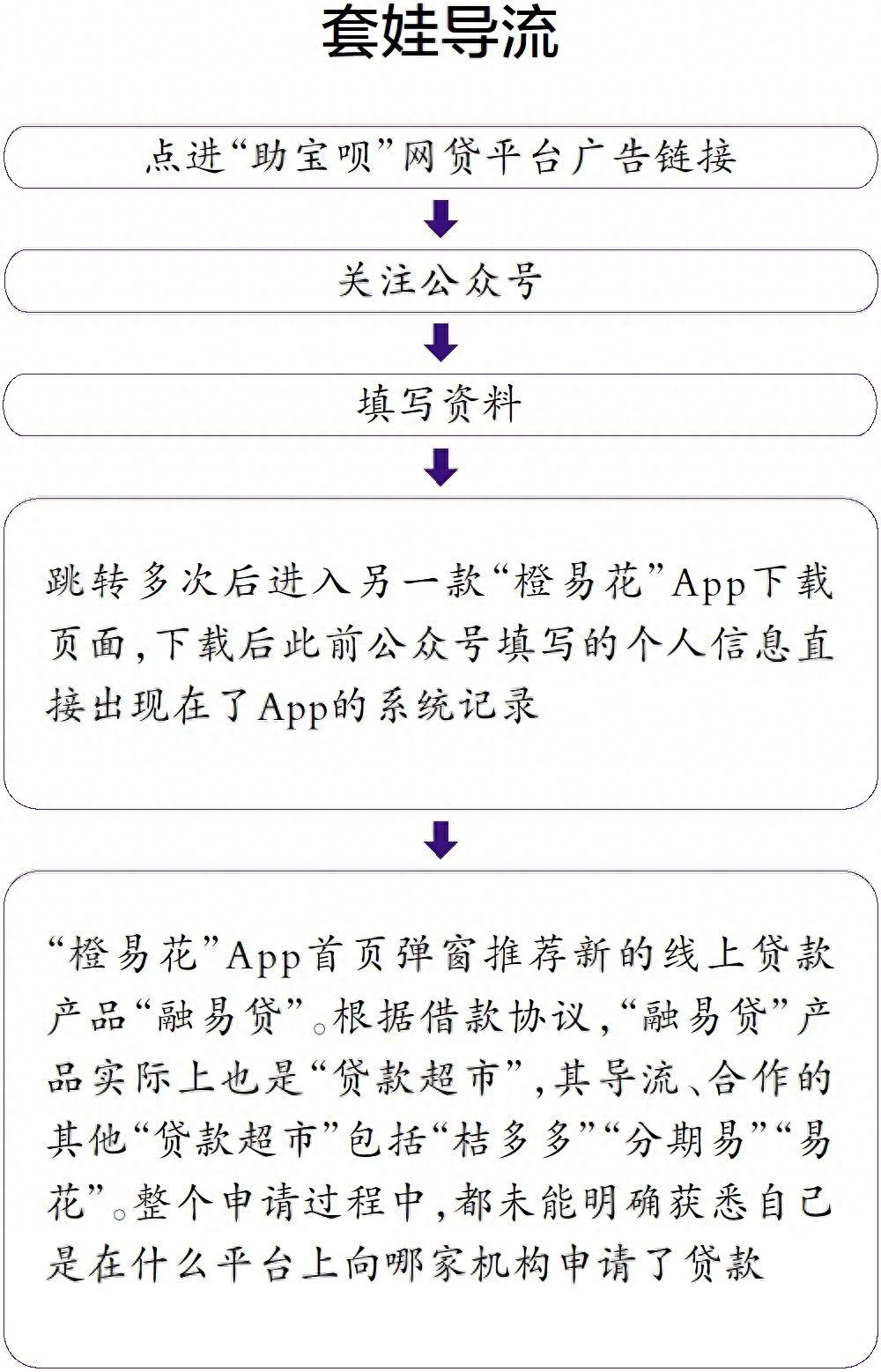

南都記者對此類廣告進行了隨機測評。今年2月下旬,點進一則冠名“助寶唄”的平臺廣告鏈接后,南都記者被引導關注公眾號填寫資料、跳轉多次后下載了“橙易花”App,進入了貸款導流的循環。在此過程中,廣告投放方、推薦的App運營方前后不一。南都記者發現,之前在“助寶唄”公眾號填寫的個人信息,直接出現在了“橙易花”App的系統記錄中。

隨后,“橙易花”App首頁彈窗推薦新的線上貸款產品“融易貸”。點擊申請“融易貸”,需要用戶點擊授權的個人征信查詢授權書等現金借款相關協議超過50份。從該產品展示的協議可以看出,簽約主體五花八門,有其他貸款超市、助貸平臺、小額貸款公司、融資擔保公司、城商行、農商行等。不同的簽約主體、不同類別的協議并未分類展示,全部混在一起,不便于查看、閱讀;協議文本也多為格式合同,協議效力存疑。

根據借款協議,“融易貸”產品實際上也是“貸款超市”,其導流、合作的其他“貸款超市”包括“桔多多”“分期易”“易花”等,而這些新的“貸款超市”也疑問重重。比如,“桔多多”涉嫌為多家并無貸款資質的現金貸平臺導流,其App曾被工信部通報存在違規收集個人信息、違規使用個人信息的問題,同時,“桔多多”還被消費者投訴強制收取會員費,必須購買399元會員,否則無法借款。

網貸廣告的“套娃式”導流

點擊一條貸款廣告,竟然被引導進入網貸“套娃”導流的循環。一位受訪的助貸行業人士告訴南都記者,這種現象其實就是“貸款超市”套“貸款超市”,推薦的很多產品就是我們常說的“黑網貸”,多數是長期靠借網貸生活的那些老哥們經常光顧的不良“擼貸”口子。

從實測可以看出,從用戶最初看到的打廣告的助貸公司,到實際審批貸款的公司,用戶已經至少被轉手導流了4、5次,用戶在整個申請過程中,都未能明確獲悉自己是在什么平臺上向哪家機構申請了貸款。易觀分析金融行業高級分析師蘇筱芮指出,這些貸款廣告對產品信息披露不清晰、不規范,資金方指向不明確,無法獲取金融產品提供者的準確信息,將給金融消費者造成困擾及風險。

將借款人推給多家線下中介,或為收取高額手續費

值得注意的是,點擊“助寶唄”廣告填寫的相關信息還同時被推給了多家線下貸款中介機構。首次點擊廣告后的近一個月內,南都記者每天遭遇多個不同的貸款中介電話“騷擾”:“姐您在XX平臺申請了貸款還記得嗎?”

這些貸款中介往往以私人手機號撥打電話,自稱“銀行信貸經理”或“持牌消費金融公司信貸經理”,在詢問了基本信息、學歷、公積金、工資、貸款金額后,對方聲稱初審通過,并要求南都記者帶著身份證和銀行卡去線下網點面審簽約,告知的地址均為一些商業寫字樓,但并非某銀行地址。有來電者在南都記者的多次追問下,改口稱自己是“銀行合作方”,“為用戶申請辦理的是銀行的資金貸款”。

“一般這樣的線下中介剛開始會跟你說利息很低,沒有手續費,但在面簽的時候就會找各種理由收取費用,一般要收5個點左右,這樣算下來貸款利息還是很高。”華南一家股份銀行的信貸經理告訴南都記者,“這個其實就是中介利用了部分用戶不懂貸款流程的心態,賺取了信息差的錢。特別對于資質較差的用戶,業務員就會以提高下款幾率為理由而索取額外的提成費用。”

浙江大學國際聯合商學院數字經濟與金融創新研究中心聯席主任、研究員盤和林對南都記者指出,“實際上普通人是可以通過正規渠道借到款的,或許利率相對高一些,也比亂收傭金的這種助貸中介成本更低,建議借款人在貸款前注意計算清楚。”

個人信息一次填寫數次“共享”

多位受訪的行業專家指出,這些廣告最大風險點在于個人信息泄露和轉售。以“助寶唄”廣告為例,其隱私協議中要求借款人同意授權該平臺將填寫個人信息共享給多個合作平臺,而這些平臺的合作方并未披露清楚,從其“套娃”式的導流行為來看,數量應該不少,這或將導致消費者個人信息泄露。

當南都記者在“助寶唄”公眾號申請頁面填完個人信息后,不到兩分鐘,就開始接到多位“信貸經理”打電話邀約線下面簽,加上他的微信后,其發來的后臺信息截圖中,南都記者填寫的姓名、手機號、職業、月工資、公積金數額等個人信息清晰可見。

南都記者注意到,“助寶唄”公眾號的申請頁面下方,有一行灰色小字稱,“本產品聯合全國數百家合規機構上萬名資深信貸經理為您智能1V1定制最優貸款方案”,也就是說,在廣告鏈接中填寫的這一次個人信息,可能將被數百家機構的信貸經手人員查看,這些“合規機構”究竟是哪些完全沒有披露,交出了個人信息的用戶只能被動地接受各種“信貸經理”的電話推銷。

中央財經大學中國互聯網經濟研究院副院長歐陽日輝指出,個人信息如此公開可見,表明這類平臺在個人信息的采集、傳輸、共享方面存在漏洞。此外,當問及用戶資質如何審核時,該“信貸經理”稱,“我們平臺自己審核就可以了。”對于這樣的描述,歐陽日輝對南都記者分析稱,這些平臺收集客戶信用信息,并將信息分享給第三方,卻并沒有相關牌照,涉嫌違規從事個人征信業務,“央行征信局已經明確要求,網絡平臺實現個人信息與金融機構的全面‘斷直連’,若還存在轉售獲取利益,則是違反當前的《個人信息保護法》,已經涉嫌違法犯罪。”

金融廣告投放監管不斷趨嚴

實際上,互聯網平臺的貸款廣告已經引發監管關注,歐陽日輝在采訪中指出,這是近一年以來監管非常重視的領域。去年末,人民銀行、工業和信息化部、銀保監會、證監會、國家網信辦、外匯局、知識產權局七部委聯合發布《金融產品網絡營銷管理辦法(征求意見稿)》(以下簡稱《管理辦法》),公開征求意見。“監管已經在探討,所有從事金融信息展示、從事金融產品網絡營銷的機構都應該要持牌經營,這實際上也是對助貸行業進一步規范。”

蘇筱芮也援引《管理辦法》中的規定表示,微信朋友圈等第三方互聯網平臺經營者為金融機構提供網絡空間經營場所,應當建立準入管理機制,對入駐金融機構從資質資格、業務合規、社會聲譽等方面進行評估。她認為,貸款廣告亂象,應當穿透業務后關注資金來源,如果是持牌金融機構,應當按照上述辦法的規范建立準入管理機制,而不是放縱其侵害金融消費者的權益。如果這些平臺背后沒有明確的資金來源,就應當按照非法金融活動的屬性予以取締。

《管理辦法》一出,業內即有熱烈討論,認為金融產品營銷即將迎來史上最嚴監管,但為何金融廣告的投放力度卻并沒有呈現出萎縮?這或許跟展業成本有一定關系。

南都記者聯系上一位從事朋友圈廣告投放的中介人員咨詢貸款廣告投放費用,他們對金融產品廣告仍來者不拒,并不會因為是金融貸款類廣告主而更為謹慎。其介紹稱,朋友圈信息流廣告成本相對較低,可以按實際曝光情況付費,播放3秒開始計費,幾百元就有十萬多曝光,點擊填寫表單不額外收費,轉化率也高。

出品:南都數字金融創新及合規研究課題組

采寫:南都記者熊潤淼